Forord

Rapporten Solindustri som klimatiltak er ment som en innføring i noen av hovedtrekkene i denne bransjen. Bransjen har vært i sterk vekst i mange år, markedet har nærmest eksplodert, prisene har stupt og det har vært krevende for industriaktørene. I Norge har solbransjen gjennomlevet meget turbulente år og det er ikke lett å holde seg oppdatert på status til denne bransjen. Vi ønsker å gi en liten oversikt over denne bransjen slik den er i Norge i dag og hovedtrekkene i hvordan den har utviklet seg siden bedriften ScanWafer ble etablert på midten av 90-tallet og frem til i dag.

Ved siden av denne oversikten ønsker vi å gi illustrerende svar på de viktige spørsmålene "Hvor mye energi kan vi få fra sola?" og "Hvor store utslippskutt kan vi få ved å skifte ut fossil energi med solenergi?". Sammen vil disse vise hvilken verdi og potensial norsk solindustri har i det globale grønne skiftet.

Det er ikke lett å navigere i jungelen av uttrykk, benevninger og tall når det gjelder energi. Kapasiteten på fornybar energi, som sol og vind, oppgis ofte som effekt (watt), mens kapasiteten til et oljefelt som regel oppgis i fat, som er en energibenevning. For å kunne sammenligne effekt og energi, må tidsaspektet inn i ligningen:

Energi=Effekt * Tid

Nesten alle solceller er basert på materialet silisium og Norge har en lang historie på både utvinning og foredling av silisium i vår kraftkrevende industri. Vi tar utgangspunkt i en silisiumprodusent med kapasitet på 1 gigawatt (GW) og sammenligner så energiutbyttet fra en slik produksjon over garantitiden til solcellepanelene hvor dette silisiumet inngår, med energien i andre kjente energiprodusenter.

Utslippskutt er vanskelig å kvantifisere siden det er mange variabler og mange forenklinger og generaliseringer man er nødt til å gjøre. Det er allikevel mulig å sammenligne størrelsesordener for å kunne avgjøre hvilke monner som drar.

Rapporten er lagt opp slik at vi presenterer energimengder og utslippskutt først. Deretter kommer en introduksjon til den norske silisiumhistorien og deretter er verdikjeden presentert. Det er mulig å kun lese de to første kapitlene for å få et inntrykk av størrelsesordenene vi snakker om. De etterfølgende kapitlene (historie og verdikjede) kan leses for å få en forståelse for hvordan denne industrien er bygget opp. Til sist kommer et avsnitt om hvorfor bransjen sliter i et marked med voldsom vekst.

Sammendrag

- Norsk solindustri er fremtidsrettet med tanke på bærekraft og sirkulærtenkning i produksjon.

- Norge har, til forskjell fra andre land i EU, en industri som leverer til internasjonal solindustri.

- Norsk solindustri bidrar til grønn energiproduksjon og utslippskutt.

Energimengde:

- I GW årsproduksjonen til en solcellefabrikk vil i løpet av garantitiden (25 år) tilsvare én firedel av energi-årsproduksjonen til Johan Sverdrup-feltet.

- 1 GW solceller installert i syd-Frankrike gir 1% av Norges årlige vannkraftproduksjon. I løpet av garantitiden (25 år) vil 1 GW solcellepaneler her produsere 25% av Norges årlige vannkraftproduksjon.

- Norwegian Crystals, NorSun og REC Solar har produksjonskapasitet i størrelsesorden 0,5-1 GW hver, men alle tre bedriftene oppskalerer produksjonen og planlegger produksjon på 3 - 5 GW innen noen få år.

Utslippskutt:

- Hvis 1 GW solcellepaneler erstatter kullkraftverk vil de spare 1.24 millioner tonn CO2 hvert år og ca 31 millioner tonn CO2 gjennom sin garantitid.

Til sammenligning:

- De planlagte karbonfangstanleggene til Fortum Oslo Varme og Norcem vil årlig kunne fange om lag 0,4 millioner tonn CO2 hver.

- Hywind Tampen skal bli verdens største flytende offshore vindpark med planlagt kapasitet på 0,1 GW og utslippsreduksjonen er estimert til å bli rundt 200 000 tonn CO₂ årlig.

Innledning

Solenergi seiler opp som den største og viktigste energikilden i det post-fossile samfunnet. Til overraskelse for mange, har Norge en unik og viktig rolle å spille i det nye kapittelet av historien om energi. Dette er ikke tilfeldig: Vår historie som energinasjon startet med vannkraften som førte til storstilt utbygging av kraftkrevende industri, og det er denne erfaringen som har satt oss i stand til å utvikle teknologi og kompetanse som holder oss i verdenstoppen innen solcelleteknologi. I denne rapporten vil vi gå gjennom forutsetningene for denne utviklingen, hva slags industri dette er og hvilken betydning industrien har i et globalt og nasjonalt perspektiv.

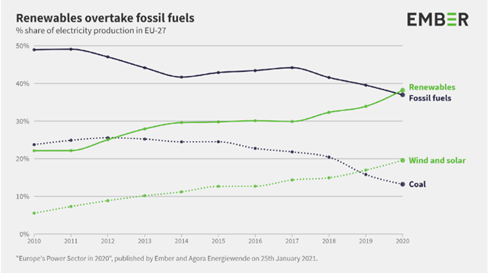

Solenergibransjen omsetter årlig for om lag 1000 milliarder kroner globalt Gå til fotnote nummer 1. I 2020 ble en milepæl passert: For første gang var en større andel av elektrisitetsforsyningen i EU fornybar enn fossil, som vist i Figur 1, og den største andelen ny energi kom fra solceller Gå til fotnote nummer 2. I løpet av det siste tiåret har gjennomsnittlig årlig vekst i installerte solceller vært på 35% Gå til fotnote nummer 3. Det har kommet mange spådommer og scenarier som viser at solenergi skal vokse nærmest uhemmet i volum og bli dominerende på sikt, til og med tidligere notorisk sol-skeptiske IEA Gå til fotnote nummer 4 er blitt sol-entusiaster Gå til fotnote nummer 5, Gå til fotnote nummer 6. Utviklingen er allerede i full gang, men den ferske rapporten; The European Power Sector in 2020: Up-to-Date Analysis on the Electricity Transition, konkluderer allikevel med at veksten per år i europeisk produksjon av vind- og solenergi må tredobles for å nå Europas 2030 Green deal targets.

Figur 1

Utviklingen av Europeisk elektrisitetsproduksjon de siste 10 årene. I 2020 ble en milepæl passert: For første gang var en større andel av elektrisitetsforsyningen i EU fornybar enn fossil

Til forskjell fra de fleste andre land i Europa har Norge en eksisterende industri som leverer både materialer og komponenter til en global solbransje. Nesten alle solceller er basert på materialet silisium, og Norge har en lang historie på både utvinning og foredling av silisium i vår kraftkrevende industri. Da solceller begynte å bli en energiteknologi av betydning på begynnelsen av 2000-tallet, var Norge fremst i utviklingen takket være denne erfaringen og de samme naturgitte forutsetningene som ga oss industri i utgangspunktet: Rik tilgang på ren, fornybar energi. Store økonomier i Europa, med Tyskland i spissen, identifiserte dette som en fremtidsrettet bransje og satset tungt på næringsutvikling. Et tiår senere ble det imidlertid heftig konkurranse med asiatisk industri, primært fra Kina, som førte til et ekstremt prisfall på solceller, og det aller meste av europeisk solcelleindustri falt fra. Også den norske industrien opplevde krise og flere store konkurser, men ved å satse på vår spesielle kompetanse og naturgitte fortrinn, klarte den seg langt bedre enn i andre land i Europa. EU anser nå fornybar energi og solenergi spesielt som et kritisk satsningsområde der man i dag er for avhengig av import, primært fra Kina Gå til fotnote nummer 7. Den norske industrien står i posisjon til å levere her, på en skala som er vesentlig uansett hvilket perspektiv man tar: Sysselsetting, økonomi, energi og/eller utslippskutt.

Hvor mye er 1 GW?

En gigawatt årsproduksjon til en solcellefabrikk vil i løpet av garantitiden (25 år) tilsvarer én firedel av årsproduksjonen til Johan Sverdrup-feltet eller Norges årlige vannkraftproduksjon.

Solcelleprodusenter – for eksempel de norske selskapene Norwegian Crystals, NorSun og REC Solar – snakker alle om produksjonskapasitet i gigawatt (GW), altså en betegnelse for effekt. Dagens kapasitet er i størrelsesorden 0,5-1 GW hver, men alle tre bedriftene oppskalerer produksjonen og planlegger produksjon på opptil 10 GW innen få år. Når man snakker om solceller, brukes oftest effekt som mål heller enn energi. Anlegget du får installert på taket ditt måles i kilowatt (kW), produksjonen fra en fabrikk måles gigawatt (GW) per år. Men hva betyr 1 GW? For å finne ut hvor mye energi dette tilsvarer, må man fram med kalkulatoren.

Sammenligning med oljefat

For å komme seg fra nominell effekt til faktisk høstet energi, må man ta hensyn til utnyttelsesgraden, dvs i hvor mange timer blir solcellene eksponert for nok lys. Et typisk solcellepanel har kapasitet på 330 watt og har 25 års levetidsgaranti (men varer ofte betydelig lengre). Dersom dette panelet blir plassert i Syd-Frankrike vil det i garantitiden produsere 11 138 kWh (kilowattimer). Energiinnholdet i ett oljefat er 1637.6 kWh Gå til fotnote nummer 8, det vil si at energien fra solcellepanelet som tilsvarer energien fra 6,8 fat med olje. Så et solcellepanel vil i løpet av garantitiden tilsvare i underkant av 7 fat olje.

Kapasiteten til en fabrikk som produserer solcellesilisium måles i GW. Bruker vi de samme betingelsene som i avsnittet over, vil 1 GW kapasitet gi energi tilsvarende 20 millioner fat olje. De totale reservene i Johan Sverdrup-feltet utgjør 2 700 millioner fat olje. Utvunnet over 35 år ville det tilsvart 77 millioner fat olje årlig. Energiproduksjonen til solcellene som lages av en 1 GW årsproduksjon silisium, vil i løpet av garantitiden, tilsvare én firedel av årsproduksjonen til Johan Sverdrup-feltet. Energibidraget fra en solcellesilisiumfabrikk på 1 GW er med andre ord gigastort, bokstavelig talt.

Sammenligning med vannkraftproduksjon

Norges vannkraftproduksjon var i 2019 på ca 135 TWh/år Gå til fotnote nummer 9. 1 GW solceller installert i syd-Frankrike blir eksponert for 1 350 soltimer i året. Det gir 1.35 TWh hvert år, eller 1% av Norges årlige vannkraftproduksjon. I løpet av garantitiden (25 år) vil 1 GW solcellepaneler her produsere 25% av Norges årlige vannkraftproduksjon.

Sammenligning med flytende havvind

Flytende havvind er også i vinden og Hywind Tampen skal bli verdens største flytende offshore vindpark med planlagt kapasitet på 0.1 GW Gå til fotnote nummer 10. Vind oppgir med andre ord også sin kapasitet i effekt og er derfor lettere å sammenligne. På samme måte som energien man får ut av et solcellepanel avhenger av solinnstrålingen, vil energien man får ut av en vindmølle variere med hvor den står og hvor mye det blåser.

Faktaboks – enheter

Enheter kombineres ofte med prefiks som angir størrelsesorden. F.eks. betyr 1 kg det samme som 1 000 gram. Giga betyr at man skal multipliseres med en milliard (109). For eksempel er en gigawattime, 1 GWh, lik en milliard wattimer eller en million kilowattimer.

I denne rapporten brukes SI-prefiksene kilo (k), mega (M), giga (G) og terra (T), som betyr følgende:

Kilo (k): 1 000 = 103

Mega (M): 1 000 000 = 106 = 1 million

Giga (G): 1 000 000 000 = 109 = 1 milliard

Tera (T): 1 000 000 000 000 = 1012 = 1 billion

Hvilke utslippskutt kan vi få?

1 GW solcellepaneler vil, gjennom sin levetid, redusere det globale CO2 utslippet med ca 31 millioner tonn CO2. Det vil si at når solcellene fra ett års produksjon fra en 1 GW-fabrikk er satt i arbeid med å erstatte kullkraftverk, vil de faktisk spare mer enn Fortum Oslo Varme, Norcem og Hywind Tampen til sammen, dvs 1.24 millioner tonn CO2 hvert år.

VI FORTSETTER SAMMENLIGNINGENE våre og skal nå se på hva 1 GW med solcellepaneler betyr i utslippskutt i forbindelse med energiproduksjon. Da plasserer vi solcellene i områder der vi kan legge ned kullkraftverk – som finnes over nært sagt hele verden, så vi beholder energiregnskapet for Syd-Frankrike som et slags gjennomsnitt. FNs klimapanel (IPCC) bruker gjennomsnittstall for utslipp fra kull, inkludert metanutslipp fra produksjonen på 1 019 g/kWh elektrisitet, tilsvarende for sol er 48 g/kWh Gå til fotnote nummer 11.

Sammenligninger med karbonfangst og havvind

1 GW solcellepaneler vil, gjennom sin levetid, redusere det globale CO2 utslippet med ca 31 millioner tonn CO2. Hvor stort er egentlig dette tallet? De planlagte karbonfangstanleggene til Fortum Oslo Varme og Norcem vil årlig kunne fange om lag 0,4 millioner tonn CO2 hver.Havvindfeltet, Hywind Tampen, skal bli verdens største flytende offshore vindpark med planlagt kapasitet på 0,1 GW og utslippsreduksjonen er estimert til å bli rundt 200 000 tonn CO₂ årlig. Når solcellene fra ett års produksjon fra GW-fabrikken er satt i arbeid med å erstatte kullkraftverk, vil de faktisk spare mer enn disse tre til sammen, dvs 1.24 millioner tonn CO2 hvert år. Neste år sørger solcellefabrikken for nye solceller som også reduserer CO2-utslippet med 1.24 millioner tonn – og så videre.

Dette er ikke argumenter mot hverken havvind eller karbonfangst. For å nå målene i Parisavtalen må vi spille på mange hester samtidig. Både havvind og karbonfangst handler også om å utvikle teknologier som er nødvendig for å nå utslippsmål. Solceller er en moden teknologi i forhold. Men sammenligningene illustrerer hvor stor effekt det vil ha å bytte ut energiproduksjon fra kull med energiproduksjon fra solcellepaneler.

Det er ikke likegyldig hvor skapet står

Det er også viktig å merke seg at dersom solcellepanelene installeres lengre sør enn Europa, vil energiproduksjonen og utslippskuttene øke. I Afrika, særlig sør for Sahara, er det både mange soltimer og økende energietterspørsel. Vi har allikevel valgt å bruke Europa som eksempel siden installert kapasitet sør for Sahara antagelig ikke vil erstatte energi fra kullkraftverk, men heller dekke et behov for mer energi.

Scatec som har hovedmarkedene sine i Afrika, Sør-Amerika og Asia, rapporterte at deres parker sto for spart CO2-utslipp på 1.6 millioner tonn ved utgangen av 2020 Gå til fotnote nummer 12. Det vil si over 8 ganger så mye som det estimerte utslippsreduksjonen til Hywind Tampen.

REC Solar sin metallurgiske rute

Verdens mest miljøvennlige solcellesilisium produseres i Norge, men det verdsettes ikke nødvendigvis kommersielt.

Silisium må renses før det kan inngå som råmaterialet i produksjon av solceller (verdikjeden vil bli presentert i et eget avsnitt). Tradisjonelt sett har de som lager silisiumkrystaller for solceller brukt et råmateriale som elektronikkbransjen bruker. Det er renere enn hva som er nødvendig for produksjon av solceller. I dag brukes stort sett en forenklet, såkalt Siemens-prosess. Siden denne Siemens-prosessen er energikrevende, har det blitt utviklet noen alternative renseprosesser for bruk til solcellesilisium.

REC Solar har utviklet en slik alternativ rensemetode. Fordelen med råmaterialet fra denne prosessen er at fotavtrykket er betydelig lavere enn det er for noen andre alternativer. Et teknologivalg basert på bærekraft og miljøhensyn ville favorisert dette råmaterialet, men historisk er det bare i det franske markedet at solcellepaneler med lavt CO2-fotavtrykk verdsettes kommersielt. Sør-Korea innfører nå også tilsvarende ordninger. Å introdusere et alternativt rensetrinn, med andre og flere ureinheter, er krevende, både på grunn av konservatisme i bransjen og at det vil kreve en tilpassing av de som lager krystallene og de som lager solcellene dersom andre ureinheter er til stede i materialet. Det er riktignok en trend i hele Europa og verden for øvrig at CO2-fotavtrykk skal vektlegges ved teknologivalg i tillegg til pris; hvis dette får gjennomslag i solcellebransjen vil de norske produsentene av både råmateriale, ingoter og wafere få en stor fordel.

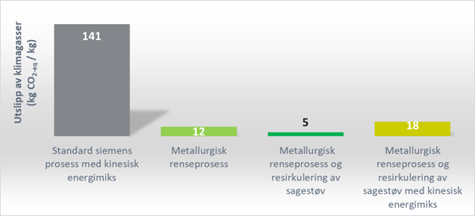

Reduksjonen i energibruk i REC Solar sin alternative prosess kommer både av atman unngår svært energikrevende rensemetoder og av at man tenker sirkulært og benytter et tidligere avfall som råvare. Dersom silisiumprodusentene i Kina hadde tatt i bruk denne produksjonsmetoden, ville det ha redusert utslippene fra 141 til 18 kg CO2-ekvivalenter per kg silisium. For den nye fabrikken i Kristiansand vil utslippet være 5 kg CO2-ekvivalenter per kg silisium, se Figur 2.Beregningen av CO2-fotavtrykk er gjort etter metoden som brukes av franske myndigheter i offentlige anbud.

Figur 2 Gå til fotnote nummer 13

Klimagassutslipp målt i CO2-ekvivalenter per kg produsert solcellesilisium for ulike teknologier. Standard Siemens-prosess med kinesisk energimiks gir utslipp på 141 kg CO2 pr. kg produsert silisium. Når den nye fabrikken med resirkulering av sagestøv står klar, vil utslippet reduseres til 5 kg CO2 pr. kg produsert silisium. Den siste søylen viser et tankeeksperiment hvor REC sin prosess benyttes med kinesisk energimiks (18 kg CO2 pr kg produsert silisium).

70% av alle solcellepaneler produseres i dag av kinesiske produsenter som bruker den energikrevende Siemensprosessen og kinesisk energimiks, med en stor andel av kullkraft. Det må understrekes at solcellepaneler produsert i Kina fortsatt er et miljøvennlig valg, spesielt om man sammenligner med direkte bruk av kullkraft. Selv om fotavtrykket på produsert strøm fra et solcellepanel vil variere med både produksjonsmetode og hvor de installeres, vil strøm fra kullkraft uansett ha et fotavtrykk som er langt over 10 ganger så stort.

Silisiumets historie i Norge

Norge har naturgitte og historiske fordeler for produksjon av silisium for bruk i solceller.

EN SOLCELLE kan fange opp solstråler og konvertere lys til elektrisk strøm gjennom den fotovoltaiske effekten (eng.: PhotoVoltaics; PV). Allerede i 1839 demonstrerte Edmond Bequerel PV-effekten, og i 1905 fikk Albert Einstein sin Nobelpris for å ha forklart hva som foregår. Siden det har PV-effekten gått fra å være noe av ren akademisk interesse, via en smart innretning der man ikke hadde andre alternativer, som i romfart, til å bli en av verdens billigste og reneste energikilder i stor skala. I 1980 tok det 10 år før et solenergianlegg hadde generert like mye energi som gikk med til å produsere det Gå til fotnote nummer 14. I dag er det snakk om måneder for de mest effektive systemene i solrike strøk, mens i Norden kan «nedbetalingstiden» være rundt ett og et halvt år. Til sammenligning er garantitiden minst 25 år.

En norsk historie

Norge har lenge drevet innovasjon og næringsutvikling knyttet til ulike naturressurser, som petroleum og ulike typer metaller. Utviklingen av energiintensiv prosessindustri ble muliggjort av rikelige vannkraftressurser, og de tette koplingene mellom disse sektorene var en sentral del av Norges industrialisering.

Etablert prosessindustri og produksjonen av ferrosilisium spesielt, var et viktig fundament for oppbyggingen av norsk solindustri. Denne industrien vokste ikke frem ut av det blå, men bygget på sterke kunnskapsbaser og tradisjoner som kunne koples på en ny utvikling i internasjonale energimarked; fremveksten av fornybar energi, og solenergi spesielt.

Bakgrunnen for koblingen til solindustrien er silisium, som er materialet som muliggjør at lys omdannes til elektrisk energi. Men, det var norske bedrifter og forskningsmiljø som skapte koblingen gjennom materialkunnskap og kontinuerlig utvikling og effektivisering av produksjonsprosesser. Selv om silisium finnes i rikelige mengder, må det renses for å kunne brukes i solceller. Elkem begynte allerede på 80-tallet med å eksperimentere med silisiumprosesser rettet mot solindustrien, og dette skapte også et fundament for fremveksten av bedriften ScanWafer på midten av 90-tallet. Dette var den første norske produsenten av silisiumskiver til solindustrien, som senere ble til REC.

Selv om solindustrien hadde begynt å vokse internasjonalt fantes lite standardisert produksjonsutstyr på 90-tallet. ScanWafer/REC utviklet derfor en rekke prosessinnovasjoner ved å tilpasse løsninger fra blant annet elektronikkindustrien. Norske underleverandører bidro også til tidlig automatisering av rensing og kontroll av silisiumskivene. Både Elkem Solar og REC industrialiserte også senere nye prosesser for fremstilling av solcellesilisium.

Under oppbyggingen av solindustrien lå materialkunnskapene som fundament, men Norge hadde også et bredere industrielt fundament å bygge på, som gjorde det fordelaktig å lokalisere produksjon i Norge. Tilgang på rikelig vannkraft, kjølevann, og infrastruktur i tillegg til arbeidskraft med en sterk industriell kultur i industriregioner som Glomfjord, Herøya og Årdal var et viktig grunnlag. Solindustrien kunne dermed bidra med etterlengtet industriell aktivitet i regioner som hadde vært preget av industridød og nedleggelser.

Solindustrien fortsatte sin vekst gjennom 2000-tallet, men ble som resten av Europa og USA preget av den voksende konkurransen fra Kina og de dramatiske fallene i priser på solenergi. Norge er et av få land utenfor Kina som fortsatt har industriell aktivitet innen råvare- og materialproduksjon, gjennom REC Solar, Norsun og Norwegian Crystals. Muligheten til å produsere basert på ren vannkraft spiller fortsatt en avgjørende rolle, særlig i lys av sirkulærøkonomi og fokus på karbonfotavtrykk.

Prisnedgangen åpnet også nye muligheter for variert aktivitet langs ulike deler av verdikjeden. Scatec Solar startet med utbygging av solparker internasjonalt, mens Kube, Solar Village og Bright, med flere, rettet seg inn mot bruk av solenergi i mindre skala. Bruk av solenergi i Norge har utviklet seg fra å primært ha vært benyttet på hytter og andre installasjoner «off-grid». Særlig etter 2015 har installasjoner i Norge økt, og bedrifter som Otovo, Fusen og Solcellespesialisten har tatt i bruk nye løsninger og skaper aktivitet og sysselsettingen rettet mot et norsk marked for solenergi. Norsk solbransje er i dag derfor variert med aktivitet langs mange ulike deler av verdikjeden, fra material og komponentproduksjon til prosjektering og utbygging av solenergiløsninger nasjonalt og internasjonalt, og inkluderer både små- og storskalaløsninger.

Verdikjeden

Silisiumproduksjon og -rensing er de første trinnene i en omfattende verdikjede for solenergi.

VERDIKJEDEN FOR SOLINDUSTRIEN, fra silisiumproduksjon til PV-systemer Gå til fotnote nummer 15 er gjengitt i Figur 3. Det finnes også andre verdikjeder for utnyttelse av solenergi, både for strøm og varme, men her er det kun tatt med silisiumbasert PV siden dette er totalt dominerende i solcelleindustrien.

Figur 3

Solcelleverdikjeden fra silisiumproduksjon, via ingot og wafere til solceller, og videre til PV moduler og PV systemer.

Silisiumproduksjon

All produksjon av silisium starter med reaksjon mellom kvarts og karbon i en ovn av samme type som brukes i norsk smelteverksindustri. Silisium, som er det nest vanligste grunnstoffet i jordskorpa, foreligger som SiO2, altså kvarts. Bindingen mellom atomene er svært vanskelig å bryte, men ved å tilsette karbon og mye energi, kan karbonet snappe til seg oksygenatomene og danne CO2. Silisiumatomene blir stående igjen alene; vi har produsert reint silisium. CO2-utslippet fra slike prosesser er dessverre helt nødvendig for å produsere reine metaller eller halvledere. I tillegg tilsettes det energi i form av elektrisitet. CO2-utslippet fra energiforbruket kommer i tillegg til det direkte CO2-utslippet fra reduksjonsprosessen. I Norge produseres silisium på denne måten i silisiumverkene til Elkem i Bremanger, Salten og Orkanger og hos Wacker på Kyrksæterøra.

Klimagassutslippene fra prosessindustrien i Norge utgjør 11,5 millioner tonn CO2-ekvivalenter i 2019, noe som representer 23% av de totale norske utslippene Gå til fotnote nummer 16. At vi, i Norge, bruker vannkraft som energikilde i vår prosessindustri har derfor svært mye å si for det totale CO2-utslippet nasjonalt.

Norsk prosessindustri har redusert sitt CO2-utslipp med 40 prosent siden 1990 samtidig som produksjonen har økt med 37 prosent18, så prosessene for silisiumproduksjon som brukes i Norge i dag allerede godt optimaliserte. Ytterligere optimalisering vil derfor ikke bidra til de store utslippsreduksjonene, og for å oppnå store reduksjoner i CO2-utslipp, må man adressere de direkte utslippene fra den kjemiske reaksjonen. I enkelte prosesser er det mulig å bytte ut karbon med andre atomer for å produsere rent metall eller halvmetall. Et slikt eksempel på et alternativt reduksjonsmiddel er hydrogen. For silisium er det foreløpig ingen stor satsning på å finne et alternativ og selv om en del forskning allerede er gjort, er dette på et nivå som har langt igjen til realisering (se faktaboks om TRL-nivå). Et enklere alternativ er å bruke en fornybar karbonkilde istedenfor kull. Biokarbon har blitt tillagt stor vekt i prosessindustriens eget veikart Gå til fotnote nummer 17 og er den løsningen som er nærmest realisering for silisium og flere av metallene. Elkem satser for eksempel tungt på biokarbon i sin silisiumproduksjon og har som målsetning en andel biokarbon i produksjon på 40 prosent i 2030 Gå til fotnote nummer 18.

Dette er også den løsningen flere andre bransjer og sektorer setter sin lit til når de nå skal kutte CO2-utslippene sine. Bruk av biokarbon er ikke helt uproblematisk av flere grunner, og da Prosess21 Gå til fotnote nummer 19 kom med sin ekspertgrupperapport om biobasert prosessindustri (BIOPRO) Gå til fotnote nummer 20, konkluderte de med at det er et gap på opptil 5,5 millioner fastkubikkmeter (fm3) mellom mulig tilgang på trevirke og norske industriambisjoner. Disse tallene inkluderer økt bruk av topper og greiner (GROT), noe som er utfordrende både miljømessig og teknologisk.

FAKTABOKS

Globalt produseres metallurgisk silisium og ferrosilisium i dag utelukkende ved karbotermisk reduksjon av kvarts. Dette er en prosess som er forbedret og videreutviklet i over 100 år. Sammenlignet med alternative (teoretiske) produksjonsmetoder, er den i dag uovertruffen med hensyn på energiforbruk, materialeffektivitet og produksjonskostnader.

Teknologimodenhet måles ofte på en TRL (Technology Readiness Level) – skala, hvor TRL 1 er ide- og grunnforskning mens TRL 9 er industriell implementering. Ingen alternative prosesser er industrielt utviklet og har så lavt TRL-nivå. Det vil kreve mye tid og ressurser å utvikle og industrialisere alternative prosesser. For å utvikle disse til industrielt nivå, vil det være nødvendig med fokusert innsats over en 20 års periode på hele utviklingsløpet fra laboratorium til ny industri og deretter 10 år med industriell implementering, se Figur 4.

Figur 4 Gå til fotnote nummer 21

Illustrasjon av tidslinje for et typisk teknologiløp.

figur inspirert av Ida Kero (SINTEF)/KPN Reduced CO2-prosjektet

Rensing av silisium

Uavhengig av metode for silisiumproduksjon, vil det som kommer ut av smelteovnene ikke være rent nok til solceller og det må flere rensetrinn til før vi kan snakke om solcellekvalitet på materialet.

Siemens-prosessen

I den vanligste renseprosessen (Siemens-prosessen) går materialet over i gassfase Gå til fotnote nummer 22 for å renses før det går inn i en oppvarmet Siemens-reaktor der silisium avsettes på store staver som er litt kaldere enn selve ovnen. Dette er en batch-prosess som krever enormt med energi Gå til fotnote nummer 23. Per i dag står produksjon av solcellesilisium normalt for nesten halvparten av klimafotavtrykket for et standard solcellepanel.

Denne typen rensing foregår ikke i Norge. NorSun og Norwegian Crystals bruker derimot slikt råmateriale, ofte kalt poly-silisium, til å lage sine krystaller (også kalt ingoter; se under).

Rensing av silisium: REC Silicons Fludized Bed Reactor (FBR)-metode

En alternativ rensemetode for silisium ble utviklet av det norske selskapet REC Silicon som har hovedkontor på Fornebu. Her renses silisium i en såkalt fluidisert seng (Fluidized Bed Reactor, FBR), dvs at silisium avsettes på små partikler som flyter i en gass-strøm.Det industrielle anlegget befinner seg i Moses Lake i Washington, USA. Råmaterialet som kommer ut av denne prosessen er små kuler med noe høyere ureinhetsnivå enn Siemens materialet. Fordelen med denne prosessen er at den er en kontinuerlig prosess og den er mer energieffektiv. REC Silicon opplyser at deres prosess krever 80-90 % mindre energi enn Siemens-prosessen Gå til fotnote nummer 24, men også denne prosessen krever gassfase23 som input.

Rensing av silisium: REC Solar sin metallurgiske rute

REC Solar i Kristiansand (tidligere Elkem Solar) har jobbet i over 30 år med å utvikle en mest mulig miljøvennlig prosess for produksjon av solcellesilisium som et alternativ til poly-Silicon fra Siemens prosessen. Siden 2009 har de levert solcellesilisium produsert med en metallurgisk rensemetode i tre trinn, i stedet for å gå via gassfase. Resultatet er et vesentlig kutt i energiforbruk og dermed CO2-fotavtrykk (omtalt i kapittelet om utslippskutt).

REC Solar er nå i gang med å ta denne prosessen et steg videre. For å lage solceller, må blokker av silisium sages opp i 0.2 mm tynne skiver, såkalte wafere. I sageprosessen går så mye som 30% av materialet tapt i form av sagestøv. I 2018 utgjorde sagestøvet fra all waferproduksjon i verden grovt regnet 100 000 tonn silisium, og mengden øker i takt med solcelleindustriens vekst. REC Solar har funnet ut hvordan man kan ta dette avfallet og rense det tilbake til solcellekvalitet, ved en ny prosess basert på den etablerte metallurgiske prosessen. Denne forbedringen innebærer både god sirkulærøkonomi og et produkt av høyere kvalitet sammenlignet med deres tradisjonelle prosess.

Produksjonen vil foregå i flere trinn som deles mellom anleggene i Kristiansand og Herøya, og produksjonen i de ombygde anleggene startet opp i 2020. Den nye prosessen vil redusere energiforbruket med 85% sammenlignet med den Siemens-prosessen. Videre vil CO2-fotavtrykket reduseres med 96% når man bruker norsk energimiks i beregningen.

Ingotproduksjon og wafering

Etter at vi har produsert silisium og renset det til riktig kvalitet, skal vi lage store krystaller av rent silisium som deretter sages opp i tynne skiver som igjen går videre til en solcelleprodusent. NorSun og Norwegian Crystals lager slike kjempekrystaller som kalles ingoter. NorSun sager også ingotene til tynne skiver som kalles wafere og som er utgangspunktet for solcelleprodusentene, som i dag stort sett befinner seg i Kina. Begge ingotprodusentene leverer til toppsegmentet av celleprodusenter i verden.

Det har tradisjonelt vært to hovedmetoder å lage disse ingotene på. Begge metoder starter med at råmaterialet pakkes i en såkalt digel, dvs en beholder som tåler veldig høy temperatur, og smeltes. Deretter trekker man enten varmen ut av bunnen på digelen slik at silisium krystalliseres fra bunnen og oppover, eller man dypper en liten krystall ned på overflaten av smelten og trekker en større krystall ut av den, se Figur 5 for bilde av den siste prosessen.

Figur 5

Trekking av en enkrystall. Bildet viser tidlig fase hvor bare toppen av ingoten er trukket ut av smelten.

Foto: SINTEF/BR

Multikrystallinsk silisium

Metoden hvor størkningen skjer fra bunnen av diglen og oppover produserer et materiale som består av flere krystaller og kalles multikrystallinsk. Dette materialet har i lengre tid vært billigere å produsere og det er mindre energikrevende, men det inneholder en del krystallfeil og også mer forurensningsatomer enn alternativet. Det er dette materialet som det inntil nylig ble produsert flest solceller fra.

Multikrystallinsk silisium har vært en viktig del av norsk solcelleindustri og den første silisiumfabrikken i Glomfjord produserte multikrystallinske wafere. I dag har imidlertid produksjonskostnadene av den andre kvaliteten, monokrystallinsk silisium, sunket nesten til nivå med multikrystallinsk silisium samtidig med at prisen er meget følsom for effektiviteten på solcellepanelene. Dette har gjort at markedet har dreid mot monokrystallinsk silisium og REC Solar, som tidligere produserte multikrystallinsk silisium på fabrikken på Herøya, legger i dag om sin produksjon til råmateriale for monomarkedet.

Monokrystallinsk silisium

Prosessen hvor en monokrystall trekkes opp av silisiumsmelten kalles Czochralski (Cz). Prosessen ble oppfunnet av den polske kjemikeren Jan Czochralski i 1915. Han oppdaget metoden ved en feiltagelse da han istedenfor å dyppe pennen sin i blekkhuset, dyppet den i smeltet tinn fra et forsøk han hadde gående på skrivebordet. Han dro opp et filament av tinnsmelten som han senere viste at var et monokrystallinsk materiale. I dag er denne prosessen en av verdens viktigste industriprosesser og brukes til å trekke monokrystaller av silisium og andre halvledermaterialer for både elektronikk- og solcellebransjen. Prosessen er veldig følsom, og på nærmest magisk vis er det mulig å styre den slik at materialet blir fritt for krystallfeil. En fabrikk består av mange krystalltrekkere som styres individuelt. Dette foregår med avanserte styringssystemer som regulerer prosessen automatisk, men noe manuell kontroll av prosessen er fortsatt en viktig del av arbeidet i fabrikken.

Wafersaging

Silisium er et hardt og sprøtt materiale som må sages med materialer som er enda hardere. I praksis er det kun diamant og silisiumkarbid som duger til formålet. Waferne er svært tynne, ofte bare rundt 100 μm tykk, omtrent på tykkelse med et hårstrå, og mer enn 15x15 cm2 bred og lang. For at ikke for stor del av materialet skal forsvinne som sagspon (kerf) og for å få en effektiv produksjon, brukes det en trådsag istedenfor et sagblad. En og samme ståltråd brukes til å slipe seg gjennom ingoten på mange steder samtidig slik at ingoten blir omgjort til en bunke med wafere. For å kunne slipe, må ståltråden belegges med diamant eller silisiumkarbid, og selve tråden må trekkes i stor hastighet. Tidligere var det vanlig å bruke silisiumkarbidpulver i en slurry som ble sprøytet på trådene under sagingen. I Norge var det en periode to store produsenter av silisiumkarbid for denne prosessen: Norton/Saint Gobain i Lillesand (nå Fiven Norge) og Washington Mills på Orkanger. Imidlertid viser det seg at kvaliteten blir bedre og det er mulig å sage tynnere wafere (og få flere wafere per kg slisium) ved å bruke diamanter som sitter fast i sagetråden. Hele den globale industrien bruker nå denne metoden, og NorSun var blant de aller første som konverterte sin produksjon til diamantsaging.

Resirkulering

I produksjonsprosessen er det en rekke materialer som forbrukes og som kan ende opp som avfall, både silisium og andre innsatsfaktorer. Det er utviklet gode resirkuleringsprosesser for disse som delvis foregår i fabrikken og delvis i andre selskaper. I Norge opererte selskapene SiPro, ReSITech, SiC Processing og EKRO Resirk; de to førstnevnte eksisterer fortsatt, men med forandret fokus og virkeområde.

Kvarts- og digelproduksjon

Diglene som brukes av både elektronikkbransjen og solcellebransjen er laget av kvarts. Kvarts blir mykt ved temperaturene som skal til for å smelte silisium (smeltepunkt på 1414 °C) og sprekker ved nedkjøling. Det har vært vanlig at diglene brukes kun en gang før de må kastes. For produksjon av monokrystallinsk silisium er det nå mulig med en kontinuerlig prosess hvor digelen holdes på høy varme og det etterfylles råstoff slik at det kan trekkes flere ingoter ut fra samme digel. Industrien jobber i dag med å øke antall ingoter det er mulig å trekke ut av samme digel.

Det er ikke mange alternativer til kvarts for digelproduksjon siden det er ekstreme krav til både temperaturbestandighet og renhet. Det har vært gjort forsøk på produksjon av gjenbrukbare digler av silisiumnitrid. Dette har vært lovende for multikrystallinsk silisium, men har ikke vært mulig å få til for monokrystallinsk silisiumproduksjon. Steuler Solar, med utgangspunkt i den solide kompetansen på keramer på Herøya utviklet produksjonsprosess for silisiumnitriddigler, men siden markedet for multikrystallinsk silisium forsvant, er det ingen aktivitet der i dag. Tidligere hadde selskapet CruSiN, utgått fra SINTEF i Trondheim, en utvikling basert på en lignende prosess. Heller ikke denne ble kommersialisert.

The Quartz Corp (TQC) produserer høyren kvartssand blant annet for digelproduksjon for PV og elektronikk. TQC har en global markedsandel på hele 40%. Kvartsen utvinnes i Spruce Pine i North Carolina og skipes til Drag i Nordland hvor de produserer sand med renhet på 99,998%.

Det er ikke produksjon av kvartsdigler i Norge i dag. Selskapet ScanCrucible AS ble etablert for dette formålet i Glomfjord, men produksjonen ble ikke realisert kommersielt.

Solceller, Moduler og PV systemer

Etter at det er produsert tynne silisiumskiver i riktig kvalitet, skal selve solcellen produseres. Det finnes mange solcellekonsepter og Europa var tyngdepunktet for både forskning, teknologiutvikling og produksjon av selve solcellene frem til omtrent 2012 da denne europeiske industrien ble utkonkurrert av kinesiske aktører. En av produsentene var REC ScanCell i Narvik. Et annet var Innotech Solar i samme by som baserte seg på resirkulering av defekte solpaneler.

Solceller settes sammen i moduler eller paneler og disse skal igjen implementeres i et energisystem, det være seg et rent PV-system i en solpark, private installasjoner som skal kobles til et nasjonalt nettverk, små distribuerte løsninger eller hybride løsninger hvor PV kombineres med andre energikilder som vind eller vannkraft og/eller energilagring som batterier eller hydrogenlagring.

70% av alle solcellepaneler produseres i dag av kinesiske produsenter, men helt nylig har markedet så vidt begynt å røre på seg igjen i Europa. Fransk Apollon Solar er en teknologileverandør og selger modullinjer for produksjon av reparerbare og resirkulerbare PV-moduler Gå til fotnote nummer 25. Sveitsiske Meyer Burger satser stort i disse dager og skal produsere solceller og moduler merket med "made in Europe" fra og med i år (2021) Gå til fotnote nummer 26 ved to fabrikker i Tyskland. Helt nylig har også norske REC Solar publisert at de planlegger å bygge en modulfabrikk i Frankrike. Gå til fotnote nummer 27

De senere årene har det vokst frem en installatørbransje i Norge. Økt elektrifisering og økt miljøbevissthet i byggebransjen vil øke behovet for fornybar energiproduksjon i Norge. Dessuten er solenergi ikke lengre bare et solcellepanel på hytta. Hele 9 av 10 nordmenn mener bruken av solcelleanlegg i bygg bør økes for å redusere utslipp av klimagasser Gå til fotnote nummer 28 og en million nordmenn har allerede vurdert å installere solcelleanlegg Gå til fotnote nummer 29. Solenergi blir stadig billigere og reduserer strømregningen til både små og store strømkunder allerede i dag. Prisen på nyinstallering av PV ligger stort sett under 10 NOK/Wp og blir et lønnsomt alternativ på stadig flere plasser selv om tilbakebetalingstiden fortsatt for mange oppleves som lang.Bygningsintegrerte solcelleanlegg krever ikke arealer eller mye ny infrastruktur.

I 2019 var det installert 2 GW med solcelleanlegg i Norge, Sverge, Finland og Danmark til sammen, hvorav 4% i Norge Gå til fotnote nummer 30. Dette utgjør en svært liten andel av dagens samlede strømproduksjon i Norge. Veksten er imidlertid rask, installasjonsraten doblet seg fra 2018 til 2019 og nesten 2/3 av kapasiteten her hjemme er installert de to siste årene.Økt effektivitet i installeringen av paneler i Norge samtidig med at selve solcellene har blitt 10–12 prosent billigere hvert eneste år Gå til fotnote nummer 31 gjør at investeringskostnadene for anlegg har blitt kraftig redusert. Prisen på et solcelleanlegg til private i Norge er rundt 35 prosent lavere enn i USA, tross at amerikanerne har vesentlig større volumer å spre kostnadene på.

Installatørbransjen er, med andre ord, en teknologidriver i voldsom vekst. Norsk solenergibransje sies å være den mest digitaliserte i verden og med fremveksten av komplekse og smarte anlegg med styringssystemer, hybridisering og lagring vil bransjen fortsette å være en teknologidriver. Det er en lang rekke selskaper som har bygget seg opp innenfor installasjon av solcelleanlegg i bygg, noen av de større er Solcellespesialisten, FUSen, Energima og Otovo. På tross av økonomiske utfordringer, særlig med svak kronekurs og utfordringer med montering på grunn av koronapandemien, estimerer Veikartet for sol at denne bransjen vil stå for en årlig omsetning på 2-8 milliarder norske kroner og skape 2 400 – 4 800 årsverk i året innen 2030.

Bygningsintegrert PV

Solcellepaneler som er integrert i bygg på en slik måte at de også har bygningsfunksjonalitet kalles bygningsintegrert PV (BIPV). Variasjon i form og farge samt krav om dokumentasjon og standardisering gir rom for flere typer aktører. Selskapene BIPV Norway AS, Isola, Sagstuen og Skarpnes er allerede i gang med å produsere eller etablere produksjon av BIPV-produkter.

Solparker

Den største og viktigste norske aktøren i globalt perspektiv i den siste delen av verdikjeden er Scatec som utvikler, bygger, eier, opererer og vedlikeholder solcelleparker i Afrika, Sør-Amerika, Europa og Asia. I 2020 hadde de en samlet kapasitet på 1.9 GW på parker i drift og under bygging og målsetningen er en total kapasitet på mellom 4,5 GW allerede i 2021 Gå til fotnote nummer 32. Globalt sto større solparker for om lag 2/3 av kapasiteten for solkraftproduksjon i 2019 Gå til fotnote nummer 33.

Også selskapene Statkraft, Equinor og Norsk Solar har solparker i drift internasjonalt og ambisjoner om sterk vekst. Alle solparkene som driftes av norske selskaper ligger i dag utenfor Norge, men kan det også bli lønnsomt med solparker i kalde, mørke Norge? At det er kaldt er en fordel, siden solcellene er mest effektive i kaldt klima, men solceller er særdeles lite produktive i mørke. Spørsmålet vi må stille oss i nord er derfor: Har vi nok solinnstråling til at det kan bli lønnsomt å bygge stort også her?

Det bygges store solparker i både Sverge og Danmark. I Danmark er Europas syvende største solpark under bygging; Vandel III Gå til fotnote nummer 34 helt uten subsidier. Foreløpige anslag og projeksjoner fra BNW-Energy indikerer en usubsidiert elektrisitetskost (Levelised Cost of Energy, LCOE) godt under 30 øre/kWh for en hypotetisk solpark i Sør-Norge bygd etter 2025 Gå til fotnote nummer 35. Dette er betydelig under langsiktige anslag for strømpris i Norge Gå til fotnote nummer 36.

Flytende sol

Flytende solparker er ett nytt felt med stort potensiale, særlig for norske aktører. Foreløpig utgjør flytende solenergi rundt 1 % av det globale PV-markedet30 og en samlet kapasitet på mellom 2 og 3 GW har blitt installert i verden. Dette er 30 til 40 ganger den installerte kapasiteten til flytende vindkraft, og kapasiteten øker raskt. Bruk av stille vannflater som reservoarer og dammer gir tilgang til nytt areal i nærheten av befolkningssentra og industri. For flytende sol og for norsk industri er offshore solparker et nytt og attraktivt felt. Dersom offshore solparker blir en realitet, er det i praksis ingen arealbegrensninger. Norge er sterkt rustet til å utvikle offshore solparker siden vi har en sterk maritim industri.

Det norske aktørbildet innen flytende solparker er bredt. Energiselskapene Statkraft, Equinor, Scatec, Fred Olsen og Hydro ser alle på muligheter innenfor flytende solkraft. Både Equinor, Statkraft og Scatec Solar har allerede i dag investert i mindre anlegg basert på norsk teknologi for å undersøke potensialet og legge til rette for ekspansjon.

Leverandørsiden har også vokst raskt. Her finner vi selskaper som Ocean Sun, Current Solar, Global Maritime, Sunlit Sea og Moss Maritime, som alle har ulike teknologier for flottørene. I tillegg finnes selskaper som Glint Solar som utvikler ny teknologi for produksjonsestimering. Det er også et stort potensial for et bredt utvalg av underleverandører; fra leverandører av kabler i maritim sektor, som Nexans, til leverandører av forankringssystemer og materialer til de ulike flottørteknologiene.

Markedssituasjon

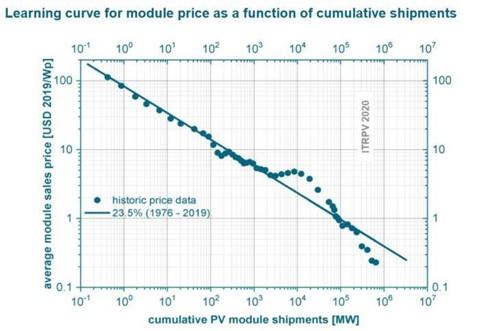

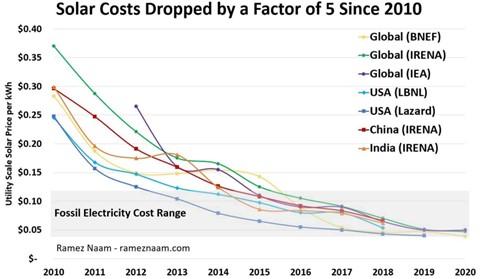

Utover 1980- og 1990-tallet var solcellepaneler primært et alternativ for hytter som lå langt fra strømnettet. Spoler vi fram til i dag, så er solenergi nå det billigste alternativet for installasjon av ny elektrisitet over store deler av verden, inkludert de fleste land i Europa Gå til fotnote nummer 37. Her snakker vi om bratt læringskurve, og prisene har stupt! Denne læringskurven er faktisk noe mer enn et begrep, som vist i Figur 6, noe vi kan bruke for å forutsi prisnivået i framtida. Figur 7 viser utviklingen i prisnivået per kWh de siste ti årene.

Figur 6 Gå til fotnote nummer 38

Lærekurven for solbransjen

Figur 7 Gå til fotnote nummer 39

Prisnivået på solenergi de siste 10 årene.

Tidligere var Europa en viktig aktør for solcelleproduksjon, men ble utkonkurrert av kinesiske aktører i løpet av 2010-tallet. Norge har en unik posisjon i Europa som eneste nasjon som har klart å beholde solenergirelatert prosessindustri. De europeiske aktørene var i første rekke solcelleprodusenter mens de norske aktørene har vært mer fokusert på produkter tidligere i verdikjeden: silisium, krystaller (ingoter) og wafere. Selv om solcelleverdikjeden i Europa i dag for det aller meste handler om implementering, er det stor kunnskap og høy kvalitet på forskning og utvikling og det er i dag konkrete initiativer for å ta en større markedsandel også innen produksjon: REC Solar Gå til fotnote nummer 40, Meyer & Burger Gå til fotnote nummer 41, 3Sun, Green Fab, NexWafe, SunStyle og Oxford PV Gå til fotnote nummer 42. Behovet for større grad av selvforsyning innen dette markedet er anerkjent av EU7 og de fleste av initiativene vil basere seg på silisium og wafere der norsk industri allerede er god etablert.

Konklusjon: Men størst blant dem er sola

Nå blir de stående disse tre: vann, vind og sol. Men størst blant dem er sola. På samme måte som Paulus nok aldri mente at tro og håp ikke er viktige bare fordi kjærligheten er størst, mener også vi at både vann og havvind er både viktig, riktig og stort, særlig for Norge. Norge har naturgitte og historiske fordeler for energiproduksjon fra både vann og havvind og det er en verdi vi bør bygge videre på. Men i tillegg har Norge naturgitte og historiske fordeler for kraftkrevende prosessindustri. Det er fra denne tradisjonen oljeeventyret ble mulig og silisiumproduksjonen vokste frem. Denne industrien bygger tungt på norsk kompetanse gjennom industrihistorie og forskning samt naturgitte fordeler.

Gitt Norges elektrifiseringsambisjoner, og for å opprettholde ren energi som et sentralt konkurransefortrinn for norsk prosessindustri, inkludert solindustrien, forventes også solenergi å spille en rolle i norsk energimiks. NVE anslår at sol bidrar med 7 TWh frem mot 2040 Gå til fotnote nummer 43 (tilsvarende vindkraft), og solbransjens veikart anslår 2-4TWh innen 2030. Det vil kreve stor økning i installasjoner i Norge. I tillegg er det store muligheter for norske bedrifter internasjonalt, både innen større solparker så vel som mindre enheter, i tillegg til nye områder med stor vekst, som flytende sol.

Skal Norge realisere potensialet og gripe mulighetene innen det som forventes å være verdens viktigste energikilde fremover, kreves en innsats både fra det offentlige og private. Et viktig steg vil være å etablere en strategi og stegvis plan for videre utvikling av norsk solbransje, som inkluderer investeringer og kapitaltilgang.

Både det grønne skiftet og FNs bærekraftsmål er avhengig av økt energiproduksjon, økt elektrifisering og utslippskutt. Den norske solbransjen kan gi et signifikant bidrag.

Noter og referanser

Gå tilbake til referansen Veikart for den norske solkraftbransjen mot 2030: http://kunnskapsbyen.no//app/uploads/sites/4/solenergiklyngen-veikart-sol.pdf

Gå tilbake til referansen Agora Energiewende and Ember (2021): The European Power Sector in 2020: Up-to-Date Analysis on the Electricity Transition, Publication - The European Power Sector in 2020 (agora-energiewende.de)

Gå tilbake til referansen Photovoltaics Report, Fraunhofer Institute for Solar Energy Systems, ISE, Freiburg, 16 September 2020: https://www.ise.fraunhofer.de/content/dam/ise/de/documents/publications/studies/Photovoltaics-Report.pdf

Gå tilbake til referansen IEA (2020), Renewables 2020 Analysis and forecast to 2025: Renewables 2020 – Analysis - IEA

Gå tilbake til referansen IEA (2020), World Energy Outlook 2020, IEA, Paris https://www.iea.org/reports/world-energy-outlook-2020

Gå tilbake til referansen IEA (2021æ)m Net Zero by 2050 A Roadmap for the Global Energy Sector: https://iea.blob.core.windows.net/assets/063ae08a-7114-4b58-a34e-39db2112d0a2/NetZeroby2050-ARoadmapfortheGlobalEnergySector.pdf

Gå tilbake til referansen European Commission (2020), Critical materials for strategic technologies and sectors in the EU - a foresight study: https://rmis.jrc.ec.europa.eu/uploads/CRMs_for_Strategic_Technologies_and_Sectors_in_the_EU_2020.pdf

Gå tilbake til referansen Norsk Petroleums omregningskalkulator: https://www.norskpetroleum.no/kalkulator/om-kalkulatoren/

Gå tilbake til referansen NVE (2021), Kraftproduksjon, Publisert 24.10.2019 , sist oppdatert 30.04.2021: https://www.nve.no/energiforsyning/kraftproduksjon/?ref=mainmenu

Gå tilbake til referansen Equinor, Hywind Tampen: the world’s first renewable power for offshore oil and gas: https://www.equinor.com/en/what-we-do/hywind-tampen.html

Gå tilbake til referansen IPCC (); Annex II: Metrics & Methodology: https://www.ipcc.ch/site/assets/uploads/2018/02/ipcc_wg3_ar5_annex-ii.pdf. Bidraget fra metan forutsetter et drivhuspotensial i et 100-årsperspektiv på 25 x potensialet til CO2.

Gå tilbake til referansen Scatec Solar, Sustainability report 2020 https://annualreport2020.scatec.com/sustainability/

Gå tilbake til referansen TU (2020), Det er ikke økonomisk lønnsomt å produsere de mest miljøvennlige solcellene, B. Ryninegn et.al.: https://www.tu.no/artikler/det-er-ikke-okonomisk-lonnsomt-a-produsere-de-mest-miljovennlige-solcellene/488967

Gå tilbake til referansen A. Louwen et al., 2016, «Re-assessment of net energy production and greenhouse gas emissions avoidance after 40 years of photovoltaics development», Nature communications, DOI: 10.1038/ncomms13728

Gå tilbake til referansen PV er en vanlig betegnelse på solcelleteknologi: det kommer av ordet Photovoltaics som beskriver prosessen der lys gjøres om til elektrisitet i en solcelle.

Gå tilbake til referansen Prosess21 Hovedrapport (2021): https://www.prosess21.no/contentassets/795fa8a170b24cac98c82e075ba0b695/prosess21_rapport_hovedrapport_web-1.pdf

Gå tilbake til referansen Norsk Industri, Veikart for prosessindustrien, økt verdiskapning med nullutslipp i 2050: https://www.norskindustri.no/siteassets/dokumenter/rapporter-og-brosjyrer/veikart-for-prosessindustrien_web.pdf

Gå tilbake til referansen Elkem’s environmental and energy strategy: https://www.elkem.com/sustainability/elkems-environmental-and-energy-strategy/

Gå tilbake til referansen Biobasert Prosessindustri Prosess21 Ekspertgrupperapport (2020): https://www.prosess21.no/contentassets/8fdf5202cb224ce0bb2cf1aa1a9a9384/prosess21_biobasert-prosessindustri_ekspertgrupperapport_def.pdf

Gå tilbake til referansen Ny prosessteknologi med redusert karbonavtrykk inkl. CCU Prosess21 ekspertgrupperapport (2020): https://www.prosess21.no/contentassets/39713b28868a41858fc2c8a5ff347c0b/p21_rapport_ny-prosessteknologi_web-1.pdf

Gå tilbake til referansen I Siemensprosessen brukes triklorsilan som råmateriale og i FBR-prosessen brukes silangass.

Gå tilbake til referansen I Siemensprosessen brukes triklorsilan som råmateriale og i FBR-prosessen brukes silangass

Gå tilbake til referansen 45-80 kWh/kg Si from A. Ramos et.al, Journal of Crystal Growth 431 (2015) 1–9, Deposition reactors for solar grade silicon: a comparative thermal analysis of a Siemens reactor and a fluidized bed reactor https://core.ac.uk/download/pdf/148676619.pdf

Gå tilbake til referansen REC Silicon's fluidized bed reactor (FBR) process: https://www.recsilicon.com/technology/rec-silicons-fluidized-bed-reactor-process

Gå tilbake til referansen The N.I.C.E. (TM) PV Module: https://en.apollonsolar.com/home

Gå tilbake til referansen Meyer Burger, Company History & Milestones: https://www.meyerburger.com/en/company/company-history-milestones

Gå tilbake til referansen https://www.fvn.no/nyheter/okonomi/i/4qP4qE/rec-solar-bygger-ny-fabrikk-lager-verdens-reineste-solceller-med-minst-co-utslipp

Gå tilbake til referansen Kantars Klimabarometer 2020: https://kantar.no/kantar-tns-innsikt/klimabarometeret-2020/

Gå tilbake til referansen Solar Plaza (2019), TOP 3- Fastest growing solar - PV markets in the Nordics: https://nordics.thesolarfuture.com/resources/2020/2/4/top-3-fastest-growing-pv-markets-in-the-nordics

Gå tilbake til referansen Solar Plaza (2019), TOP 3- Fastest growing solar - PV markets in the Nordics: https://nordics.thesolarfuture.com/resources/2020/2/4/top-3-fastest-growing-pv-markets-in-the-nordics

Gå tilbake til referansen TU (2020), Solenergibransjen står i fare for å knekke, A. Thorsheim et.al.: https://www.tu.no/artikler/solenergibransjen-star-i-fare-for-a-knekke/488860

Gå tilbake til referansen Scatec Solar, Sustainability Report (2019): https://scatec.com/2020/03/27/scatec-solar-publishes-annual-report-and-sustainability-report-for-2019/

Gå tilbake til referansen Snapshot of Global PV Markets 2020, IEA PVPS

Gå tilbake til referansen BeGreen, Copenhagen, 13th of January 2021, Largest Danish solar power portfolio to date: Luxcara and BeGreen ready to supply 120,000 households with green Danish electricity: https://www.begreen.dk/en/news

Gå tilbake til referansen TU (2020), Kan usubsidierte solparker bli en realitet i Norge? B. Ryningen et.al.: https://www.tu.no/artikler/kan-usubsidierte-solparker-bli-en-realitet-i-norge/500629

Gå tilbake til referansen Statnett (2019), Langsiktig markedsanalyse: https://www.statnett.no/for-aktorer-i-kraftbransjen/planer-og-analyser/langsiktig-markedsanalyse/

Gå tilbake til referansen European Technology & Innovation Platform PV (2020), Fact sheets about photovoltaics, PV the cheapest electricity source almost everywhere: https://etip-pv.eu/publications/fact-sheets/

Gå tilbake til referansen PV magazine (2020), Solar costs set to continue falling according to ITRPV roadmap: https://www.pv-magazine.com/2020/04/28/solar-costs-set-to-continue-falling-according-to-itrpv-roadmap/ ITRPV 2020, https://itrpv.vdma.org/en/ueber-uns

Gå tilbake til referansen Ramez Naam (2020), Solar’s Future is Insanely Cheap: https://rameznaam.com/2020/05/14/solars-future-is-insanely-cheap-2020/

Gå tilbake til referansen Pv magazine, november 18, 2020, REC identifies location for 4 GW solar module factory in France, https://www.pv-magazine.com/2020/11/18/rec-identifies-location-for-4-gw-solar-module-factory-in-france/

Gå tilbake til referansen pv magazine (2020), Meyer Burger moves to become a solar cell and module manufacturer, https://www.pv-magazine.com/2020/06/19/meyer-burgers-wants-to-become-a-solar-cell-and-module-manufacturer/

Gå tilbake til referansen Accelerating the deployment of solar PV manufacturing in Europe: https://www.solarpowereurope.org/campaigns/manufacturing-accelerator/

Gå tilbake til referansen NVE (2021), 40 MW solkraft ble installert i 2020: https://www.nve.no/nytt-fra-nve/nyheter-energi/40-mw-solkraft-ble-installert-i-2020/