Sammendrag av hovedpunktene i denne rapporten

- Norsk økonomi er fortsatt oljeavhengig. De rekordhøye investeringene i fastlandsindustrien på 57 milliarder kroner i 2019 blir små i sammenligning med de 180 milliardene som ble investert i utvinning av olje og gass.

- Skal Norge være en aktiv bidragsyter til at kloden når FNs klimamål, bør nedtrappingen av petroleumsinvesteringene på norsk sokkel begynne umiddelbart. En slik nedtrapping vil henge sammen med opptrapping av grønn industrivirksomhet, på flere måter:

1) Det vil være økonomisk og politisk vanskelig å trappe ned petroleumsnæringen uten oppbygging av grønne industrinæringer som, til en viss grad, kan erstatte sysselsetting og eksportinntekter fra olje og gass.

2) Nye, grønne næringer – som havvind, hydrogen, grønn skipsfart og karbonfangst – vil kunne bygge på kompetanse som i dag finnes i selskaper knyttet til olje og gass.

3) Det vil være vanskelig å få til en storstilt opptrapping av grønne industrier uten nedtrapping innen olje og gass. Ingeniører og fagarbeidere som trengs til grønn industriutvikling kan da lettere frigjøres fra petroleumsrelaterte aktiviteter.

- I enhver plan for å få fart på den grønne vekstmotoren i norsk økonomi, og bremse den fossile, vil omfanget av investeringer være et avgjørende element. Dagens investeringer i olje og gass skaper umiddelbart arbeidsplasser og generell økonomisk aktivitet. De bidrar samtidig til at det etableres teknologiske strukturer som legger føringer langt inn i framtiden og gjør norsk økonomi mer oljeavhengig, ikke mindre. Skal norsk industri kunne ledes over i et grønnere spor, må investeringene i petroleum trappes ned og investeringene i grønne prosjekter trappes opp.

- Et annet avgjørende moment er tidsperspektivet. Olje- og gassprosjekter har ofte lange tidshorisonter. Det kan gå mange år fra en politisk beslutning om å åpne for leting til verftene begynner å jobbe, og flere tiår før produksjonen på feltet er avsluttet. Skal grønn industriutvikling kunne bryte opp Norges avhengighet av olje, kreves derfor mer enn enkeltstående prosjekter. Det grønne industriskiftet forutsetter langsiktige satsinger og rammebetingelser.

- Den store utfordringen for den norske statens rolle i det grønne industriskiftet blir dermed koordineringen under overgangsfasen: Hvordan klarer vi å koordinere en kraftfull opptrapping av grønn industriutvikling med en (mer eller mindre) planmessig nedtrapping av olje og gass?

Denne rapporten handler mest om det siste, og drøfter flere mulige momenter til en slik plan for nedtrapping av petroleumsaktiviteten:

1. Norge bør begrense ny leting etter olje og gass. Å begrense letevirksomheten på norsk sokkel er trolig det virkemidlet som har minst økonomiske og politiske kostnader. Det slår inn før noen har investert kapital og gjort seg avhengige av at prosjektene realiserer inntekter. Man kan selvsagt risikere å gå glipp av felt med betydelig lønnsomhet, men dette vil man da aldri få vite.

2. Norge bør prioritere prosjekter med kortere levetid. I den grad det foregår ny leting og nye utbygginger i overgangsfasen til grønn industri, bør dette konsentreres om prosjekter som har en kort produksjonshorisont, spesielt stor lønnsomhet og/eller kombineres med CO2-fangst og lagring (for eksempel blå hydrogen). Et eksempel er en rekke utbygginger av mindre felter etter prisfallet i 2014, som har blitt knyttet til eksisterende felt med hjelp av fjernstyrte undervannsbrønner og avanserte rørledninger. Dette var investeringer i størrelsesorden 10 milliarder NOK, som er lønnsomme med relativt lave oljepriser.

3. Norge bør unngå prosjekter som medfører at det etableres nye petroleumsbaserte industriklynger på land. Skal norsk økonomi bryte ut av oljeavhengigheten, kan ikke strategien være å gjøre flere lokalsamfunn og landsdeler avhengige av at vi henter opp mer olje og gass.

4. Norge bør derfor sette stopp for leting og store utbygginger i Barentshavet. Når profittmotiverte banker som Goldman Sachs og J.P. Morgan Chase sier de ikke vil investere i petroleum i Arktis, bør det også være mulig for en demokratisk stat som Norge. Å sette en geografisk strek for videre petroleumsutbygging i Arktis vil være et klart signal om hva oljeselskaper og leverandørindustrien vil ha å forholde seg til. En slik klima- og industripolitisk grense vil ha reell klimaeffekt og stor symbolverdi overfor resten av verden.

5. Norge bør ha et skatteregime som fremmer det grønne industriskiftet, ikke forsinker det. Finansdepartementet har i flere år ment at den såkalte friinntekten til oljeselskapene har vært for gunstig, slik at petroleumsinvesteringer gis et fortrinn sammenlignet med alternative investeringer. Hvis myndighetenes mål var å stimulere til et grønt skifte, burde det vært motsatt. Skattesubsidieringen bør vekk, før det også kan strammes til med, for eksempel, en kraftig økt karbonavgift (som nylig foreslått i Klimameldingen) eller en omstillingsavgift på oljeproduksjon (som foreslått av Klimaomstillingsutvalget).

6. Norge bør ha en helhetlig klima- og industristrategi. Oljeskatteforliket våren 2020 avdekket en mangel på helhetlig strategi hos myndighetene. Argumentet for ytterligere subsidiering av oljebransjen var å sikre overlevelsen til industriklynger som trengs for det grønne skiftet, men den valgte løsningen var blottet for klima- og industristrategisk nødvendige motkrav overfor selskapene om (a) arbeidsplasser i Norge og (b) grønne industrisatsinger. Mangelen på strategi for det grønne industriskiftet endte opp i en løsning som trolig gjør norsk økonomi mer oljeavhengig, ikke mindre. Oljeskatteforliket er ikke bare dårlig klimapolitikk, men også risikofylt: Norsk økonomi risikerer å gå på en kraftig smell dersom olje og gass i framtida viser seg å bli mindre lønnsomt enn antatt – og da kan mange mennesker og lokalsamfunn bli stående uten jobb.

7. Norge bør ha en ambisiøs grønn industripolitikk som sikrer at løsningene ved neste krise er grønne. En avgjørende årsak til at oljeskatteforliket endte med at oljebransjen fikk tilnærmet full uttelling for sine krav, er at oljeselskapene står klar med en «kø» av prosjekter som er så ferdig utviklet og planlagt at de kan realiseres raskt, bare staten bidrar med økt lønnsomhet gjennom skatteletter. Denne situasjonen dyrkes fram gjennom et skattesystem der staten bærer størsteparten av finansieringen av nye prosjekter.

Skal det grønne industriskiftet bli en realitet, må grønne prosjekter være et reelt alternativ i form av omfattende industriell aktivitet innen overskuelig tid. Skal dette bli mulig, må det jobbes fram en serie av ulike prosjekter som er kommet langt nok – i form av politisk avklaring, konsept, tidlig ingeniørvirksomhet og så videre – til at de kan sikre framtidige arbeidsplasser i en krisesituasjon.

Dette tilsier at fordelene som i dag tilkommer olje og gass, bør dreies i retning grønn industriutvikling. Så lenge dagens skatteregime fortsetter, er det sannsynlig at Norges oljeavhengighet forsterkes også ved framtidige korsveier.

Klimaomstilling og redusert norsk oljevirksomhet

TIL TROSS FOR AT begrepet «det grønne skiftet» har vært et politisk signalord i snart et tiår, er norsk økonomi generelt og norsk industri spesielt fortsatt svært avhengig av olje- og gassektoren. Investeringene i sektoren har gått en del ned siden 2013/2014, som utgjorde en ekstrem historisk topp. Nedgangen skyldes imidlertid i hovedsak konjunkturer, ikke politiske tiltak. De politiske tiltakene som har blitt innført siden har tvert imot hatt som mål å opprettholde aktiviteten i bransjen. Mange økonomer, inkludert i Finansdepartementet, har lenge ment at skattesystemet favoriserer oljevirksomheten framfor andre investeringer. Denne tendensen ble forsterket med de nye skattereglene som ble vedtatt i Stortinget i juni 2020. Hvis verden skal lykkes med å nå målene om å holde den globale oppvarming under to grader, helst ikke over 1,5 grader, som Parisavtalen i 2015 slår fast, må det også innføres tiltak som legger restriksjoner på den videre utviklingen av fossilbaserte næringer som kull, olje og gass, dvs. tiltak som reduserer etterspørselen etter fossil energi og/eller tiltak som reduserer tilbudet. For at en slik omstilling skal være minst mulig smertefull for de mange som er knyttet til olje- og gassektoren er det avgjørende at en nedtrapping blir fulgt opp av satsinger på alternative virksomheter som både er bærekraftige rent økonomisk og i et miljø- og klimaperspektiv. I dette notatet begrenser vi oss til å se på politiske tiltak som kan benyttes for å bremse tilbudet av norsk olje og gass, dvs. petroleumsvirksomhetens aktivitet i Norge.

Det finnes flere mulige begrunnelser for en nedtrapping av norsk petroleumsvirksomhet:

1) Utfra et globalt klimaperspektiv er det grunn til å tro at investeringer som har til hensikt å utvide tilgangen til fossile brennstoffer som kull, olje og gass, også vil være en driver for et økt forbruk av disse ressursene. Gå til fotnote nummer 1 Hvis den norske oljeindustri opprettholdes ved å stimulere prosjekter som leder til omfattende ny produksjon, kan det dermed undergrave verdens ambisjoner om å redusere utslippene.

2) Myndighetene, oljeindustrien selv og klimabevegelsen er enige om at utslipp knyttet produksjonsprosessen på norsk sokkel bør reduseres kraftig for å nå norske klimamålsettinger. Dermed vil alle investeringer som bidrar til utslipp knyttet til norsk olje og gassproduksjon, gjøre det vanskeligere å nå klimamålene norske myndigheter selv har forpliktet seg til.

3) Selv om Norge skulle finne begrunnelse for fortsatt omfattende leting og utvinning av olje og gass som aksepteres som legitim i et klimaperspektiv, risikerer norsk industri å komme i bakkant i utviklingen av det som er framtidens teknologier hvis den ikke omstiller seg i tide.

4) Hvis resten av verden møter klimautfordringene med betydelige tiltak, risikerer Norge å bli sittende med oljereserver og en industristruktur som ikke lenger har noen verdi. Siden det allerede finnes større påviste reserver av kull, olje og gass enn hva som kan brennes hvis klimamålsetningene skal nås, kan Norge ende opp med overflødige verdiløse ressurser («stranded assets»), selv om de internasjonale tiltakene møter kravene om utslippsreduksjoner kun et stykke på vei.

5) Uavhengig av klimautfordringene, kan norsk petroleumsproduksjon ut fra et ressursperspektiv nå et punkt hvor det krever flere investeringer å hente ut oljen og gassen enn hva samfunnet samlet sett får igjen i form av inntekter. Norsk økonomi er dessuten spesielt sårbar for svingninger i olje- og gassmarkedene, og denne sårbarheten kan være et argument for en nedskalering av petroleumsaktiviteten for å sikre en større differensiering av norsk økonomi.

Karbonbudsjettet

Uavhengig av om Norge tar hensyn til klimaeffekten av norsk olje- og gasseksport eller kun utslipp hjemme i Norge, må en nedtrapping av norsk oljevirksomhet sees i sammenheng med hvilke utslippsreduksjoner som må gjennomføres globalt for å nå Parisavtalens klimamål. Vitenskapen for hvor store reduksjoner som må til for å unngå en oppvarming over disse målene blir stadig mer presis. Hvilken risiko man er villig til å ta og hvordan utslipp fra forskjellige kilder skal fordeles i form av et karbonbudsjett, er imidlertid også et politisk spørsmål. Siden de fleste nedtrappingsbudsjetter tenderer til å skyve de fleste utslippsreduksjoner godt inn i framtiden og samtidig opererer med optimistiske forutsetninger om negative utslipp, vil tendensen mest sannsynlig være at «rommet» hvor også norsk olje og gass inngår vil bli trangere. For hvert år som går, uten at utslippene fra kull og andre klimagasser reduseres drastisk, vil budsjettet for framtidige oljeutslipp bli mindre.

I det mest «offisielle» nedtrappingsbudsjettet, som ble lagt fram av IPCC i oktober 2018, er konklusjonen at hvis verden skulle ha en 50 prosent sjanse for å unngå en oppvarming over 1,5 grader, må utslipp begrenses til 590 Gt CO2. Gå til fotnote nummer 2. Med en 66 prosents sjanse for å lykkes med det samme, 390 Gt CO2. Tilsvarende tall for 2 grader er 960 Gt CO2 og 910 Gt CO2. De årlige CO2-utslippene på 2010-tallet har jevnt over vært i underkant av 40 Gt CO2, hvorav den klart største andelen skyldes fossile brensler. I tillegg kommer andre klimagassutslipp som årlig har samme effekt som i overkant av 10 Gt CO2. Selv om koronakrisen har redusert utslippene noe, er altså «budsjettet» allerede i slutten av 2020 redusert med ca. 100 Gt siden IPCC-rapporten kom i 2018. For å klargjøre og forenkle forutsetningene ytterligere viser IPCC til at både for 2-gradersmålet og 1,5-gradersmålet må menneskeskapte utslipp av klimagasser nå 0 i 2050. Fra da må utslippene være negative. Vi legger det samme til grunn her.

Selv om kull i en periode fra tidlig på 2000-tallet sto for den største veksten i klimautslipp, har de samlede utslippene fra olje og gass hele tiden vært større. Gå til fotnote nummer 3 Fra andre halvparten av 2010-tallet har også olje og gass stått for den største veksten i utslippene. Med rammene som er gitt gjennom karbonbudsjettet, er det nå klart at utvinning og forbruk av både olje og gass må reduseres kraftig.BP viser til at industrien per utgangen av 2019 hadde bokført reserver som vil tilsvare rundt 450 Gt CO2 olje og 250 Gt CO2 gass. Det betyr selv om all brenning av kull opphører umiddelbart, vil petroleumsvirksomheten alene sprenge budsjettet for 1,5 grader hvis disse reservene brennes. Men BPs tall er basert på bokførte reserver, det vil si funn som enten allerede i produksjon, klargjort for produksjon eller som forventes å kunne produsere basert på rimelige forventinger om reservoar og økonomi. Der er imidlertid forventet at det finnes ressurser i framtidige oljefunn, økte investeringer i eksisterende felt, ny teknologi og tilsvarende som kan være tre ganger så store som reservene. Det betyr at all ny oljeleting vil gjøre det enda vanskeligere å nå klimamålene.

Kriterier for nedtrapping

En nedtrappingsplan for norsk olje- og gassvirksomhet må avklare hva som er de underliggende mål med eventuelle tiltak. Er hensikten 1) å finne fram til tiltakene hvor Norge kan gi sine viktigste bidrag for å minke den globale oppvarmingen? 2) å finne fram til de tiltak som er nødvendige for at Norge skal være i stand til å oppfylle de klimamål regjering og storting allerede har gått med på eller er forventet å gå med på i overskuelig framtid, 3) å komme en eventuelt markedsledet nedgang i oljesektoren i forkjøpet? 4) å finne fram til en nedtrapping som innebærer at den industrien som er så avhengig av investeringene får en mykest mulig landing, sånn at arbeidsplasser og kompetanse i sektoren blir bevart, helst på en måte som gjør at sektoren mest mulig effektivt kan tilpasse seg nye grønne industrier?

Det finnes dessuten en rekke scenarier for hvordan verdensøkonomien vil utvikle seg fram til IPCC forutsetter at samlede klimautslipp må gå i null og deretter bli negativ om 30 år. Som utgangspunkt for en norsk nedtrappingsplan begrenser vi oss her til følgende forutsetninger: Vi forventer at klimautfordringene vil skape politiske reaksjoner som vil føre til betydelige nye klimatiltak. Sannsynligheten er likevel stor for at slike tiltak ikke er tilstrekkelig for å redusere utslippene i takt med hva karbonbudsjettene forutsetter. Men tiltakene og endringene som vil komme vil være så radikale at de påvirker olje- og gassektoren på drastisk vis. Vi forutsetter at etterspørselen etter olje og gass vil falle betydelig. Uavhengig av hvor mye den faller, forventer vi at verdens oppmerksomhet mot klimautfordringer vil bli så stor at land som fortsetter å ekspandere sin oljevirksomhet, vil bli utsatt for kritikk, moralsk fordømmelse og kanskje konkrete mottiltak som vil bli en belastning for Norge.

For Norges del, velger vi her et etisk utgangspunkt hvor vi forventer at myndighetene handler som om de langsiktige klimamålene skal nås fullt ut; altså at Norge må redusere egne utslipp til 0 eller mindre innen 2050, og at vi forholder oss som at utvinning av og etterspørsel etter olje og gass mot 2050 nærmer seg 0. Vi åpner for at karbonfangst og lagring i mellomtiden har fått et visst omfang.

Den norske oljen og gassen

Norge har ved utgangen av 2019 bokført 1131 millioner Sm3 o.e. oljereserver og 1544 millioner Sm3 o.e gass. Gå til fotnote nummer 4 Norsk produksjon sto i 2019 for rundt to prosent av verdens samlede produksjon av olje og i overkant av tre prosent av produksjonen av gass. Det er mye for et land med en befolkning som til svarer 0,07 prosent av verdens befolkning. Klimaeffekten av norsk olje som brennes er derfor langt større enn de 0,12 prosent av verdens samlede utslipp som foregår i Norge. Gå til fotnote nummer 5 Så lenge det fortsatt investeres i ny leting og nye utbygginger av allerede påviste felt, vil det bidra til å øke reservene. I sine ressursanslag forventer Oljedirektoratetat Norges samlede oljeressurser er 3849 millioner Sm3, altså rundt 3,5 ganger så store som reservene. Ressursene, som inkluderer investeringer som øker produksjonen fra eksisterende felt, utbygging av tidligere funn og ikke minst nye funn, har en størrelse som tilsvarer ca. 10 Gt CO2 hvis de skal brennes. Gassressursene tilsvarer også ca. 10 Gt CO2. Det betyr at Norge alene har olje- og gassressurser som vil innebære rundt 5 prosent av det verden kan tåle hvis temperaturen ikke skal overstige 1,5 grader. Ut fra et nedtrappingsperspektiv er det viktig at hele 60 prosent av den uoppdagede oljen og 66 prosent av gassen er forventet å finnes i Barentshavet, den norske delen av Arktis.

Den norske økonomiens avhengighet av olje kan måles på ulike vis. Viktige målestokker er virksomhetens andeler av samlet BNP, av norsk eksport, antall sysselsatte og omfanget av investeringer. I 2019 sto olje og gass for 15 prosent av BNP. Etter å ha svingt rundt 60 prosent av den totale vareeksporten fra rundt 2005 til og med 2014, har andelen svingt rundt 50 prosent i andre halvpart av 2010-tallet. Gå til fotnote nummer 6 I tillegg kom eksporten av varer og tjenester fra den norske leverandørindustrien. Selv om eksportandelen har falt, er den fortsatt dominerende.

Antall ansatte som kan knyttes til oljerelatert industri er avhengig av hva slags definisjon som legges til grunn. En undersøkelse fra 2013, året hvor næringen nådde sin historiske topp i form av aktivitet, anslo hele 330. 000 ansatte og indirekte ansatte. Gå til fotnote nummer 7 Tall fra Eirik Vatne ved SNF som avgrenser seg til oljeselskaper og leverandørindustrien og viser utviklingen før og etter oljeprisfallet etter 2014 gir både en indikasjon på industriens omfang og effekten av nedgang i investeringer. Gå til fotnote nummer 8 I 2012 var summen av «petroleumsspesifikk» sysselsetting 166.000, mens de etter kriseåret 2017 var 137.000. Forholdstallet mellom ansatte i oljeselskap og leverandørforetak var i 2012 1:5. Krisen førte til klart størst nedgang for ansatte i leverandørselskap. Mens ansatte i operatørselskap som bemannet oljeinstallasjoner offshore ikke opplevde noen markert nedgang, opplevde både land- og offshoreansatte i leverandørindustrien en klar nedgang.

Figur 1 Gå til fotnote nummer 9

Antall fast ansatte i leverandørforetak og olje- og gasselskap, 2012, 2015, 2017. Total petrosespifikk sysselsetting bekreftet av foretakene. Absolutte endringer mel-lom periodene.

Kilde: Forfatterne

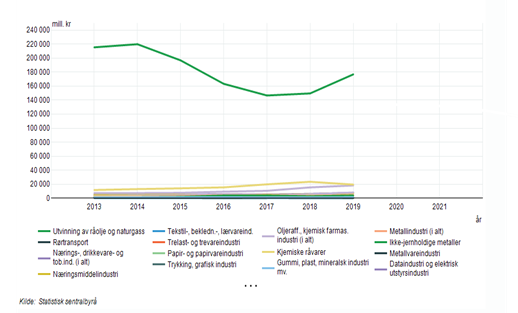

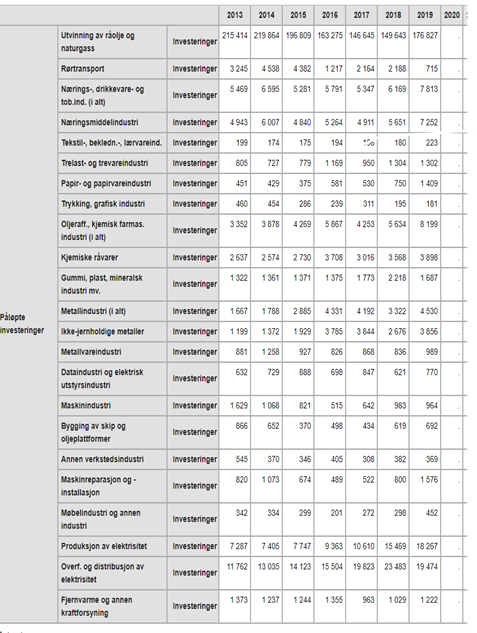

Det viktigste målet både for framtidig økonomisk avhengighet og norsk olje og gass’ langsiktige avtrykk i en klimasammenheng er investeringer. Investeringer idag skaper umiddelbart arbeidsplasser og generell økonomisk aktivitet. De bidrar samtidig til at det etableres teknologiske strukturer som legger føringer from framtiden, og til å legge forholdene til rette for framtidig utvinning, altså utvinning som vil ende som utslipp når oljen og gassen blir brent. Mesteparten av investeringer i oljesektoren dreier seg om leting- og utbygging av nye felter, som altså forutsetter en omfattende framtidig produksjon og dermed påfølgende utslipp langt inn i framtiden for å være lønnsomme.

Figuren under bekrefter at oljevirksomhetens dominans har blitt mindre, sammenlignet med hva den var i toppårene 2013 og 2014. Den viser likefult i hvilken grad oljevirksomheten dominerer når det gjelder satsing på framtiden. Årlige investeringer i 2001 lå på ca. 41 milliarder kroner. Fram mot 2014, i hovedsak basert på beslutninger fattet under den rødgrønne regjeringsperioden, økte investeringene til 240 milliarder, det femdoblete når en justerer for inflasjon.

Figur 2

Investeringsstatistikk (SN2007) (mill. kr), etter næring/varetype og år. Påløpte investeringer.

Kilde: Statistisk sentralbyrå, tabell 07155

Aktivitet og politisk styring

Den samlede aktiviteten på norsk kontinentalsokkel er påvirket av en rekke faktorer som ligger utenfor norske myndigheters kontroll. Det viktigste er geologi, altså muligheten for å gjøre store funn, og oljepris, som er avgjørende for hvorvidt det lønner seg å bygge ut et oljefelt. I den første utbyggingsfasen på 1970-tallet, så politikerne det som sentralt å kunne styre virksomhetens omfang. Stortingsmelding 25 fra 1974 formulerte «nasjonal styring og kontroll» som overordnet styringsmål for virksomheten. Gå til fotnote nummer 10 Dette skulle oppnås med et «moderat utvinningstempo». Politikerne var klar over at olje og gass var begrensede ressurser som en gang ville ta slutt. De fryktet at hvis oljenæringen ble for stor, ville den kunne ødelegge for andre deler av norsk økonomi. Jo mere moderat utvinningstempo, jo lenger varte ressursen og jo mindre vanskelig ville overgangen være når det tok slutt.Stortingsflertallet definerte 90 millioner tonn oljeekvivalenter som et øvre tak på utvinningstakten. Det såkalte «tempoutvalget» la imidlertid i 1983 fram en rapport som konkluderte at det var bedre å regulere tempoet ved å sette et tak på investeringene. Gå til fotnote nummer 11 Fra et leverandørindustrisynspunkt virket det fornuftig i den forstand at det ville gi et relativt jevnt og forutsigbart marked. I tråd med en slik forståelse ble det vinteren 1988 satt et «tak» på investeringene på 25 milliarder kroner årlig.

Men på 1990-tallet ble alle tiltak for å begrense tempoet skrinlagt. Uten at det ble gjort noe vedtak som opphevet «taket» fra 1988, nådde investeringene allerede i 1993 57 milliarder, altså mer enn det dobbelte. Utover 1990-tallet økte produksjonen av både olje og gass kraftig. Mellom 1988 og 2000 ble oljeproduksjonen mer enn tredoblet, mens produksjonen av gass økte med det femdobbelte fram til den nådde en topp med åpningen av Ormen Lange og Snøhvitfeltet i 2006. I stedet for å sikre seg mot overoppheting av økonomien gjennom å begrense produksjon og investigeringer, skulle det statlige overskuddet gjemmes unna for framtiden i et oljefond. Og Norge var heldig. Da oljeproduksjonen nådde en historisk topp på begynnelsen av 2000-tallet, for så starte et fall ned mot det halve, økte oljeprisen kraftig. Med unntak av en kortvarig nedgang under finanskrisen i 2008, lå prisene fram mot 2014 på et nivå som var mer enn fire ganger så stort som det hadde vært rundt årtusenskiftet. Også prisene for gass økte betydelig.

Til tross for at særlig oljeproduksjonen på norsk sokkel falt utover 2000-tallet, utgjorde perioden fra rundt årtusenskiftet til og med 2014 en storhetstid for norsk leverandørindustri. Gå til fotnote nummer 12 Kombinasjonen av høye oljepriser, mindre produktive, men samtidig langt flere felt, førte til en stadig større etterspørsel. Leverandørindustriens vekst kunne vært enda større hvis ikke oljeselskapene i den samme perioden i økende grad hadde outsourcet konstruksjon av store metallstrukturer som plattformer og skrog til asiatiske verft. Den norske leverandørindustrien kompenserte imidlertid for dette med en kraftig vekst i internasjonale offshoremarkeder.

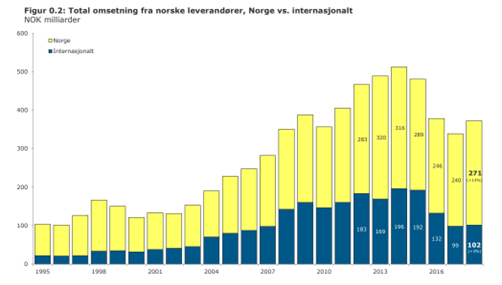

Figur 3

Internasjonal handel 102 mrd. NOK (-3%), norsk andel 271 mrd. NOK (+13%).

Kilde: Rystad Energy.

En del av denne veksten var imidlertid «eksport» av ingeniørtjenester og spesialutstyr til de samme prosjektene som senere ble «importert» tilbake til Norge. Men mange norske leverandører sikret seg omfattende kontrakter knyttet til veksten i offshore markedet globalt, ikke minst Brasil og Vest-Afrika. En viktig grunn til at nedgangen i leverandørindustrien ikke ble større i tiden etter 2014, var at norske verft fikk en større andel av kontraktene i forbindelse med store utbyggingsprosjekter enn de hadde hatt tidligere på 2000-tallet.

Det nyliberale skiftet

Oljepolitikken fra 1990-tallet var en del av et nyliberalistisk skifte hvor synet på statens rolle i økonomien endret seg. I en oljemelding fra 1994 ble det slått fast at «Aktiviteten innenfor petroleumsvirksomheten er i vesentlig utstrekning avhengig av forhold vi ikke kan kontrollere». Gå til fotnote nummer 13 Det ble argumentert for at å holde igjen prosjekter i form av en «køordning», ville påføre selskapene store kostnader og skape usikkerhet. Det eneste statlige virkemidlet som sto igjen, var hyppigheten og omfanget av nye konsesjonsrunder. Det var et begrenset virkemiddel siden en ikke kunne vite hvor mye som ville bli funnet. Dessuten kunne det gå lang tid fra en konsesjon til et eventuelt felt først ble funnet, var klart for utbygging og til slutt kunne produsere olje og gass gjennom mange tiår.

Like fullt, det har aldri vært verken umulig eller vanskelig for den norske staten å regulere aktivitetsnivået på sokkelen, hvis det hadde vært et sterkt politisk ønske om det. I motsetning til USA, hvor det befinner seg betydelige mengder olje på land og hvor private grunneiere også har retten til verdien i grunnen, har den norske staten suveren rett som grunneier overalt på norsk kontinentalsokkel. Oljeselskapene spiller rollen som leietagere, med begrensede rettigheter, basert på avtalene som inngås først når de starter leting, men også etter et funn er gjort. For nye oljefelt med utbyggingskostnader over 20 milliarder kroner, må en plan for utbygging og drift (PUD) godkjennes av Stortinget.Tilsvarende planer må legges fram for Olje- og energidepartementet hvis prosjektene er mindre. Staten kan til og med gripe inn etter at produksjonen har startet opp. Det siste var et virkemiddel som ble benyttet da Norge som en del av internasjonale avtaler for å unngå en full kollaps i oljeprisen under koronakrisen våren 2020 gikk med på produksjonsbegrensninger.

Det siste tiltaket som hadde en viss nedbremsende effekt på tempoet på norsk sokkel, var innføringen av karbonavgiften i 1991. Dette tiltaket var imidlertid allerede mer enn veid opp av nye funn og utbyggingsprosjekter som bidro til at investeringene gikk i været. I 2004 ble det innført en reform som åpnet for tildeling i etablerte lete- og produksjonsområder uten behandling i Stortinget (TFO). Samtidig ble det innført en ordning med en fri omsetning av blokker, hvor mindre selskaper som hadde tilstrekkelig tilgjengelig kapital kunne kjøpe seg inn i virksomheten. Den såkalte leterefusjonsordningen ble endret sånn at selskaper som ikke hadde inntekter som åpnet opp for at de kunne trekke investeringer i nye funn av på skatten fikk utbetalt statens andel av kostnadene i forbindelse med leting. Senest i juni 2020 ble det altså innført skatteendringer som hadde til hensikt å stimulere investeringer og dermed holde aktivitetene oppe. Hvis målet er å begrense aktivitet og investeringer vil avvikling av alle disse tiltakene kunne være blant virkemidlene.

Tiltakslisten

Norge kan på 2020-tallet trappe ned oljevirksomheten på tilbudssiden ved å 1) Ensidig eller sammen med andre land begrense olje- og gassproduksjon. 2) Stanse eller begrense ny leteboring, 3) Stoppe eller begrense utbygging av påviste og nye felter 4) Fjerne skatte- og avgiftssystemer som implisitt subsidier utvinning av petroleum og eventuelt bruke skatter og avgifter for å gjøre leting og utbygging mindre lønnsomt. 5) Innføre en langt større CO2 avgift knyttet til utvinningsfasen og på den måten gjøre feltene som slipper ut mest, mindre lønnsomme.

Stans eller regulering av produksjon

Så langt har ingen norske miljø- eller klimaorganisasjoner eller partier gått inn for en umiddelbar stans av all oljeproduksjon fra eksisterende felt. Flere partier og ungdomsorganisasjoner har imidlertid som et signal til industrien vedtatt at de er tilhenger av at spesielt norsk oljeproduksjon av klimagrunner må opphøre tidlig på 2030-tallet. Vedtakene er gjort basert på en forutsetning om at Norge også har et ansvar som tilbyder av en ressurs som blir til utslipp når den kjøpes og konsumeres av andre.

Det finnes gode begrunnelser for hvorfor tiltak både på forbrukssiden og produsentsiden vil ha en effekt på mengdene klimagasser som til slutt slippes ut. Norge har 0,067 prosent av verdens befolkning. Nordmenn forbruker omtrent dobbelt så mye som verdens gjennomsnittet. Dermed har vi et tilsvarende ansvar for de samlede utslippene på konsumsiden, og bør gjøre noe med det. Men med 2 prosent av verdens oljeproduksjon og 3,5 prosent av gassproduksjonen vil alle våre tiltak ha langt større effekt når de gjennomføres på tilbudssiden.

Siden oljesektorens aktørstruktur består av et tilnærmet uendelig antall forbrukere, mens tilbudet i praksis kan styres av et langt mere begrenset antall land som har muligheten til å regulere produksjonen, framstår tiltak på tilbuds/produsentsiden minst like effektive som tiltak som ensidig retter seg mot etterspørselssiden. Nå kan verken tilbud og etterspørsel etter fossile brennstoffer kun forstås ut fra en enkel modell hvor enkeltstående individer reagerer slavisk på prissignaler. En global klimabevegelse som på tvers av nasjoner slåss både for å endre folks adferd og begrense investeringer på tilbudssiden, er et eksempel på forhold som ikke fanges opp av en enkel modell.

Men det faktum at oljeselskaper og oljeproduserende nasjoner flere ganger opp gjennom historien har bevisst samarbeidet og holdt olje tilbake fra markedene, viser at det er fullt mulig å redusere forbruk gjennom å begrense tilbudet. Dette skjedde senest under pandemien i 2020, da også Norge var med på å begrense tilbudet. En gruppe forskere publiserte i 2019 en artikkel i Science hvor de nettopp argumenterte for opprettelse av en tilbudssideavtale, dvs. en avtale mellom produsenter av fossile brensler om å begrense utvinningen. Gå til fotnote nummer 14 Det finnes politiske grunner for hvorfor en slik avtale framstår som vanskelig å oppnå. Men politikk kan forandre seg fort. Sett at en gruppe av verdens ledende industrimakter med betydelige karbonreserver sammen med land som Norge bestemte seg for å ta klimautfordringene på alvor. En avtalt nedtrapping av tilbudet i takt med hva som kreves i henhold til karbonbudsjetter, vil kunne være et godt supplement til tiltak på forbrukssiden.

Selv om en samordnet internasjonal nedtrapping av utvinningstakten av fossile brennstoffer er det mest effektive, vil også ensidige nasjonale produksjonsbegrensninger ha en effekt. I en situasjon hvor det allerede finnes større mengder påviste karbonreserver enn hva som kan brennes, vil alle nye reserver skape et økt press for at nettopp disse skal kunne forbrukes.

Et vanlig argument mot eventuelle ensidige norske produksjonsbegrensninger, er norsk produksjon er relativt liten i den store sammenhengen og at andre land raskt vil fylle opp med alternativ, gjerne skitnere olje.Effekten av en eventuell ensidig stans eller begrensning av norsk produksjon, vil naturligvis påvirkes av situasjonen i av olje- og gassmarkedene. Utgangspunktet må imidlertid være det samme som på konsumsiden: at alle monner drar. Sammenlignet med konsum siden, hvor Norges andel er bitte liten, er Norges andel av produksjonen så stor at den kan gjøre en betydelig større forskjell. Argumentet om produksjonen i stedet vil bli overtatt av nasjoner som produserer en «skitnere» olje er svakt, dels fordi forskjellen mellom utslipp i produksjonsprosessen er marginal i forhold til utslippene som forekommer når oljen brennes. I den grad produksjonen eventuelt vil bli overtatt av en «svingprodusent», vil det mest sannsynlig være Saudi Arabia, som produserer olje enten «renere» eller av omtrent samme kvalitet som norsk olje. Men som ofte ellers når sosiale bevegelser oppnår ensidige tiltak som følge av omfattende mobilisering, vil den største effekten være at seier ett sted i verden inspirerer andre til å gjøre det samme.

Det går an å se for seg en akutt framtidig klimakrise, tilsvarende koronakrisen, hvor det kan bli aktuelt å stenge ned allerede eksisterende oljefelter, for å tvinge fram utslippsreduksjoner.

Men så lenge det finnes en eksisterende produksjonsstruktur, med ferdig investerte produksjonsinnretninger, rør og andre transportløsninger, vil presset for å sette i gang igjen være stort straks en umiddelbar krise er over. Erfaringen med OPEC som har begrenset tilbudet for å holde prisene oppe kun for å sikre seg egne inntekter, viser dessuten at det kan være problemer å opprettholde disiplinen over tid. Selskaper og stater som har investert i produksjonsutstyr, vil ha sterke interesser av dette utstyret for det første skal forrente seg. I en norsk sammenheng hvor staten gjennom skattesystemet både er største investor og får mesteparten av inntektene, vil det sterkeste presset for å sette i gang igjen trolig komme herfra. Man kan mene og vedta at oljekranene skal skrus igjen allerede tidlig på 2030-tallet, som et politisk signal. Det avgjørende for hva som skjer etter 2030, vil imidlertid være investeringene som blir foretatt her og nå. Hvis man i dag effektivt skal påvirke hva som skjer på produksjonssiden i norsk oljevirksomhet i tiårene etter 2030, vil det være begrense tilgangen på nytt leteareal, tildeling av nye konsesjoner og tillatelser og økonomiske rammebetingelser for utbygging av produksjonsinstallasjoner.

Stans i leting og tildeling av nye konsesjoner

Høsten 2020 ble det publisert to rapporter som begge diskuterer politiske tiltak for å redusere norsk produksjon av olje og gass. Aune, Cappelen og Mæland beregnet hva de mener vil være den økonomiske effekten av en full stans i tildeling av nye konsesjoner fra og med utgangen av 2021, uten endringer i skatteregimet. Gå til fotnote nummer 15 Deretter har de sett på hva effekten av at samme tiltak vil være kombinert med skatteendringer som reduserer selskapene incentiver til å utnytte allerede tildelte områder.

Klimaomstillingsutvalget, som ble satt ned av WWF, Norsk klimastiftelse og Civita, har i en rapport foreslått en rekke tiltak som nettopp retter seg mot investeringer. Gå til fotnote nummer 16 Utvalget foreslår at nye letelisenser begrenses til modne, såkalte forhåndsdefinerte områder hvor det allerede finnes infrastruktur. Det foreslår at produksjonstillatelser (PUD) skal «stresstestes», det vil si at den samlede samfunnsmessige effekten inkludert framtidig klimarisiko inkluderes før det blir gitt tillatelse til utbygging og dermed nye investeringer. Videre foreslår utvalget innføring av en nøytral petroleumsskatt og en omstillingsavgift som fremmer klimaomstilling og lavutslippsteknologi.

En nedtrapping av norsk oljevirksomhet med utgangspunkt i lete- og konsesjonsregimet, kan gjennomføres med en umiddelbar stans i all ny leting både på eksisterende og nye oljekonsesjoner som det mest radikale virkemidler. En litt mindre inngripende variant vil stans nye tildelinger av konsesjoner eller som Klimaomstillingsutvalget foreslår: at leting begrenses til områder hvor det allerede finnes en infrastruktur. Siden det per i dag ikke finnes noe annet fast installasjon i Barentshavet enn Goliatfeltet og fra ca. 2023, Johan Castbergfeltet, vil det innebære at Barentshavet øst, de nordlige delene av Barentshavet sør og de store områdene Norge gjør krav i Svalbardsonen i praksis bør være stengt for ny leting.

Sammenlignet med direkte inngrep i produksjonen er begrensninger i letevirksomheten lettere å gjennomføre i den forstand at tiltaket slår inn før noen parter har investert kapital og dermed har gjort seg avhengig av at prosjektene realiserer inntekter. Sammenlignet med en umiddelbar stans i produksjonen, vil stans i eller begrensninger for ny leting være et tregt virkemiddel i en klimasammenheng. Det kan ta opp mot ti år eller mer fra leting starter opp, til det blir gjort funn og et felt eventuelt starter produksjon. I Aune, Cappelen og Mælands hovedscenario, hvor all letevirksomheten stopper opp, men hvor skatten forblir som før, vil ikke stans i ny leting få betydelige konsekvenser for produksjonsnivået før godt inn på 2030-tallet.På samme måte som et stort tankskip i fart, vil det uansett være krevende og ta lang tid å endre reel kurs for en næring som er så dominerende som norsk oljevirksomhet. Men tiltak som innebærer en reel brems på investeringene vil til gjengjeld få store konsekvenser når effekten først slår inn.

Når oljeindustrien i sin lobbyvirksomhet på 2000-tallet har hatt som hovedprioritet å sikre seg best mulig tilgang til nye leteområder, er det fordi store deler av industriens faktiske aktiviteter er giret inn på fortsatt vekst. For børsnoterte oljeselskaper vil tilgang på nye reserver være avgjørende for aksjonærenes framtidige utbytte og dermed verdsettingen av selskapet. Internt i oljeselskapene finnes det dessuten betydelige organisasjoner som har oppfølging av leting og nye utbygginger som sin hovedoppgave. Men mens oljeselskapene i kortere kriseperioder kan tjene penger, selv ved å kutte investeringene kraftig, er leverandørindustrien avhengig av en kontinuerlig strøm av nye investeringer og prosjekter.Den største andelen av selskaper i den norske leverandørindustrien har lenge konsentrert sin kompetanse i de alle første leddene i oljen- og gassens produksjonskjede slik kjede: seismikk, leting og bygging av nye installasjoner.

Utbygging, oppgradering og skatt

Stopp i ny leting vil naturligvis over en viss tid også slå ut på antallet og omfanget av nye feltutbyggingsprosjekter. Men nettopp fordi det tar så lang tid å utvikle nye oljefelt, har det de siste tiårene hele tiden eksistert en betydelig portefølje av allerede påviste felt som ennå ikke er utbygd. Det kan dreie seg om små gamle funn som ikke har blitt rørt i det hele tatt siden den første boringen, til funn som har vært igjennom en rekke planleggingsstadier (konseptstudier, pre FEED, FEED), men som ennå ikke har fått den formelle politiske godkjenning i form av en PUD. Under koronakrisen våren 2020 presenterte Equinor alene en liste på 20 betydelige investeringsprosjekter som selskapet mente var svært nært å kunne igangsettes som konkrete utbygginger, men hvor lønnsomheten var usikker. De fleste av prosjektene vil i oljeindustriens egen terminologi bli definert som ressurser, ikke reserver. Når et utbyggingsvedtak er klart, vil derimot prosjektene regnes som reserver. Det ville i så fall innebære at verden vil ha enda mer tilgjengelig olje og gass som i henhold til karbonbudsjetter allerede er større enn hva klimamålene kan tåle.

Et oljeselskap kan hevde at det vil være urimelig at de ikke også skal få bygge ut et felt, hvis det først har investert i leting. Men det faktum at funn ikke automatisk leder til utbygging, er en usikkerhet industrien hele tiden har måttet leve med. En betydelig andel av «køen» av uutbygde felt på 2010-tallet og inn på 20-tallet har vært prosjekter hvor selskaper har avventet en utbygging av lønnsomhetsgrunner. Hvorvidt det lønner seg å bygge ut et olje- eller gassfelt er dels et spørsmål om dets størrelse, den teknologiske evnen til å løse utfordringer på en effektiv måte, forventet framtidig oljepris og ikke minst skatt. Siden staten gjennom skattesystemet tar de største kostnadene og dermed risikoen både når det gjelder leting og utbygging, har politikerne både et moralsk og praktisk ansvar for enten å begrense eller sette en stopper for nye utbyggingsprosjekter som ikke er samfunnsmessig forsvarlig. For enkeltstående felt har Stortinget en mulighet til å stanse en utbygging i forbindelse med behandlingen av PUD. Det kan også gjøres gjennom en politisk beslutning hvor bestemte geografiske områder blir vernet. Det er også mulig å påvirke selskapenes villighet til å bygge ut felt ved hjelp av skattesystemer.

Petroleumsvirksomheten har en egen særskatt, som er en form for grunnrenteskatt som kommer i tillegg til vanlig selskapsskatt. Et viktig prinsipp ved utforming av grunnrenteskatt er at den bør være nøytral (ikke-vridende) sammenlignet med vanlig selskapsbeskatning. Kort fortalt betyr det at en investering/prosjekt som er lønnsomt ved vanlig bedriftsbeskatning skal også være lønnsomt ved grunnrenteskatt, og en investering/prosjekt som er ulønnsomt ved vanlig bedriftsbeskatning skal også være ulønnsomt ved grunnrenteskatt. Særskatten på olje og gass er på 56 prosent av overskuddet. Før det midlertidige skatteforslaget ble vedtatt i Stortinget i juni 2020, ble investeringene avskrevet over seks år. For å kompensere for denne ulempen har man en såkalt friinntekt, som innebærer at en andel av investeringskostnadene kan trekkes fra to ganger (på særskatten). Fram til sommeren 2020 har denne andelen har de vært på 20,8 prosent.Med de midlertidige skatteendringene 2020 ble friinntekten økt til 24 samtidig som selskapene får anledning til å skrive av investeringene umiddelbart. Gå til fotnote nummer 17

Finansdepartementet har i flere år ment at friinntekten har vært for høy sammenlignet med en nøytral særskatt. Dette betyr i praksis at oljeinvesteringer har et fortrinn sammenlignet med alternative investeringer. Med skatteendringene ble denne tendensen kraftig forsterket. Skatteordningen innebærer en betydelig subsidiering. Gå til fotnote nummer 18 Det kan for det første bety at betydelige mengder kapital trekkes fra mer bærekraftige deler av økonomien mot oljesektoren. Det innebærer dessuten at selskapene har et sterkt incitament til å starte utbygging av felter hvor de ellers ville ha ment at risikoen for å ende med underskudd var for stor. Både før og etter de 2020 vil staten sikre seg mesteparten av inntektene hvis overskuddet fra et olje- eller gassfelt er svært stort.Økonomen Diderik Lund har vist at med det nye skatteforslaget øker et mulig utfallsområde hvor oljeselskap ender med overskudd selv om prosjektene i et samfunnsøkonomisk perspektiv ender med underskudd.

Koronakrisen fra våren 2020 fikk oljeselskaper og finansinstitusjoner verden over til å skrive ned forventningene til framtidig oljeetterspørsel. Selv koronakrisen som sådan ikke kunne knyttes direkte til klimautfordringene, førte krisen tydelig til at utsiktene til framtidige klimatiltak ble tillagt større vekt i vurderingene av framtidens olje- og gassmarkeder. Det skulle tilsi det hastet enda mer for Norge å frigjøre seg fra avhengigheten av olje og gassektoren.Hvis hensikten hadde vært å gjøre Norge mindre oljeavhengig og samtidig redusere det norske bidraget i det som i en klimasammenheng allerede er alt for store reserver av olje og gass, kunne Norge ha stoppet eller begrenset ny letevirksomhet og samtidig innføre et skatte system som i stedet for å subsidiere olje- og gassinvesteringer, skjerpet beskatningen olje og gass, mens andre grønnere næringer fikk tilsvarende fortrinn.

Et første skritt må være å fjerne alle elementer av subsidier i oljeskattesystemet. Gå til fotnote nummer 19 Hvis man ønsker å bruke skatter og avgifter som virkemiddel kan det både innføres ytterligere skatteskjerpelser eller en utvinningsavgift knyttet til produksjonsvolumet. I begge tilfeller vil de ressursene som har positiv men begrenset lønnsomhet rammes, mens de mest lønnsomme ressursene fortsatt kan være interessante for selskapene (med mindre man strammer kraftig til). En utvinningsavgift kan differensieres mellom olje og gass, med tanke på at forbrenning av olje innebærer høyere CO2-utslipp enn forbrenning av gass. En avgift vil normalt være mer kostnadseffektiv enn andre virkemidler hvis målet er å bremse globale CO2-utslipp fra bruk av norsk olje og gass.

En grense i Arktis?

Selv om et skjerpet skatte- og avgiftsregime kan være et effektivt virkemiddel for å sikre at en nedtrapping blir gjennomført mest mulig økonomisk effektivt, fanger det ikke opp ulike utbyggingsprosjekters strategiske betydning. Både i et klimaperspektiv og ved en økonomisk vurdering av nødvendigheten av en omstilling, er det viktig å forholde seg til maktforhold og de teknologiske strukturer som følger av olje- og gassvirksomheten. Disse kan gi et momentum som gjør at virksomheten kan opprettholde seg selv, selv etter at det er verken klimamessig eller samfunnsmessig lønnsomt. En omstillingspolitikk kan derfor heller ikke løsrives fra striden om mulig åpning av områdene utenfor Lofoten, Vesterålen og Senja, videre ekspansjon i Barentshavet, striden om iskanten m.m. Gå til fotnote nummer 20

Hvis man forutsetter at det i overskuelig framtid innføres effektive tiltak som begrenser forbruket av olje og gass og man samtidig får et økende internasjonalt press for å begrense nye investeringer olje- og gassprosjekter, er det mest fornuftige Norge kan gjøre å konsentrere eventuelle nye utbyggingsprosjekter i områder hvor det allerede finnes en omfattende infrastruktur. I den grad det er rom for ytterligere nye norske oljefelt innenfor innen tidshorisontene karbonbudsjettet gir, må det være relativt små felter med en forholdsvis kort produksjonstid. Slike prosjekter vil kun være lønnsomme hvis det knyttes til en allerede eksisterende infrastruktur. Åpning for leting og investeringer i produksjonsinstallasjoner i områder hvor det ikke blir produsert olje og gass fra før, åpner ikke bare for felter som vil produsere på et tidspunkt verden bør nærme seg karbonnøytralitet. Det vil også dreie seg om prosjekter som vil skape en politisk dynamikk som kan bidra til å presse fram ytterlig nye prosjekter.

Kjeden av tiltak som regjeringen og et flertall på Stortinget innførte under koronakrisen våren 2020 viste imidlertid at hovedprioriteten for norsk oljepolitikk nettopp var å legge forholdene best mulig til rette for oljeekspansjon i sårbare, uutforskede områder i nord. I løpet av halvannen måned fikk regjeringen først gjennomslag for en forskyving av iskanten som muliggjorde oljevirksomhet betydelig lenger nord, også inn i Svalbardsonen, hvis Norge våget å trosse alle andre land som mener at Norge ikke har oljerettigheter i disse områdene. Så kom altså skatteforslaget og rett etter annonsering av en ny stor TFO-runde. Deretter fulgte annonsering av 25. konsesjonsrunde som konsentrerte seg nesten utelukkende om Barentshavet og med en rekordstor åpning av blokker aller lengst nord i Barentshavet Sør.

Siden Oljedirektoratet forventer at størsteparten av uoppdagede norske ressurser befinner seg i Barentshavet, kan det virke logisk nok at forholdene legges til rette for ny ekspansjon nettopp her. Situasjonen er like fullt slik at til tross for nær 40 år med boring i området har det ennå ikke blitt påvist noen virkelig stort oljefelt. De eneste to operative feltene, Snøhvit og Goliat, er begge relativt marginale prosjekter hvor sannsynligheten er stor for at Goliat vil ende som ulønnsomt i et samfunnsøkonomisk perspektiv. Gå til fotnote nummer 21 Johan Castberg-feltet, hvor utbyggingen ser ut til å bli forsinket, kan lide en tilsvarende skjebne. Store utenlandske oljeselskaper som tidligere har vært aktive på norsk sokkel har trukket seg helt ut av Barentshavet, dels fordi de ikke lenger har noen tro på området, dels fordi de frykter en gryende internasjonal motstand mot oljeprosjekter i Arktis.

Den internasjonale motstanden mot oljevirksomhet i Arktis engasjerer langt flere enn bare miljø- og klimaaktivister. På slutten av 2010-tallet og inn i 2020 har stadig flere store internasjonale banker og finansinstitusjoner uttalt at de ikke lenger var villige til å finansiere prosjekter i Arktis. Gå til fotnote nummer 22 Dette gjelder selskaper som Goldman Sachs, J.P. Morgan Chase og Barclay. I 2015 signaliserte Shell at selskapet trakk seg ut av prosjekter Alaska. I 2017 vedtok EU-parlamentet en resolusjon som markerte motstand mot oljeaktiviteter i Arktis. Gå til fotnote nummer 23 Administrasjonen til Donald Trump forsøkte å omgjøre begrensninger på oljeaktiviteter som Arktisk som var blitt innført på slutten av Obamas presidentperiode. Da områder i et tidligere beskyttet naturreservat lengst nord i Alaska ble lagt ut i en budrunde, la ikke et eneste stort internasjonalt oljeselskap inn bud. Gå til fotnote nummer 24 Da president Biden i slutten av januar 2021 presenterte skissene til USAs nye energipolitikk ble det nettopp var en begrensning av oljeaktiviteter i Arktis sentralt. Gå til fotnote nummer 25

Den økende internasjonale motstanden mot oljevirksomhet i Arktis er basert på en blanding av miljø- og klimahensyn. Hvis Oljedirektoratets antagelser er riktige, at mer enn 60 prosent av uoppdagede framtidige petroleumsressurser befinner seg i Barentshavet, vil en stans i både leting og utbygginger i dette området også være vesentlig i et globalt klimaperspektiv. Samtidig har Oljedirektoratet gjennom sine reserveanslag signalisert at mesteparten av ressursene i Barentshavet befinner seg i de vanskeligst tilgjengelige og mest sårbare områdene lengst mot nord, inne i den omstridte Svalbardsonen. Gå til fotnote nummer 26 Gassproduksjon så langt mot nord er lite aktuelt. På grunn av avstanden til land og den ekstreme kulden vil det ikke kunne utvinnes olje uten store karbonavtrykk i produksjonsprosessen. Kostnadene ved å produsere så langt mot nord innebærer dessuten at kun svært store funn vil kunne være lønnsomme. Både på grunn av de teknologiske utfordringene og mulige funns størrelse, vil en eventuell produksjon starte langt inn i framtiden og en mulig produksjonsbane trolig strekke seg mange år etter at globale (netto) utslipp må gå i 0 for å nå temperaturmålet i Parisavtalen.

Muligheten for fortsatt norsk oljeekspansjon i Barentshavet sto også svært sentralt i forhandlingene som ledet til Stortingets skattepakke i juni 2020. På listen over 20 prosjekter Equinors leder Eldar Sætre presenterte som utbygginger som kunne falle ut som følge av krisen, befant Wistingfeltet i Barentshavet seg øverst. Gå til fotnote nummer 27 Samme dag som Stortingets finanskomite var blitt enige om et nytt skatteforslag, kunne Jonas Gahr Støre opplyse om at med den nye skatten var en utbygging av Wistingfeltet sikret. Gå til fotnote nummer 28 Wistingfeltet befinner seg på 73,5 grader nord, det vil si betydelig lenger nord en Johan Castberg feltet. Det vil neppe tåle den klima- og lønnsomhetsmessige «stresstesten» Klimaomstillingsutvalget går inn for, og er dermed på kollisjonskurs med sentrale klimamål. Men gitt at prosjektet blir gjennomført vil det nettopp være med på å skape en struktur og en egendynamikk som vil utgjøre en sterk kraft for videre ekspansjon mot nord. I oktober 2020 signaliserte oljeselskapet Lundin at en utbygging av Wistingfeltet ville gjøre det mer sannsynlig med en utbygging av Altafeltet, også det et marginalt felt. Gå til fotnote nummer 29 Men med Goliat, Johan Castberg, Wisting og Alta i produksjon utover 2030-tallet vil det ha blitt skapt et tungt oljeindustrielt miljø i nord som vil være avhengig av enda flere prosjekter for å ikke å havne i en krise. Det vil kunne skape en politisk dynamikk som bidrar til å bringe Norge ytterligere på kollisjonskurs med et ønske om å gripe tak i klimautfordringene.

Det peker på at den enkleste og samtidig mest forståelige måten for Norge å starte en langsiktig nedtrapping av petroleumsvirksomheten er å sette en endelig geografisk strek for videre norsk oljeekspansjon nettopp i Arktis. Det vil være et klart signal til oljeselskaper og leverandørselskaper om hva den har å forholde seg til. Det vil være en grense som vil både ha stor symbolsk verdi overfor resten av verden, samtidig som den vil ha en reell klimaeffekt.

Leverandører og arbeidsplasser

Skattepakken som ble innført i juni 2020 ble framstilt som ekstraordinære tiltak for å redde arbeidsplasser i oljesektoren under koronakrisen. Det ble til og med vist til at hensikten var å redde leverandørindustrien fra et sammenbrudd slik at kompetente selskaper kunne ble en sentral del av et grønt skifte. I motsetning norske selskaper i reise- og utelivsbransjen som ble rammet av krisen umiddelbart, hadde særlig offshoreverftene, som bransjen selv kjørte foran seg og som Stortinget rettet oppmerksomheten imot i forkant av skattevedtaket, både svært mye å gjøre og oppdrag forholdvis langt fram i tid. Industriens hovedproblem under koronakrisen var at oppdrag risikerte å bli forsinket som følge av karantenebestemmelser. Dette skyldtes at en stor andel av arbeidsstokken på verftene var polske og litauiske arbeidere som pendlet fram og tilbake sine hjemland.

Sett fra leverandørindustrien og oljeselskapenes utbyggingsorganisasjoner dreide det nye skatteforslaget seg om å løse utfordringer som var godt kjent allerede før krisen. Tiltakene ville dessuten først for alvor resultere i nye prosjekter på mellomlang og lang sikt, altså lenge etter at man forventet at koronatiltakene var over. Industriens utfordring var at i et tre til fire års-perspektiv fantes det ikke lenger utbyggingsprosjekt på størrelse med Goliat, Johan Sverdrup og Johans Castberg. Dette var felter med investeringsrammer på over 50 milliarder kroner og som var store nok til å opprettholde like stor aktivitet på de største offshoreverftene som før. Aktivitetsnivået på de store verftene hadde også ringvirkninger for mindre underleverandører. Det lå i kortene at industrien gikk mot en nedtrapping på mellomlang sikt, uavhengig av koronakrisen. Mens resten av verden tilpasset seg de nye utsiktene ved å redusere investeringer i olje og gass, gikk de norske tiltakene ut på å gi industrien incentiver til å bygge ut felter som hadde marginal eller ingen lønnsomhet allerede før krisen.

Umiddelbart etter skattevedtaket i Stortinget i juni 2020 kunne Aker BP konstatere at det ville bli ny utbygging av Hod-feltet. Kort tid etter ble det annonsert at Kværner Verdal hadde fått en kontrakt. I et radikalt klimaperspektiv representerte også en forlengelse av produksjon på Hod en ytterligere norsk produksjon, med påfølgende CO2-utslipp. Det var imidlertid et felt som ikke ville få ringvirkninger i form av omfattende ny produksjon i framtiden og som kunne avsluttes før globale utslipp må gå i 0. Dette gjaldt imidlertid ikke for Wistingfeltet, som i tillegg til å være en strategisk spydspiss mot nord i Barentshavet, var det største enkeltprosjektet på listen av urealiserte prosjekter. Når lokalaviser i Sandnessjøen og tillitsvalgte på Stord kunne juble for forslaget var det fordi de opplevde at det gikk mot en ny storlevering, tilsvarende Johan Castbergfeltet, som sysselsatte mange arbeidere begge steder.

Tiltakene som ble vedtatt innebar umiddelbare overføringer til oljeselskapene på titalls milliarder kroner. Siden Stortinget gikk enda lenger enn Regjeringens forslag og forlenget fristen for når selskaper kunne levere inn forslag til prosjekter som skulle omfattes av den nye skatten, ville det dreie seg om investeringer som ville prege norsk oljevirksomhet gjennom det meste av 2020-tallet. Aktiviteten i den norske leverandørindustrien ville fortsatt påvirkes av oljepriser, utenlandske offshoremarkeder og på lang sikt også tilgangen på nye funn. Incentivene i skatteforslaget er like fullt så sterke at man kan komme i en situasjon hvor summen av en rekke marginale prosjekter i løpet av en periode nærmere midten av 2020-tallet, leder til overoppheting i deler av leverandørindustrien. Ved å pumpe opp aktivitetsnivået på mellomlang sikt, samtidig som ressursgrunnlaget ble dårligere, ble sårbarheten ble større og større.

Men selv om lobbyistene som forholdt seg til Stortinget forut for skattevedtaket i juni 2020 overdrev industriens umiddelbare problemer, var de langsiktige utfordringene reelle. Det understreker samtidig at det ikke er mulig å trappe ned petroleumsaktiviteter på den norske kontinentalsokkelen uten at dette påvirker leverandørindustrien.

For oljeleverandørindustrien er det størrelsen på oljeselskapenes innkjøp og investeringer som avgjør størrelsen på den samlede aktiviteten.Det betyr at eventuelle klimamotiverte produksjonsbegrensninger ikke trenger å ramme industrien hardt, så lenge tiltakene er midlertidige. Det er imidlertid vanskelig å tenke seg at klimamotiverte produksjonsbegrensninger i framtiden vil bli innført uten at det samtidig berører oljeindustriens villighet til å investere i nye prosjekter. For å beregne effekten av SSB-gruppen og klimaomstillingsutvalgets forslag til begrensninger og stopp i letevirksomhet, betydelige skjerpelser av oljeskatten eller full stopp for leting og nye feltutbygginger i Barentshavet, kreves en nøye gjennomgang av utsiktene til leverandørindustriens mange ulike segmenter. Vi begrenser oss her til noen overordnede betraktninger.

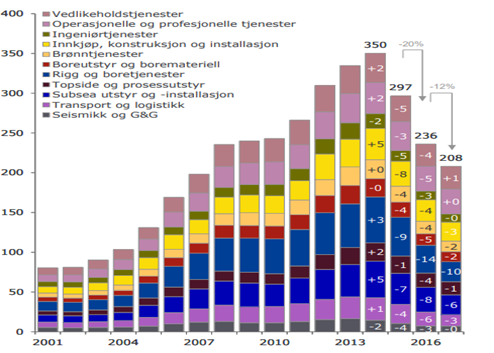

Både sysselsettingstabellen over og figuren under fra Rystad Energy som viser endringer globale innkjøp for offshoreprosjekter fra oljeselskaper i årene fram mot og etter oljeprisnedgangen i 2014, gir en god indikasjon på hvordan en nedgang i oljeindustriens ulike segmenter vil kunne se ut.

Figur 4

Globale innkjøp offshore av oljeselskaper per segment. Milliarder USD (endring fra året før markert i antall milliarder USD).

Kilde: Rystad Energy

I figuren ser man tydelig hvordan spesielt seismikk og leting rammes i krisens tidlige fase. I en norsk sammenheng hvor så mye oppmerksomhet i forbindelse med skattepakken ble rettet mot den delen av leverandørbransjen som leverte nye plattformer, er det verd å merke seg at denne utgjør bare en ganske begrenset andel av oljeselskapenes samlede innkjøp av varer og tjenester. Nå finnes det sterke norske fagmiljøer i alle segmentene på listen. Hvis man legger sammen de ulike delområdene som kommer i forkant av produksjon, vil disse til sammen utgjøre den største enkeltgruppen. Det er med på å understreke at tiltak som har til hensikt å begrense eller stoppe leting og nye utbygginger vil ramme industrien hardt.

Like fullt, det finnes samtidig betydelige segmenter som ikke er knyttet direkte til leting og bygging av nye produksjonsinstallasjoner, som dermed kan opprettholdes i betydelig grad også i en nedtrappingsperiode. Selve driften av produksjonsinnretninger, som på norsk sokkel i hovedsak utføres av personell som jobber i oljeselskapene, vil kreve en betydelig stab i mange år framover. Dette vil være jobber som uavhengig av klimautfordringer og en eventuelt planlagt nedtrapping kan utsettes for press som følge av innføring av ny teknologi, eventuelt press på arbeidstidsordninger etc. Hvis planleggingen er god, bør det imidlertid være mulig å gjennomføre en nedtrapping for produksjonsansatte i et selskap som Equinor basert på naturlig avgang.

I tillegg kjøper oljeselskaper med operatøransvar betydelig mengder varer og tjenester fra leverandørindustrien i driftsfasen. Dette gjelder særlig for områder som vedlikehold, produksjonstjenester og brønnservice. Selv om ny leteboring skulle opphøre eller begrenses sterkt, vil dessuten olje- og gassfelt i produksjon fortsatt være avhengig av kontinuerlige boreoperasjoner for å opprettholde en økonomisk produksjon. Det betyr oppdrag for de miljøene som har kompetanser rettet inn mot borevirksomhet, om enn med et betydelig lavere aktivitetsnivå.

Så lenge det finnes installasjoner offshore, vil det også være behov ulike supplytjenester.Norge har i dag en betydelig flåte av spesialskip som både frakter forsyninger og utstyr ut til installasjoner ute i havet og deltar i ulike typer installasjonsarbeider, særlig når det gjelder innretninger under vann. Litt avhengig av takten på en nedtrapping, vil en del av supplyflåtens arbeidsoppgaver opphøre. Dermed vil også behovet for nybygginger bli redusert. Supplyflåten er imidlertid en allsidig næring som egner seg for alle typer sjø- og havrelaterte aktiviteter som utbygging av vindkraft offshore og eventuelt andre bærekraftige aktiviteter som hydrogen og karbonlagring.

Effektene på en nedtrappingsplan vil nødvendigvis påvirkes av hva som stoppes først. Med nedtrappingsplan som i de første ti årene begrenser seg til stans all ny leting og nye utbygginger i Barentshavet, kan oljeindustrien opprettholde en betydelig aktivitet knyttet til prosjekter i Nordsjøen og Norskehavet. Under kriseårene etter 2014 ble det iverksatt en rekke utbygginger av mindre felter som har blitt knyttet til eksisterende oljefelt med hjelp av fjernstyrte undervannsbrønner og lange avanserte rørledninger. Det dreier seg om investeringer på +/- 10 milliarder NOK som er lønnsomme med relativt lave oljepriser. De har vært med på å opprettholde det samlede nivået på spesielt norsk oljeproduksjon og vært viktige for spesielt subsea-segmentet i norsk leverandørindustri. De har også gitt oppdrag og jobber i tradisjonell verftsindustri ved at mange installasjoner har måttet oppgraderes betydelig for å kunne ta imot olje fra satelittfelt. I et klima- og oljeavhengighetsperspektiv er fordelen med slike typer felt at de ofte har en relativt kort produksjonshorisont. Subsidiene i skattepakken fra 2020 er imidlertid så omfattende at det kan vise seg at selv aktiviteter i dette området vil kunne bli så omfattende at det ikke vil framstå som en nedtrappingsplan. Hvis slike prosjekter kan kombineres med et «nøytralt» skatteregime vil det dreie seg om utbygginger som kan skape en betydelig aktivitet, uten at det samtidig skapes sterke strukturelle føringer for nye investeringer i det samme området.

Da norske oljeselskaper og leverandørindustrien fra tidlig på 1990-tallet satset stort på å etablere seg i internasjonale oljemarkeder, var det dels basert på en erkjennelse av at ressursene på norsk sokkel var begrensede, at oppdrag i utlandet dermed kunne kompensere for et forventet fall i aktivitetene på norsk sokkel. Norske selskaper er konkurransedyktige i mange av offshoreindustriens segmenter. Det betyr at uavhengig av hva som skjer på norsk sokkel, kan de håpe på oppdrag i utlandet som kompensasjon for bortfallet på norsk sokkel. Her vil det imidlertid være et spørsmål hvordan klimautfordringene påvirker offshoreindustrien globalt.Et viktig motiv for norsk nedtrapping må jo være at andre land følger etter.

Fordelen med en styrt nedtrapping av norsk oljevirksomhet sammenlignet med kriser som etter 2014 og i 2020, er at det er mulig å lage en plan som sikrer deler av sysselsettingen. Med de mange installasjonene og brønnene som finnes på norsk sokkel gjenstår det omfattende arbeider knyttet til plugging av gamle brønner og dekomisjonering av gamle installasjoner. Dette er aktiviteter som allerede foregår i dag. Jo flere eldre installasjoner, jo mer omfattende og dermed mer arbeidskrevende vil slike prosjekter kunne være.

Men samtidig, selv om det finnes en rekke aktiviteter som kan bidra til at stopp i ny leting og nye utbygginger blir mere skånsomt for industrien, kan ikke industrien opprettholdes på samme nivå som før. Hvis den gjør det, vil det jo heller ikke dreie seg om en nedtrapping, Norge vil i så fall forbli like oljeavhengige som før. Hvis ikke en omstilling ikke skal føre til omfattende arbeidsløshet og tap av viktig industriell kompetanse haster det med å etablere alternative, bærekraftige aktiviteter.

Offshoreleverandørene og det grønne skiftet

Fram mot godt inn på 2010-tallet har et vinnende hovedargument for olje- og gassprosjekter vært at det dreier seg om investeringer som vil sikre Norge store inntekter i framtiden. Et hovedargument for skattepakken som ble vedtatt i Stortinget var derimot at uten drastiske tiltak, ville en industri som må være sentral i et nødvendig, framtidig grønt skifte, kollapse. Problemet med en slik argumentasjon var at tiltakene som ble vedtatt snarere bidro til å gjøre Norge mer oljeavhengig enn å framme utviklingen av en langt mer bærekraftig industri.

Det finnes like fullt gode argumenter for at det må føres en industripolitikk som også tar hensyn til videreføring strategisk viktige norske produksjonsmiljøer, utover det som fanges opp av generelle økonomiske virkemidler. Dette kan gjelde alt fra tradisjonell fagarbeiderkompetanse blant produksjonsarbeidere, til kompetanse blant ingeniører og andre ekspertgrupper. Siden slik kompetanse som regel er vevd tett sammen i bedrifter og selskaper, kan det derfor også finnes grunner for at staten skal gripe direkte inn på et selskapsplan.

Selv om samspillet mellom mennesker, teknologi og natur som gjør seg gjeldende når oljeindustrien leter etter og utvinner olje og gass under ekstremt trykk og ekstreme temperaturer flere tusen meter under havoverflaten er helt unikt, ble de aller fleste delteknologiene som ble benyttet hentet fra andre eksisterende industribransjer. Stål, sement, avansert sveising, konstruksjon og drift av store installasjoner til havs, prosessutstyr, pumper mm.; alt var kompetanser som ble hentet fra det som allerede fantes av industrimiljøer i Norge: I første rekke dreide det seg om norsk maritim kompetanse, skipsverft og annen verkstedskompetanse og kompetanse hentet fra vannkraftutbyggingen. I de siste tiårene har oljesektoren blitt storforbrukere av avansert datateknologi. Med kravene til elektrifisering av sokkelen blir det både oppe på leterigger og produksjonsplattformer og nede ved avanserte undervannsinstallasjoner benyttet tilsvarende elektriske motorer og utstyr som benyttes i elektrifiseringen av bilparken. Med de unikt strenge kravene til sikkerhet som har preget oljevirksomheten har samtlige kompetanseområder blitt oppgradert og dermed nådd et langt høyere nivå enn den fagkompetansen som fantes i norsk industri i utgangspunktet.

Listen over ulike kompetanser som kan hentes fra oljesektoren og dermed benyttes i nye bærekraftige sektorer er lang. I et langt historisk perspektiv har imidlertid utviklingen av norsk leverandørindustri vært preget av en klar tendens hvor norske selskap har konsentrert sin styrke i de teknologiske mest avanserte deler av bransjen, hvor høyt utdannede ingeniører har utgjort en stadig større andel av ansatte. Særlig fra slutten av 1990-tallet ble stadig flere konkrete konstruksjonsoppdrag har blitt satt ut til utlandet. Samtidig fikk man regionale industriklynger knyttet til bestemte segmenter i industrien. (Node-klyngen på Sørlandet knyttet til boreutstyr og maritimt utstyr til leterigger, subseaklyngen Oslo-Kongsberg, brønn-, vedlikehold og leting Stavanger-Bergen og maritimt klynge i Møre- og Romsdal m.m.). Alle disse «klyngene» har ulike former for kompetanser som kan være avgjørende i et grønt skifte. Men også innenfor disse klyngene har tendensen vært en økende ingeniørdominans til fordel for nedtrapping og outsourcing av fagarbeiderkompetanse. Det betyr for det første at omskolering av ingeniører må være en viktig del av en alternativ industriutvikling som skal kunne fange opp overførbar oljekompetanse. Det er imidlertid samtidig viktig å være bevisst på at tradisjonell norsk fagarbeiderkompetanse i mange år har vært under press. Det gjelder for øvrig ikke bare oljesektoren. Ikke minst i en overgangsfase hvor nye teknologiske løsninger må prøves ut i stor skala, vil et samspill mellom skolerte ingeniører med gode ideer og fagarbeidere som kan hvordan «saker og ting» fungerer i praksis, være avgjørende. Både oljeindustriens, men også andre bransjer avhengighet av utenlandsk fagarbeiderkompetanse har blitt tydelig demonstrert i periodene fra våren 2020 hvor det har vært behov for skjerpede smitteverntiltak og utstrakt bruk av karantene.

Forut for Stortingets behandling av skattepakken i 2020 ble det vist til at mange bedrifter trengte støtte for å unngå å gå konkurs. Hvis en tar for seg nøkkelselskap de ulike oljeklyngene vil en imidlertid finne at de mest teknologisk avanserte og dominerende selskapene ofte er utenlandsk eid. Det er stor forskjell fra selskap til selskap hvordan eiere forholder seg til sine norske avdelinger.Fra og med liberaliseringen som fulgte med det norske EØS-medlemskapet og tilslutningen til EUs indre marked, har spørsmål knyttet til eierskap langt på vei vært et ikke-tema. I en tid med behov for store endringer, med et behov for en human nedtrapping samtidig som det satses stort på nye bærekraftige industrinæringer, vil spørsmål om eierskap på ny måtte ble sentralt. Det vil dreie seg både om norsk versus utenlandsk, privat versus statlig, så vel som lokalt versus sentralt.

Høsten 2020 ha regjeringen lansert ulike typer initiativer som har blitt presentert som å representere en sentral del av et norsk grønt skifte. Det har vært snakk om satsing på hydrogen så vel som karbonfangst og lagring. Vi kommenterer ikke tiltakene, annet enn peke på at ingen av dem er i nærheten av å representere et marked tilsvarende det som ble oppretthold gjennom den kraftige subsidieringen av oljeprosjekter som fulgte med oljeskattepakken. Tiltakenes begrensede omfang understreket tvert imot en av de viktigste grunnene for hvorfor grønne industriprosjekter kommer til kort overfor investeringer i oljeindustrien. Siden staten gjennom skattesystemer tar på seg størsteparten av finansieringen av nye prosjekter har selskapene uten store interne kostnader og med lav risiko på egen hånd utvikle en «kø» av prosjekter som var kommet langt nok til at de kunne realiseres umiddelbart, gitt at staten altså sikret lønnsomhet fra et selskapsperspektiv, gjennom ytterligere skatteletter.

Equinors liste på 20 prosjekter som framsto som konkrete prosjekter som kunne gi et betydelig antall arbeidsplasser på relativt kort sikt, var et uttrykk for at oljeselskapenes utbyggingsmiljøer sammen med de mest erfarne ingeniørene i de største offshoreleverandørselskapene hadde utviklet en helt unik planleggingskompetanse. Denne planleggingskompetansen var delvis et uttrykk for at oljesektoren hadde blitt flinkere enn noen sinne til å gjennomføre megastore prosjekter effektivt. Siden det dreide seg om en virksomhet som kombinerte strenge sikkerhetskrav med sterke ønsker om teknologiske innovasjoner, var industrien samtidig drillet i å forholde seg til den kompliserte prosessen hvor nye teknologiser skulle fra ide til tegnebrett, modeller, prototyper, piloter, godkjenning i form av tekniske standarder og til slutt oppskalert produksjon. Det dreide seg imidlertid samtidig om en politisk-byråkratisk kompetanse hvor det sentrale var å så effektivt som mulig manøvrere prosjekter over politiske og byråkratiske hindringer. I en situasjon hvor det var skapt et inntrykk av totalt økonomisk kollaps, hvor det å sikre arbeidsplasser framsto som helt prekært, var alt dette kompetanser som ga oljeindustrien ett fortrinn. Men samtidig; lærdommen for alle som ønsker en alternativ grønn industriutvikling er at har må alternative bransjer lære av oljevirksomheten.

For at grønne prosjekter skal være et reelt alternativ i form av omfattende industriell aktivitet er det avgjørende at det finnes en serie av ulike typer prosjekter som har kommet så langt i form av politiske avklaring, valg av konsepter, tidlig ingeniørvirksomhet (post FEED, FEED) som gjorde dem til konkrete alternativer som kunne sikre arbeidsplasser strekt i en krisesituasjon.

Hovedkonklusjoner

HVIS NORGE SKAL VÆRE EN AKTIV BIDRAGSYTER for å nå FNs klimamål bør nedtrappingen av petroleumsaktiviteten på norsk sokkel starte umiddelbart. Til tross for at investeringene på norsk sokkel ligger lavere en da den nådde et ekstremt toppnivå i 2014, dominerer olje- og gassvirksomhet fortsatt norsk industrivirksomhet.

Norge bør arbeide politisk for å inkludere nedtrapping av produksjon av kull, olje og gass som ledd i en mangefasettert internasjonal strategi for å nå Parismålene.

Skattereduksjonen som ble innført under koronakrisen i juni 2020 representerer en form for subsidiering som trekker norske investeringer i gal retning, og bør derfor reverseres.

For Norges del vil det mest virkningsfulle og gjennomførbare tiltaket for avviklingen av avhengigheten av oljeindustrien være å sette en strek for all ny leting og alle store nye utbygginger i Barentshavet. En slik politikk vil innebære en erklæring om å la ressurser i Svalbardsonen og innenfor iskanten bli liggende i grunnen. Øvrig aktivitet i Barentshavet bør begrenses til å opprettholde de feltene som er bygget ut.

I den grad det foregår ny leting og nye utbygginger bør dette konsentreres om prosjekter som har en kort produksjonshorisont, spesielt stor lønnsomhet og/eller kombineres med CO2-fangst og lagring (for eksempel blå hydrogen). Prosjekter som har til hensikt å etablere nye produksjonsklustre bør unngås.

Oljeindustriens leverandørindustri består av en rekke kompetanser som kan overføres og spille en sentral del i et grønt skifte. Hvis alternative næringssatsinger ikke skal komme til kort, vil det være avgjørende å lære av oljeindustriens tekniske og politiske planleggingskompetanse.

Vedlegg

Noter og referanser

Gå tilbake til referansen Se f.eks. Fæhn, T., C. Hagem, L. Lindholt, S. Mæland and K.E. Rosendahl (2017): Climate policies in a fossil fuel producing country. Demand versus supply side policies, The Energy Journal 38 (1), 77-102.

Gå tilbake til referansen IPCC report on 1.5C – draft summary for policymakers. October 2018.

Gå tilbake til referansen Global Carbon Project, Global Carbon Budget 2019. https://www.globalcarbonproject.org/carbonbudget/index.htm

Gå tilbake til referansen Oljedirektoratet, Ressursrapport Leting 2018.

Gå tilbake til referansen Helge Drange, Norges CO2-utslipp: På kollisjonskurs med Paris-avtalen. Norsk Klimastiftelse Rapport 5/2018. https://klimastiftelsen.no/publikasjoner/pa-kollisjonskurs-med-paris-avtalen/

Gå tilbake til referansen Norskpetroleum.no Eksport av Norsk olje og gass. https://www.norskpetroleum.no/produksjon-og-eksport/eksport-av-olje-og-gass/

Gå tilbake til referansen S.Fjose m.fl. «industribyggerne 2015, En kartlegging av ansatte i norsk petrole-umsrelaterte virksomheter, med et særskilt fokus på leverandørbedriftenes ansat-te relatert til eksport. Rapport IRIS- 2015/031.

Gå tilbake til referansen Eirik Vatne, Sysselsetting i petorleumsvirksomheten. Omgang og lokalisering av ansatte i oljeselskap og den spesialiserte leverandørindustrien. SNF-rapport nr. 01/18.

Gå tilbake til referansen Kilde: Egen datainnsamling

Gå tilbake til referansen St. meld nr. 25 (1973-74) Petroleumsvirksomhetens plass i det norske samfunnet.

Gå tilbake til referansen NOU 1983:23 Petroleumsvirksomhetens fremtid (Tempoplanen)

Gå tilbake til referansen Figur fra NORWEP, laget av Rystad.

Gå tilbake til referansen St. meld. Nr. 26 (1993-94) Utfordringer og perspektiver for petroleumsvirksomhe-ten på kontinentalsokkelen, s. 54.

Gå tilbake til referansen G.B. Asheim, T. Fæhn, K.Nyborg, M. Greaker, C. Hagem, B. Harsted, M. Hoel, D.Lund, K.E. Rosendahl, «The case for a supply-side treaty” I Science, vol. 365 no. 6451 s. 325-327.

Gå tilbake til referansen Finn Roar Aune, Ådne Cappelen og Ståle Mæland, Konsekvenser av redusert pe-troleumsaktivitet, effekter av politiske tiltak for å redusere produksjon av olje og gass. SSB 2020.

Gå tilbake til referansen Rapport fra Klimaomstillingsutvalget, Raskere klimaomstilling, Redusert risiko. Ny politikk for Norge i en verden som når Parismålene.

Gå tilbake til referansen Innst. 351 L (2019-2020) Innstilling fra finanskomiteen om Midlertidige endringer i petroleumsskatteloven. Votering i Stortinget - Møte fredag den 12. juni 2020

Gå tilbake til referansen Se f.eks. https://www.dn.no/innlegg/oljeskatt/norsk-olje-og-gass/thore-johnsen/innlegg-skatteforslaget-gir-subsidiering-av-olje-uten-tvil/2-1-820902

Gå tilbake til referansen Rapport fra Klimaomstillingsutvalget, Raskere klimaomstilling, Redusert risiko. Ny politikk for Norge i en verden som når Paris-målene.

Gå tilbake til referansen Se f.eks. diskusjonen av dette i Asheim mfl. (2019) referert over.

Gå tilbake til referansen Bellona nyheter, 10. november 2017. Historien om Goliat: En varslet milliard-sprekk. Teknisk Ukeblad 6. november 2017. Ferske tall: Goliat kan gå 12 milliarder i minus.

Gå tilbake til referansen Banktrack, Banks and Arctic oil and Gas. FT 12. juni 2018. “Oil must face its future as a declining industry”. Fossil Fuels Finance Report 2020, Banking in Climate Change. The Guardian 16. desember 2019, Glodman Sachs to stop financing new oil drilling in the Arctic. J.P. Morgan Chase & Co, Environmental and Social Policy Framework, As of February 2020. Barclays position on climate change, April 2020.

Gå tilbake til referansen European Parliament resolution of 16 March 2017.

Gå tilbake til referansen New York Times 30. desember 2020, “Sale of Arctic Drilling Leases Draws an Unu-sual Taker. It May Be the Only One”. New York Times 6. januar 2021. «Sale of Drilling Leases in Arctic Refuge Fails to Yield a Windfall”

Gå tilbake til referansen Washington post 28. januar 2021 “as biden vows monumental action on climate change, a fight with the fossil fuel industry has only begun”

Gå tilbake til referansen Oljedirektoratet, Barentshavet nord, Geologisk undersøkelse av petroleumsres-sursene i østlige deler av Barentshavet nord 2017.

Gå tilbake til referansen E24 5. april 2020 «Oljenæringen ber om krisepakke med LO i ryggen: - Vi ber ikke om skattelette».

Gå tilbake til referansen Arbeiderpartiet, Pressemelding 8. juni 2020, «Kraftfulle grep for å redde norske arbeidsplasser».

Gå tilbake til referansen E24. Lundin blar opp 1,16 milliarder i Barentshavet: Kjøper seg inn i Wisting- og Alta-funnene. 5. oktober 2020.