1. Innledning og oppsummering

KRAFTINTENSIV, kraftforedlende eller kraftkrevende industri har vært viktig i norsk økonomi siden vannkraften ble bygget ut slutten av 1800-tallet. Det var industrien selv som bygde ut de første store vannkraftanlegg for å sikre kraft til industrien, og ettersom de egnede fossefall lå spredt, ga dette også kraftintensiv industri en spredt karakter.

Tidligere var særlig nærheten til billig kraft et viktig konkurransefortrinn. Det er det fremdeles, men i nyere tid er det også blitt stadig viktigere at selve kraften er fremstilt uten utslipp av CO2, noe som gjør at produkter produsert i Norge innen den kraftkrevende industrien, har mye lavere CO2-avtrykk enn tilsvarende produkter produsert andre steder.

Så lenge norsk kraft i hovedsak er produsert med lave CO2-utslipp, så vil enhver flytting av produksjon fra land med kraft som i større grad er produsert fra fossile energikilder, bidra til å redusere internasjonale klimagassutslipp. Potensialet for en større norsk kraftintensiv industri er dermed også et potensial for lavere klimagassutslipp globalt.

Den følgende rapporten tar utgangspunkt i disse to konkurransefordelene: Billig og grønn kraft, og forsøker å si noe om hvilket potensial som ligger i å opprettholde den norske kraftintensive industrien. Rapporten vektlegger verdiskapingspotensial, arbeidsplassestimater og estimater for kutt i klimagasser.

En kortfattet oversikt over resultatene kan oppsummeres som følger:

Aktuelle selskaper

• NORSK HYDRO (36 000 ansatte, 109 milliarder NOK i omsetning. Staten eier 34,26 % av selskapet.)

• ALCOA NORWAY AS (830 ansatte, 7,5 milliarder NOK i omsetning. Eid av det amerikansk-kanadiske Alcoa-konsernet.)

• CELSA ARMERINGSSTÅL AS (335 ansatte, 2,9 milliarder NOK i omsetning, Eid av det spanske Celsa Group.)

• ELKEM ASA (6700 ansatte, 22,6 milliarder i omsetning. Eid av kinesiske China National Bluestar.)

• ERAMET NORWAY AS (671 ansatte, 6,8 milliarder NOK i omsetning. Eid av franske Eramet.)

• FINNFJORD AS (200 ansatte, 1 milliard NOK i omsetning. Lokalt eid.)

• BOLIDEN ODDA AS (290 ansatte, 1,2 milliarder i omsetning. Eid av svenske Boliden AB)

• TIZIR TITANIUM & IRON AS (272 ansatte, 1,5 milliarder NOK i omsetning. Eid av det amerikanske gruve- og kjemikaliekonsernet Tronox Limited.)

• GLENCORE NIKKELVERK AS (600 ansatte, 1,5 milliarder NOK i omsetning. Eid av det sveitsisk-britiske Glencore plc.)

• NORSKE SKOG AS (2500 ansatte i konsernet, 12 milliarder NOK i omsetning. Eid av det britisk-maltesiske investeringsselskapet Oceanwood)

• BENTELER AUTOMOTIVE RAUFOSS AS (500 ansatte, 1,9 milliarder NOK i omsetning. Tyskeid.)

• HYDAL ALUMINIUM PROFILER AS (200 ansatte, 760 millioner NOK I omsetning. Norskeid.)

• GLOMFJORD HYDROGEN (nyetablering. Eid av både norske aktører som Greenstat AS og Meløy Energi AS, og det delvis tyskeide Nel ASA.)

Relevante bransjeforeninger

• Norsk Industri (NHO)

• Prosess 21 er et forum som søker å bidra til både utslippsreduksjoner og videreutvikling av norsk prosessindustri.

• Eyde-klyngen er en klynge for prosessindustri på Sørlandet.

• Arctic Cluster Team er en klynge for industribedrifter i Nordland.

• Industrial Green Tech er en klynge for klimapositiv industri i Telemark.

Aktuelle produkter

• Aluminium

• Jern

• Stål

• Ferrolegeringer

• Papir/treforedling

• Kjemiske råvarer

• Hydrogen/Ammoniakk

Potensiell verdiskapning i norge

Kraftintensiv industri omsetter for 100 milliarder og har en verdiskaping på 22 milliarder. Målsetningen til bransjen er «økt verdiskaping med nullutslipp i 2050». Gå til fotnote nummer 1

Potensiell sysselsetting i norge

Kraftintensiv industri sysselsetter i dag 17 000. Å bevare denne sysselsetningen sammen med lavere utslipp og økt produksjon, er det som forventes av både bransjen selv og uavhengige institusjoner som Sintef.

Nye verdikjeder

Kraftintensiv industri har høy eksportandel og er dermed også svært avhengige av svingninger i det internasjonale markedet. Dette vil reduseres ved å videreforedle de produktene som en produserer i kraftintensiv industri.

En mulig ny verdikjede, kan etableres med utgangspunkt i det norskeide selskapet Hydal Aluminium Profiles AS på Raufoss som ønsker å produsere kraftmaster av aluminium til Statkrafts kommende oppgradering av strømnettet.

Noen kraftintensive produsenter lager produkter som kan inngå i en verdikjede for batterier (potensielt 15 000 sysselsatte i 2050). Både Agder Energi i samarbeid med investor Bjørn Rune Gjelsten, og det nyetablerte selskapet Freyr planlegger større batterifabrikker i Norge.

Hydrogen/ammoniakk kan bli viktige energibærere i fremtiden, og kan produseres ved elektrolyse (potensielt 30 000 sysselsatte for hele markedet). Også karbonfangst og -lagring vil kreve mye energi, og verdikjeder knyttet til dette er under utvikling.

Potensiell klimagevinst anno 2050

Internasjonalt er utslippene fra kraftintensiv industri mye høyere, og eksempelvis aluminiumsproduksjon slipper i gjennomsnitt bare ut om lag 20 % i Norge sammenlignet med aluminium produsert internasjonalt. I et globalt klimaperspektiv, er det dermed et godt klimatiltak å sørge for at den kraftintensive industri blir og videreutvikler sin produksjon i Norge basert på fornybar strøm.

Potensielle negative konsekvenser

Skal en opprettholde kraftintensiv industri Norge, krever det relativt lav strømpris i forhold til prisen på gasskraft i konkurrentlandene. Mange av kraftselskapene er eid av norske kommuner, så en høyere strømpris vil i prinsippet kunne gi mer penger til offentlig velferd. En negativ effekt av å prioritere kraftintensiv industri, vil dermed være inntektene til norske kraftkommuner.

Kraftpris og nettleie

Det viktigste konkurransefortrinnet for norsk kraftintensiv industri er den rene og billige kraften. Kraftkostnadene utgjør gjerne mellom 20 til 50 % av produksjonskostnadene. De siste årene har prisene på både kraft og nettleie økt markant. Skal vi opprettholde og videreutvikle kraftintensiv industri i Norge, er det viktig å politisk legge til rette for at prisøkningen ikke fortsetter slik at denne konkurransefordelen opprettholdes. En økning på 1 øre/kWh tilsvarer en årlig merkostnad for prosessindustrien på 400 millioner, og utbyggerne av Statnetts kraftkabler til Tyskland og Storbritannia, samt den kontroversielle NorthConnect-kabelen til Skottland, er av utbyggerne selv anslått å gi en samlet prisøkning på 5 øre/kWh. Dette tilsvarer om lag 2 milliarder i økte merkostnader for prosessindustrien som helhet. Gå til fotnote nummer 2

Politikkbehov

Forutsigbare rammebetingelser (skatter, avgifter, handelspolitikk, infrastruktur), stabilitet, trepartssamarbeid, industriell og teknologisk kompetanse, satsing på FoU og risikoavlastning for langsiktig teknologiutvikling er viktige faktorer for at selskaper skal opprettholde og videreutvikle produksjon i Norge. For den kraftintensive industrien er det behov for en politikk som skaper tillit til at det vil være nok kraft også i fremtiden. Industrien peker på offentlige investeringer og en aktiv næringspolitikk som avgjørende.

Forskning og utvikling

Det kreves omfattende offentlige satsinger for å redusere klimagassutslippene. Næringen etterspør også økt industriell medvirkning i innretning av forskningsinnsats, et eget forskningsprogram for prosessindustrien under Norges Forskningsråd etter modell av CLIMIT, og i tillegg å bruke offentlige anskaffelser som et virkemiddel for å bidra til innovasjons og teknologiutvikling, og nå klima- og miljømål

Tidsvindu

For å bevare og videreutvikle den kraftintensive industrien i Norge, kreves det at de særnorske konkurransefordelene bevares, og at kraftprisen holdes på linje med gasskraftprisen i konkurrentlandene. Flere aktører peker på at det er i de neste par årene industrien rundt det grønne skiftet etableres, og at det derfor er viktig å legge om rammebetingelsene så fort som mulig. Et signal om at prisene ikke skal høyere opp bør komme så fort som mulig, og helst med en gang en ny regjering trer sammen høsten 2021.

2. Den norske kraftintensive næringen i dag

2.1 Skille mellom kraftintensiv industri og prosessindustri

KRAFTINTENSIV, kraftforedlende eller kraftkrevende industri benyttes i hovedsak overlappende, men også prosessindustri og kraftintensiv industri bruker noe om hverandre og vil bli avklart i det følgende. Noen rapporter tar typisk for seg kraftintensiv industri, mens andre tar for seg prosessindustri, og noen blander. For vårt vedkommende vil vi gjøre et skille basert på SSB sine inndelinger. Årsaken til at det er viktig med en avklaring, er fordi noen av rapportene vi bruker tar for seg kraftintensiv og noen tar for seg prosessindustri, og tallene er ikke alltid helt sammenlignbare uten en slik avklaring. Kort sagt kan vi si at all kraftintensiv industri er prosessindustri men ikke all prosessindustri er kraftintensiv.

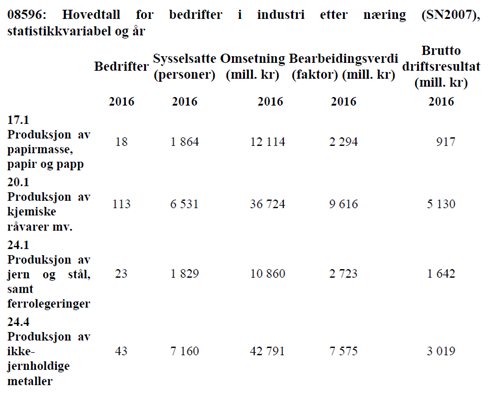

SSB definerer kraftintensiv industri som produksjon av papirmasse, papir og papp (17.1), kjemiske råvarer (20.1), jern, stål og ferrolegeringer (24.1) og ikke-jernholdige metaller (24.4), og en finner da at kraftintensiv industri har samlet omsetning på 100 milliarder, verdiskaping på 22 milliarder, og sysselsetter 17384 personer. Gå til fotnote nummer 3

Figur 1 Gå til fotnote nummer 4

Antall sysselsatte i industrien

Kilde: ssb.no

Alle disse industriene regnes altså som prosessindustri, som defineres videre som «industri som prosesserer bulkråvarer til ferdige produkter eller halvfabrikata innenfor kjemisk, petrokjemisk, metallurgisk, mineraler inkludert sement, treforedling og andre beslektede sektorer. Gå til fotnote nummer 5 Noe av denne prosessindustri er altså ikke kraftintensiv, hos SSB gjelder dette produksjon av raffinerte petroleumsprodukter (19.2), kjemikalier og kjemiske produkter (20, dette er en bredere kategori en 20.1 ovenfor), sement, kalk og gips (23.5) og ikke-metallholdige mineralprodukter ikke nevnt annet sted (23.9). Sintef på sin side gjør et skille mellom kjemisk prosessindustri og metallurgisk prosessindustri. Dette er også et meningsfullt skille, men vil ikke tilsvare helt skille mellom kraftintensiv og ikke-kraftintensiv prosessindustri. Gå til fotnote nummer 6 Prosessindustrien som helhet sysselsetter om lag 50 000 personer. Gå til fotnote nummer 7

2.2 Norske aktørers engasjement innen kraftintensiv industri i dag

De fleste aktørene som opererer i norsk prosessindustri, er i dag eid av store internasjonale selskaper, men noen er fremdeles norskeid. Dette er noen av selskapene som i dag har ulike engasjementer knyttet til kraftintensiv industri.

• Hydro Aluminium er den klart dominerende produsenten av aluminium i Norge, med fabrikker på Sunndalsøra, Årdal, Husnes, Karmøy og Høyanger. Selskapet har også store videreforedlingsfabrikker i Holmestrand og på Magnor, og hovedkontor i Oslo.

• Alcoa er den andre aluminiumsprodusenten i Norge, og er eid av det kanadiske Alcoa-konsernet. De har fabrikker i Mosjøen og på Lista.

• Celsa Armeringsstål AS i Mo i Rana eies av spanske Celsa Group, som er blant Europas ledende selskaper på produksjon av stål. Selskapet i Mo i Rana består av et stålverk basert på smelting av skrapjern og et valseverk. Dette er det som er igjen av tidligere Norsk Jernverk, og er i dag eneste produsent av jern og stål i Norge.

• Elkem ASA er en av verdens ledende produsenter av silisiumsrelaterte avanserte materialer, og leverer produkter i hele verdikjeden fra kvarts til silisium og nedstrøms silikonspesialiteter. Selskapet har 27 verk og produksjonsfasiliteter verden over. Av disse ligger 5 ferrolegeringsverk i Norge, noe som gjør dem til den største legeringsprodusenten i Norge. Elkem ASA ble i 2011 solgt fra Orkla til kinesiske China National Bluestar.

• Eramet Norway er franskeid, og den nest største ferrolegeringsprodusenten i Norge med tre verk i hhv Kvinesdal, Porsgrunn og Sauda.

• Finnfjord i Troms er lokaleid og den tredje og siste ferrolegeringsprodusenten i Norge.

• Boliden Odda produserer sink.

• TiZir Titanium & Iron produserer titandioksid.

• Glencore Nikkelverk produserer nikkel, kobber og kobolt.

• Norske Skog har to treforedlingsbedrifter igjen i Norge. I Halden som produserer magasinpapir og i Skogn som produserer avispapir.

• Glomfjord Hydrogen Glomfjord var i årene 1949-1993 verdens største produsert av hydrogen gjennom elektrolyse, og det nye selskapet Glomfjord Hydrogen signerte i mai 2020 en intensjonsavtale med franske Air Liquide. Det er en samarbeidsavtale med ambisjon om å utvikle en verdikjede for produksjon av hydrogen i forbindelse med fergene som skal i drift i Vestfjordensambandet i Nordland fra 2024. Gå til fotnote nummer 8

3 Potensialet ved en bevaring av kraftintensiv industri

3.1 Verdiskapning og sysselsetting

Å GJØRE ANSLAG om fremtidig verdiskapning og sysselsetning innenfor kraftintensiv industri, er utfordrende av flere grunner. Først og fremst fordi den viktigste konkurransefordelen norsk kraftintensiv industri har i dag, nemlig den lave strømprisen, ikke er noe vi kan ta for gitt. Tvert imot er kraftprisene økende for industrien. Dette betyr at når det kommer til den kraftintensive industrien, handler ikke arbeidsplassestimater for fremtiden så mye om flerearbeidsplasser, men om å bevare de som allerede finnes. Det betyr selvsagt ikke, at det ikke er mulig å skape flere arbeidsplasser innen kraftintensiv industri. Tvert imot peker mange eksperter på at dette en av industrisektorene som har størst potensial for økt sysselsetting. Men de fleste estimater, tar altså først og fremst utgangspunkt i å bevare eksisterende arbeidsplasser.

I en rapport som ellers gir ulike arbeidsplassestimater for en rekke fremtidsbransjer som hydrogen og havvind, skriver Sintef for eksempel nokså konservativt at «det er slik prosessindustrien vår, med sine 50 000 arbeidsplasser, skal forbli minst like stor i 2050 som i dag og videreutvikle seg i fremtidens lavutslippssamfunn.» Gå til fotnote nummer 9 Rapporten «Grønn konkurransekraft», skrevet av Elektroforum og levert til regjeringens ekspertutvalg for grønn konkurransekraft i 2016, skriver tilsvarende at «for industrien handler grønn konkurransekraft mye om å bevare de 130 000 arbeidsplassene i de bedriftene som Norsk Industri representerer i dag» men at det også «finnes et potensial for nye arbeidsplasser dersom industrien får full nytte av de teknologiske endringene i bransjen» uten å tallfeste dette.

Mest offensiv er prosessindustriens egen rapport, «Veikart for prosessindustrien», som skriver at «verdiskapingen fra den norske prosessindustrien bør derfor økes gjennom økt produksjon og utvikling av nye produkter», uten å tallfeste dette nærmere. Gå til fotnote nummer 10

Kraftintensiv industri omsetter for 100 milliarder og har en verdiskaping på 22 milliarder. Målsetningen til hele prosessindustrien inklusive kraftintensiv industri er «økt verdiskaping med nullutslipp i 2050». Gå til fotnote nummer 11

Ellers så er datasentre noe som krever mye kraft, og internasjonale aktører som Microsoft og Google har kjøpt store områder i Norge for dette. Et stort datasenter kan generere opp til 250-500 millioner kroner i årlig verdiskaping. Gå til fotnote nummer 12

3.2 Etablering av nye verdikjeder med utgangspunkt i kraftintensiv industri

Både prosessindustrien som helhet og kraftintensiv industri mer spesifikt har høy eksportandel og er dermed også svært avhengige av det internasjonale markedet, noe som gjør industriene sårbare både for konjunktursvingninger og kronepris. En måte å redusere usikkerheten på knyttet til disse variablene, samtidig som en bidrar til å skape flere arbeidsplasser i Norge, er ved å etablere lengre verdikjeder med utgangspunkt i de produktene som en produserer i kraftintensiv industri.

Dette eksisterer det allerede en god del av. Benteler Automotive Raufoss produserer støtfangere og hjuloppheng i aluminium i sin fabrikk på Raufoss, mens Hydro Aluminium Holmestrand lager valsede og lakkerte aluminiumsprodukter til byggesystemer, for å bare nevne to eksempler.

Ferrolegeringer, som silisiummetaller, brukes i produksjon av batterier. Opprettholdelse av denne produksjonen i Norge gjør det enklere å se for seg en helhetlig verdikjede for batteriproduksjon her. Sintef har anslått at i Norge vil 7000 kunne være ansatt med batteriproduksjon i 2030 og 15 000 i 2050. Gå til fotnote nummer 13 Både Agder Energi, i samarbeid med investor Bjørn Rune Gjelsten, og det nyetablerte selskapet Freyr, planlegger større batterifabrikker i Norge.

Hydrogen og ammoniakk har stort potensial både som energibærer og drivstoff, og kan produseres enten gjennom foredling av gass eller gjennom kraftintensiv industri med elektrolyse. Foredling av gass er billigere, men elektrolyse vil også kunne spille en rolle mange steder siden hydrogen ved frakt typisk må omdannes, og dermed avgi energi. I så fall vil produksjon av hydrogen kunne bli en ny kraftintensiv industri. Gå til fotnote nummer 14 Sintef beregner at det i 2050 vil kunne arbeide om lag 30 000 med produksjon av hydrogen i Norge, men da tenkes de fleste av disse knyttet til reformering av naturgass. Dette krever etablering av verdikjeder for hydrogen og/eller ammoniakk.

En mulig ny verdikjede, kan etableres med utgangspunkt i det norskeide selskapet Hydal Aluminium Profiles AS på Raufoss. Denne bedriften produserer et vidt spekter av aluminiumsprofiler, men eksporterer i dag rundt 70 prosent av produksjonen. De neste tiårene skal det investeres opp mot 135 milliarder kroner i utbedringer og utviklinger av strømnettet i Norge, hvor nye kraftmaster spiller en viktig rolle, og selskapet satser nå på kraftmaster i aluminium. Disse mastene vil ha en levetid på rundt 100 år, og også være gjenvinnbare, noe som gir store besparelser både med henhold til økonomi og klimagassutslipp. Det betyr imidlertid at selve anskaffelseskostnadene vil ligge ca 50 000 kroner høyere per mast i forhold til master av tre eller stål. Bedriften selv hevder at det offentlige anskaffelsesreglementet hindrer at Statkraft kan ta dette med i beregningen når innkjøpet skal bestemmes.Hvis det stemmer, betyr det at en ved å endre dette reglementet, også vil kunne bidra til å etablere en lengre verdikjede i Norge med utgangspunkt i kraftintensiv industri.

Et annet eksempel er selskapet NorSun som produserer monokrystallinske wafere av sillisium. Dette er et produkt som brukes i mye elektronikk, men særlig i solceller. Selskapet har i mange år ønsket å øke produksjonen, men har hatt vanskelig for å få inn nok kapital. Sommeren 2019 annonserte imidlertid Norsun planer om å doble produksjonen, etter at blant annet det statlige investeringsselskapet Nysnø (som også er største eier), gikk inn med 80 millioner kroner.

Dette eksempelet viser at statlige investeringer kan være nødvendige for å etablere og videreutvikle verdikjeder. Samtidig peker forskere ved Sintef på at denne satsingen kunne være mye større ved økt tilgang på kapital. Forskerne antyder at myndighetene tenker for smått og puslete i klima- og industripolitikken, når de skriver at «for eksempel en femdobling av produksjonen av solcellesilisium til den planlagte fabrikken til Norsun i Årdal» vil kunne «gi kutt i globalt CO2-utslipp tilsvarende hele Klimakur 2030.» Gå til fotnote nummer 15

Disse eksemplene viser hvordan en kan forlenge verdikjedene i Norge, og slik bidra til merverdi, en strategi også Sintef anbefaler. Gå til fotnote nummer 16 Vi antar at det finnes en rekke andre slike muligheter i og rundt allerede eksisterende norsk industri. Realiseringen av slike muligheter krever, i mange tilfeller, en mer offensiv industri- og klimapolitikk, det vil si vilje til å investere i sektorer med lavere avkastning, fordi det gir andre fordeler som økt sysselsetting eller lavere klimagassutslipp.

3.3 Klimagevinster

Prosessindustrien har mellom 1990 og 2014 redusert sine utslipp med 40 % samtidig som produksjonen økte med 37 %, og slipper årlig ut om lag 9,4 millioner tonn CO2-ekvivalenter, noe som utgjør om lag 18 % av Norges totale utslipp. Gå til fotnote nummer 17 Industrien har selv en målsetning om nullutslipp i 2050. Rapporten «Grønn konkurransekraft» fra Elektrofoum peker på særlig to metoder for å kutte utslippene ytterligere. Bedre ressursutnyttelse gjennom energieffektivisering og resirkulering, og å redusere bruken av fossile brensler i produksjonsprosessen gjennom økt bruk av biokarbon, hydrogen og å introdusere karbonfangst og -lagring. Rapporten er likevel tydelig på at sett i et globalt perspektiv, er det beste klimatiltaket vi kan gjøre, å sørge for at mer kraftintensiv industri flytter til Norge. Gå til fotnote nummer 18

Et eksempel som illustrerer det siste poenget, er at aluminium produsert i Norge vil ha klimaavtrykk på under 3,5 tonn CO2 per tonn aluminium, mens produksjon i Kina basert på kullkraft vil ha et avtrykk nærmere 20 tonn CO2 per tonn aluminium. Gå til fotnote nummer 19 Det globale gjennomsnittet er 16 tonn. Gå til fotnote nummer 20

3.4 Potensielle negative konsekvenser

Skal en opprettholde kraftintensiv industri Norge, krever det lav strømpris i forhold til det konkurrentene betaler i utlandet. Mange av kraftselskapene er eid av norske kommuner, så en høyere strømpris gir i prinsippet mer penger til offentlig velferd. En mulig negativ effekt av å prioritere kraftintensiv industri, vil dermed være inntektene til norske kraftkommuner.

4 Utfordringer og mulige løsninger for kraftintensiv industri

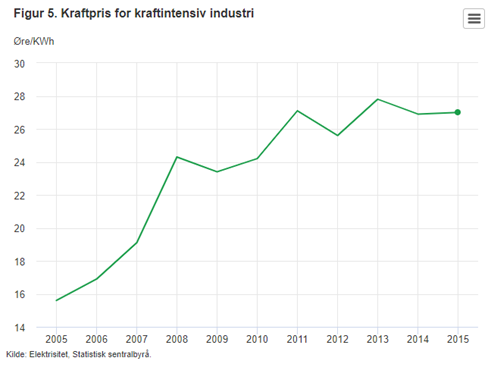

4.1 Kraftpris og konkurransekraft

SOM NEVNT OVENFOR er kraftprisen meget viktig for å opprettholde kraftintensiv industri i Norge. Dette understrekes også av industrien selv i deres rapport «Veikart for prosessindustrien». Denne rapporten peker på at både råvarekostnadene er relativt like globalt, mens at høyere lønnskostnader har en tendens til å utjevnes av høy produktivitet, men at «kraftkostnader kan derimot være svært forskjellige fra land til land». Gå til fotnote nummer 21 Likevel er kraftprisene økende for industrien, slik også SSB har dokumentert:

Utvikling av kraftprisen 2005-2015

Kilde: Statistisk sentralbyrå

Kraftprisen har siden fortsatt å øke, og i første kvartal av 2020 var kraftprisen for kraftkrevende industri kommet opp i 30,1 øre/kWh. Den omfattende elektrifiseringen av blant annet norsk sokkel, fører også til større etterspørsel, og dermed potensielt, høyere pris på kraft.

En mulig måte å løse utfordringen med økt pris på kraft, er å bygge ut mer fornybar kraft i Norge. Selv om en del representanter for industrien ønsker dette, og da særlig utbygging av vindkraft på land, så har dette vist seg svært kontroversielt, og fremstår som en lite farbar vei fremover. Havvind fremstår som en mindre kontroversiell løsning, men en innvending mot å stole på havvind, er at dette ligger langt frem i tid, og at det grønne skiftet må komme i gang nå.

Det avgjørende er dog ikke kraftprisen i seg selv, men hvordan prisen er sammenlignet med andre land. Kraftprisen avgjøres av tilbud og etterspørsel, og kraftselskapene søker naturlig nok å selge strømmen der de får best pris. Men ettersom det er begrenset med overføringskapasitet mellom Norge og kontinentet, må de likevel selge mye kraft til en relativt lavere pris i Norge. Denne differansen i pris utfordres i dag både fra EU som søker å harmonisere kraftprisene i det indre, men også av norske kraftselskaper som jobber for flere kraftkabler til utlandet av typen NorthConnect.

4.2 Nettleie og konkurransekraft

Mens selve kraftprisen langt på vei er markedsbasert, så er nettleien på sin side indirekte politisk bestemt, i hvert fall i prinsippet. Nettleien settes av lokale nettselskaper for transport av strømmen, men settes basert på kriterier satt av Norges vassdrags- og energidirektorat. Inn mot disse kriteriene, kan regjeringen i prinsippet komme med føringer. NVE har i en rapport oppgitt at det planlegges investeringer i utbygging og oppdragering av strømnettet på 140 milliarder kroner i årene frem til 2025. Gå til fotnote nummer 22 Av dette vil Statnetts investeringer i sentralnettet og nye strømkabler til Storbritannia og Tyskland, utgjøre 50-70 milliarder kroner.

Denne regningen sendes nå i stor grad til den kraftintensive industrien i form av økt nettleie. Frem til og med 2018 kunne selskaper innen industrien få opptil 90 % reduksjon i sine tariffer. Dette har imidlertid blitt gradvis redusert, til 75 % i 2019, 60 % i 2020, og i 2021 skal den ned til 45 %. Dette fører til at industriens kostnader øker kraftig, og eksempelvis Hydro opplyser at det vil føre til en merkostnad på 300 millioner årlig. Det paradoksale er at disse økte tariffene bidrar til å finansiere økt eksportkapasitet som er i strid med industriens egne interesser på lengre sikt. Gå til fotnote nummer 23

Alt dette utfordrer grunnlaget for å drive med kraftintensiv industri overhodet i Norge. De Facto har tidligere utformet en rapport som analyserer konsekvensene for kraftintensiv industri i Norge ved en ytterligere økning i strømprisen på 10 øre/kWh, og funnet at dette vil øke energikostnadene med ca 3,7 milliarder kroner, og på kort sikt true 400 arbeidsplasser i stålindustrien, 600 i ferrolegeringsindustrien og 800 innen treforedling, i tillegg til ringvirkninger. Totalt beløper det seg til 4-5 000 arbeidsplasser. Gå til fotnote nummer 24

Å bevare en særnorsk kraftpris er med andre ord viktig for å bevare kraftintensiv industri. I tillegg til å stoppe flere utenlandskabler Gå til fotnote nummer 25, og elektrifiseringen av sokkelen med kabler til land, vil utbygging av ny norsk fornybar kraft, kunne bidra til å holde kraftprisene nede.

4.3 Politikk og rammevilkår

Prosessindustrien, hvor kraftintensiv industri inngår, lanserte som nevnt sitt eget «Veikart for prosessindustrien» i 2016. Gå til fotnote nummer 26 Her presenterer bransjen en visjon om at «verdiskapingen fra den norske prosessindustrien bør øke» samtidig som klimagassutslippene skal ned mot null i 2050. Som forutsetninger for å lykkes, lister rapporten blant andre opp følgende vilkår for fortsatt verdiskaping i Norge:

- Norge er et attraktivt vertskapsland for investering i og utvikling av prosessindustri

- Den industrielle og teknologiske kompetansen opprettholdes og videreutvikles

- Det føres en energipolitikk som bidrar til at det er tilstrekkelig tilgang på fornybar energi til fortsatt konkurransedyktige betingelser, inkludert en CO₂-kompensasjonsordning

- Industrien lykkes med teknologiutvikling og teknologigjennombrudd som er beskrevet i veikartet

- Et dynamisk og bedre samordnet virkemiddelapparat, som avlaster industriens risiko og tilpasser seg utviklingen nasjonalt, i EU og internasjonalt

- Minimumskrav for miljøvekting ved offentlige innkjøp

- Tilpasse lovgivningen og virkemiddelapparatet til sirkulærøkonomien

- Fortsatt satsing på industriparker og klynger

- Bransjen peker på et strengt og snevert økonomisk innkjøpsregime hos for eksempel Statkraft, som utfordrende for etableringen av nye verdikjeder basert på kraftintensiv industri i Norge. Dette er et eksempel på manglende helhetlig næringspolitikk. En mer offensiv klima- og industripolitikk bør bety at næringspolitiske hensyn kommer inn i vurderingen ved offentlige anskaffelser (utgjør omtrent 500 milliarder kroner per år) og ellers hvor det kan være grunnlag for det.

4.4 Behov for forskning og utvikling

Prosessindustriens «Veikart» peker på en rekke ulike løsninger for å realisere målsetningen om nullutslipp i 2050, men som de skriver «felles for alle disse er omfattende teknologiutvikling og teknologigjennombrudd.» Gå til fotnote nummer 27 Eksempler de lister opp er:

- Den eksisterende prosessteknologien kan tilpasses og optimaliseres for bruk av fornybare innsatsstoffer.

- Det kan utvikles ny prosessteknologi som ikke fører til utslipp av klimagasser.

- Teknologi for karbonfangst kan utvikles og installeres på eksisterende prosessteknologi.

- Det kan utvikles helt ny prosessteknologi hvor karbonfangst er designet inn fra starten.

- Det kan utvikles nye produkter med mindre karbonavtrykk enn de vi bruker i dag.

Denne listen er fra 2016, og siden den gang har blant annet teknologi for karbonfangst kommet lengre og karakteriseres i dag som «moden», men den er fremdeles pre-kommersiell. Gå til fotnote nummer 28 Veikartet understreker også at å realisere disse «vil kreve en omfattende satsing på forskning, utvikling og demonstrasjon.»

For å realisere dette, foreslår Veikartet, blant annet, følgende virkemidler som bør realiseres/bestå:

- Eget program for prosessindustri i Norges Forskningsråd

- Støtte til utvikling av produkter med lite karbonavtrykk ved bruk

- Tilskudd til piloter der bredden i industriens behov blir dekket

- Klimateknologifondet og miljøteknologiordningen bør bestå

- Tilskudd til energi-, klima- og miljørelaterte piloter

- Øke støtten til forstudier for klimateknologi

- Bransjeoverskridende tilskudd til markedsintroduksjon av klimateknologi. Gå til fotnote nummer 29

I tillegg foreslås det å bruke offentlige anskaffelser (som utgjør rundt 500 milliarder) som et virkemiddel for å bidra til innovasjons og teknologiutvikling, og nå klima- og miljømål. Gå til fotnote nummer 30

4.5. Investeringsbehov

Det er ingen tvil om at investeringsbehovet er betydelig, selv om det er vanskelig å tallfeste. Veikartet skriver at «det er behov for å få utløst store investeringer i prosessindustrien fremover.»

Derfor anbefaler Veikartet «å utnytte handlingsrommet i EØS-avtalen ved å etablere en lånegarantiordning», og å opprettholde og videreutvikle Fornybar AS (nå Nysnø Klimainvesteringer AS). Norsun, silisiumwaferprodusenten som ble nevnt ovenfor, er et eksempel på et selskap som kunne produsert mye mer med større tilgang på kapital.

Spørsmålet er om ikke staten bør ta et større ansvar for å sikre de nødvendige investeringene i virksomhet som gir klimagevinster globalt og skaper bærekraftige industrier lokalt. Det er verdt å peke på, slik som forskerne hos Sintef gjør: «at oljeindustrien får 115 milliarder (…) mens pakken for grønn omstilling får 3,6 milliarder er helt absurd. Denne brøken burde vært snudd på hodet.» Gå til fotnote nummer 31

4.6. Tidsvindu

Norge har gjennom Paris-avtalen forpliktet seg til å forfølge målsetningene om å begrense temperaturøkningen til 2 grader, og helst 1,5. Det betyr at vi også har forpliktet oss til å følge de baner som skisseres opp i klimapanelets rapporter, da må også prosessindustrien nå sine mål om nullutslipp innen 2050 og helst så fort som mulig.

For å bevare den kraftintensive industrien i Norge, kreves det at de særnorske konkurransefordelene bevares, da er det trolig at økningene i kraftprisene for industrien bør stoppe opp. Det er vanskelig å si hva som er tidsvinduet her, men et signal om at prisene ikke skal høyere opp bør komme så fort som mulig, og helst med en gang en ny regjering trer sammen høsten 2021.

Noter og referanser

Gå tilbake til referansen Se https://www.norskindustri.no/dette-jobber-vi-med/energi-og-klima/aktuelt/gronn-vekst-eller-kabler/

Gå tilbake til referansen Se SSBs artikkel «På vei mot gamle høyder» (2017). Tallene gjelder for 2016. Legg merke til at det er store sprik i disse anslagene. Det skyldes trolig variasjon i hva som inkluderes. Konsulentbyrået Pövry skriver eksempelvis at «den kraftin-tensive industrien sysselsetter direkte rundt 31 000 personer. Se rapporten «Langsiktige konsekvenser av dagens vannkraftbeskatning», fra 2016.

Gå tilbake til referansen Kilde: SSB, tabell 08596

Gå tilbake til referansen Se Sintef-rapporten «Energi og Industri» side 21, 2019.

Gå tilbake til referansen Se Sintef-rapporten «Energi og Industri» side 21, 2019.

Gå tilbake til referansen Det bør legges til at flere rapporter bruker andre definisjoner. Eksempelvis har Elektroforum laget en rapport om elektrobransjens muligheter for grønn kon-kurransekraft, og her brukes begrepet kraftintensiv industri noe bredere, og for eksempel sementproduksjon (23.5) ovenfor er med. Da får de en kategori på om lag 40 000 ansatte og omsetning på 200 milliarder. Se rapporten «Grønn kon-kurransekraft» fra Elektroforum, levert til regjeringens ekspertutvalg for grønn konkurransekraft. https://www.gronnkonkurransekraft.no/nyheter/elektrobransjens-innspill-om-gronn-konkurransekraft/

Gå tilbake til referansen Se https://www.glomfjordhydrogen.no/ac/glomfjord-hydrogen/pressemelding

Gå tilbake til referansen Se Sintef-rapporten «Energi og Industri» side 5, 2019.

Gå tilbake til referansen Se rapporten “Veikart for prosessindustrien” fra 2016. https://www.norskindustri.no/siteassets/dokumenter/rapporter-og-brosjyrer/veikart-for-prosessindustrien_web.pdf

Gå tilbake til referansen Se rapporten «Grønn konkurransekraft» fra Elektroforum, levert til regjeringens ekspertutvalg for grønn konkurransekraft. https://www.gronnkonkurransekraft.no/nyheter/elektrobransjens-innspill-om-gronn-konkurransekraft/ side 39

Gå tilbake til referansen Se eller rapport 4 i denne serien «Skipsfart og batterier».

Gå tilbake til referansen Se rapport 3 i denne serien «CCS og hydrogen».

Gå tilbake til referansen Se https://www.dn.no/innlegg/klimakur/parisavtalen/solceller/korona-solceller-klimakur/2-1-851627

Gå tilbake til referansen Se Sintef-rapporten «Energi og Industri» side 25.

Gå tilbake til referansen Se Sintef-rapporten «Energi og Industri» side 24, 2019. Tallene er fra 2017.

Gå tilbake til referansen Se rapporten «Grønn konkurransekraft» fra Elektroforum, levert til regjeringens ekspertutvalg for grønn konkurransekraft. https://www.gronnkonkurransekraft.no/nyheter/elektrobransjens-innspill-om-gronn-konkurransekraft/ side 38

Gå tilbake til referansen e rapporten “Veikart for prosessindustrien” fra 2016. https://www.norskindustri.no/siteassets/dokumenter/rapporter-og-brosjyrer/veikart-for-prosessindustrien_web.pdf Side 14.

Gå tilbake til referansen Se rapporten “Veikart for prosessindustrien” fra 2016. https://www.norskindustri.no/siteassets/dokumenter/rapporter-og-brosjyrer/veikart-for-prosessindustrien_web.pdf Side 36

Gå tilbake til referansen Se rapporten “Veikart for prosessindustrien” fra 2016. https://www.norskindustri.no/siteassets/dokumenter/rapporter-og-brosjyrer/veikart-for-prosessindustrien_web.pdf Side 28

Gå tilbake til referansen Se http://publikasjoner.nve.no/rapport/2018/rapport2018_103.pdf

Gå tilbake til referansen For en gjennomgang av endringene i nettleien, se De Facto-rapporten «EU, strømpriser og industri» 1/2019: 31-32

Gå tilbake til referansen Se De Facto-rapporten «EU, strømpriser og industri» 1/2019

Gå tilbake til referansen Også industriens eget «veikart» anerkjenner dette, se rapporten “Veikart for prosessindustrien” fra 2016. https://www.norskindustri.no/siteassets/dokumenter/rapporter-og-brosjyrer/veikart-for-prosessindustrien_web.pdf Side 80

Gå tilbake til referansen Se “Veikart for prosessindustrien” fra 2016. https://www.norskindustri.no/siteassets/dokumenter/rapporter-og-brosjyrer/veikart-for-prosessindustrien_web.pdf

Gå tilbake til referansen Se rapporten “Veikart for prosessindustrien” fra 2016. https://www.norskindustri.no/siteassets/dokumenter/rapporter-og-brosjyrer/veikart-for-prosessindustrien_web.pdf Side 67

Gå tilbake til referansen Se rapport 3 i denne serien “CCS og Hydrogen».

Gå tilbake til referansen Se rapporten “Veikart for prosessindustrien” fra 2016. https://www.norskindustri.no/siteassets/dokumenter/rapporter-og-brosjyrer/veikart-for-prosessindustrien_web.pdf Side 87-88

Gå tilbake til referansen Se rapporten “Veikart for prosessindustrien” fra 2016. https://www.norskindustri.no/siteassets/dokumenter/rapporter-og-brosjyrer/veikart-for-prosessindustrien_web.pdf Side 88

Gå tilbake til referansen Se https://www.dn.no/innlegg/klimakur/parisavtalen/solceller/korona-solceller-klimakur/2-1-851627