Dette er en norsk oversettelse av rapporten «The Green Giant: New Industrial Strategy for Norway», utgitt av UCL Insitute for Innovation and Public Purpose, IIPP policy report (PR 21/01).

SAMMENDRAG Gå til fotnote nummer 1

NÅR VERDIEN AV PETROLEUMSRELATERTE aktiva, teknologier og kom-

petanser reduseres i årene som kommer, vil det true arbeidsplasser, eksportinntekter og industriell innovasjon. Takket være et avansert industrielt grunnlag i sektorer som energi, maritim industri, offshoreteknikk og prosessindustri drevet av grønn vannkraft kan den norske økonomien synes klar for en grønn industriell omstilling. Men Norge står overfor et påfallende politisk paradoks: På den ene side vil redusert etterspørsel etter petroleum – som følge av global klimapolitikk – innebære at landets viktigste drivkraft for vekst må erstattes. På den annen side har olje- og gassindustrien utviklet noen av Norges fremste teknologiske fordeler.

Økonomiens lock-in til karbon forsterkes av den teknologiske utviklingens sti-avhengighet og en tendens til hollandsk syke. Petroleumsinvesteringene hemmer investeringer i andre bransjer og tiltrekker kvalifisert arbeidskraft til oljesektoren. Men det ventes at investeringene i landets viktigste eksportindustri vil synke raskt i løpet av det neste tiåret. Dette innebærer at kapasiteten til å absorbere titalls milliarder kroner i årlige investeringer i grønn industriutvikling vil bli frigjort i realøkonomien, i en tid når internasjonale markeder for grønn industriteknologi trolig kommer til å vokse i rekordtempo. Videre besitter Norge enorme økonomiske ressurser gjennom verdens største statlige investeringsfond – Statens pensjonsfond utland – basert på inntekter fra utvinning av petroleum på kontinentalsokkelen. Imidlertid har fondet i dag nesten ingen rolle i den grønne omstillingen, hverken i Norge eller resten av verden.

Oljeformuen kan bare sikre nordmenns nåværende og framtidige velferd hvis den brukes til å finansiere framtidens produksjonsmidler, og ikke fortidens.

Lærdommen fra Norges historiske tilnærming til industriutvikling kan bli verdifull. Norge har tidligere vist evne til å tilpasse seg til skiftende vilkår. På avgjørende tidspunkter i historien har den norske staten tatt på seg en entreprenørrolle og staket ut en ny retning for veksten – ved å utvikle vannkraft for 100 år siden og petroleumsindustrien for 50 år siden. Ved begge disse vendepunktene fremmet staten inkluderende vekst gjennom skjellsettende vedtak. For eksempel fikk investorene pålagt vilkår med hensyn til eierskap til ressurser og lokal industriutvikling. Man oppnådde teknologisk suverenitet ved å investere i vitenskap og innovasjon, forsyne næringer med tålmodig kapital og benytte statlig eierskap til å håndtere datidens store utfordringer. I dag vil den grønne omstillingen kunne bli Norges tredje industrielle vendepunkt og definere landets utsikter til inkluderende vekst og bærekraftig velstand i flere tiår framover.

En omlegging fra eksport av fossile brensler til eksport av grønn teknologi vil kunne innebære reelle endringer i Norges rolle i den globale klimainnsatsen. Ved å bruke sin industrikapasitet og økonomiske styrke i den grønne omstillingen vil Vest-Europas «fossilkoloss» kunne bli til en grønn kjempe.

I denne rapporten skisserer vi en grønn industristrategi for Norge, der staten tar på seg en aktiv rolle i å investere og koordinere omstillingen fra en fossildrevet til en grønn motor i norsk økonomi. Vi hevder at norske politikere, gjennom veldefinerte mål eller samfunnsoppdrag (missions) rettet mot ulike aspekter ved den grønne omstillingen har muligheten til å bestemme vekstens retning. Dette kan skje gjennom strategiske investeringer, koordinering av tiltak på tvers av mange forskjellige sektorer og bidrag til etableringen av nye industrilandskap som den private sektoren kan utvikle videre.

UCL INSTITUTE FOR INNOVATION AND PUBLIC PURPOSE

Samfunnsoppdraget til UCL Institute for Innovation and Public Purpose

(IIPP) er å endre forestillinger, praksis og evaluering knyttet til samfunns-

verdi – og å levere økonomisk vekst som er innovasjonsstyrt, bærekraftig og inkluderende.

Veksten har ikke bare fart, men også en retning: IIPP går rett på sak i spørsmålet om retning. Skal man finne løsninger på globale utfordringer, kreves det at målrettede organisasjoner samarbeider på grunnleggende nye måter – på tvers av stat, næringsliv og sivilsamfunn. Sammen kan de bidra til å omforme markeder, slik at de genererer vekst som gir samfunnsverdi. Det å bygge symbiotiske økosystemer krever nye verktøy og samarbeidsformer.

IIPP tenker nytt rundt statens rolle i dette samarbeidet. Istedenfor å bare

være en market-fixer kan staten bli en aktiv medskaper av verdi. En oppdragsorientert tilnærming kan brukes til å sette inspirerende mål med dynamiske verktøy – fra anskaffelser til prisordninger – som fremmer eksperimentering og utforskning nedenfra og opp på tvers av sektorer. IIPPs forskning og undervisning bidrar til å skape ny økonomisk tenkning og praktiske verktøy som gjøre dette til en realitet.

IIPP er et institutt ved University College London (UCL) – grunnlagt i 1826

for å løse store utfordringer – og en del av fakultetet The Bartlett, som er internasjonalt kjent for radikal tenkning rundt rom, design og bærekraft.

TAKK TIL

Vi ønsker å takke Björn Asheim, Jan Fagerberg, Jan Kregel og Erik S. Reinert

for deres kommentarer til en tidligere versjon av denne rapporten.

«Sparing for et enkelt individ og for samfunnet som helhet er

to helt forskjellige ting. De burde i grunnen slett ikke betegnes

med samme navn, det virker bare forvillende. [...] Samfunnets

sparing krever, for at den skal bli effektiv, en forandring i pro-

duksjonen.» Ragnar Frisch, Noen Trekk av Konjunkturlæren, 1947

Del I:

1. INNLEDNING OG VIKTIGSTE ANBEFALINGER

DET 21. ÅRHUNDRE defineres i økende grad av behovet for å finne løsninger på store sosiale, miljømessige og økonomiske utfordringer. Disse blir noen ganger omtalt som grand challenges og inkluderer klimaendringer, demografiske utfordringer og fremme av helse og trivsel. Utfordringene er knyttet til vanskelighetene med å skape bærekraftig og inkluderende vekst. Gå til fotnote nummer 2

Det globale grønne skiftet representerer en stor utfordring for alle nasjoner, spesielt for petroleumsdominerte økonomier. Når verdien av petroleumsrelaterte aktiva, teknologier og kompetanser reduseres i årene som kommer, vil det true arbeidsplasser, eksportinntekter og industriell innovasjon. Norge er verdens tredje største eksportør av gass. Den totale petroleumseksporten nådde en verdi på 424 milliarder kroner Gå til fotnote nummer 3 og 36 prosent av landets totale eksport i 2019. Gå til fotnote nummer 4 Stilt overfor klimakrisen og den globale grønne omstillingen trenger den norske økonomien en ny vekstkilde og retning. I denne rapporten argumenterer vi for at utvikling og produksjon av grønn teknologi er en åpenbar kandidat. Hvis verden krever en grønn omstilling, hvorfor ikke produsere slik teknologi?

Takket være et avansert industrielt grunnlag i sektorer som energi, maritim

industri, offshoreteknikk og prosessindustri drevet av grønn vannkraft kan

den norske økonomien synes klar for en grønn industriell omstilling. Men

Norge står overfor et påfallende politisk paradoks: På den ene siden vil redusert etterspørsel etter petroleum, som følge av den globale grønne omstillingen, innebære at landets viktigste drivkraft for vekst må erstattes. På den annen side har olje- og gassindustrien utviklet noen av Norges fremste teknologiske fordeler.

Økonomiens avhengighet av karbon forsterkes av den teknologiske utviklingens stiavhengighet og en tendens til hollandsk syke. Petroleumsinvesteringene hemmer investeringer i andre bransjer og tiltrekker kvalifisert arbeidskraft til oljesektoren. Innovasjonssystemet er knyttet til etablerte næringer, med lite rom for transformativ innovasjon. Olje- og gassektorens ekstraordinære lønnsomhet og eksportinntekter har skrudd opp pris- og lønnsveksten i resten av økonomien og på den måten skapt utfordringer for andre norske eksportører. Norge har vært en av de største taperne av internasjonale markedsandeler i OECD siden slutten av 1990-tallet, og handelsbalansen uten olje har blitt svekket jevnt og trutt det siste tiåret. Gå til fotnote nummer 5 Industriproduksjonens andel av verdiskapingen er bare halvparten av hva den er i de andre nordiske landene. Gå til fotnote nummer 6 Når det gjelder ambisiøse strategier og investeringer i retning grønn industriell omstilling, har Norge blitt hengende etter andre nasjoner med mer proaktiv tilnærming.

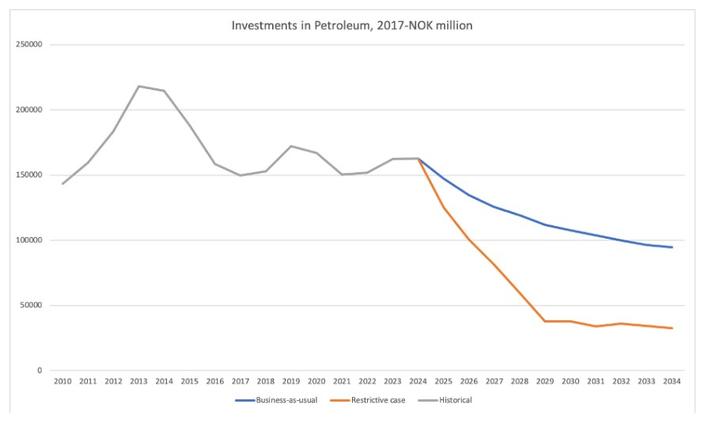

Og Norge har en tøff vei foran seg: Det ventes at investeringene i landets viktigste eksportindustri kommer til å synke raskt i løpet av det neste tiåret. I løpet av det forrige tiåret utgjorde gjennomsnittlige årlige investeringer i petroleumssektoren mer enn 170 milliarder kroner. Selv uten en mer restriktiv petroleumspolitikk anslås dette nivået til å falle med 60 milliarder kroner i årene 2025–2034, ifølge en fersk rapport fra Statistisk sentralbyrå. I et scenario med restriktiv utvinningspolitikk vil det årlige investeringsnivået i sektoren kunne falle helt ned til 40 milliarder kroner i 2029 (figur). Gå til fotnote nummer 7

Figur 1

Investeringer i petroleum i 2017 (MNOK)

Det dramatiske scenariet som illustreres i dette diagrammet, er tveegget. På den ene siden vil mange arbeidsplasser og muligheter knyttet til industriell innovasjon kanskje gå tapt. På den annen side vil ingeniørene og arbeiderne som i dag bygger offshoreplattformer for petroleum, i morgen kanskje kunne bygge vindkraftverk til havs. Det samme diagrammet viser at kapasiteten til å absorbere titalls milliarder årlige investeringskroner i grønn industriutvikling vil bli frigjort i realøkonomien – i en tid når internasjonale markeder for grønn industriteknologi trolig kommer til å vokse i rekordtempo.

Som Semieniuk og Mazzucato har vist, understreker ulike prognoser behovet for at investeringene dobles eller til og med tredobles i løpet av de neste 15–25 årene, slik at det blir mulig med en grønn omstilling av den globale økonomien. Gå til fotnote nummer 8 Økningen innebærer at de årlige CAGR-vekstratene (Compound Annual Growth Rates) må bli flere prosentpoeng høyere enn det som har vært vanlig i nyere tid. For å kunne produsere 100 % av elektrisiteten fra fornybare energikilder trenger den globale økonomien investeringer i størrelsesordenen 5,5 billioner USD. Lavinntektslandene og de lavere mellominntektslandene alene trenger investeringer på ca. 784 milliarder USD. Enkelt sagt er de nåværende grønne investeringstrendene utilstrekkelige. Samtidig byr den globale etterspørselen etter grønn teknologi på muligheter for industriutvikling. Ved å kombinere økte investeringer i det grønne skiftet med innenlandsk industriutvikling får norsk økonomi sjansen til å stake ut en ny vei.

Norge står svært godt rustet til å ta tak i denne dobbelte utfordringen for økonomien og klimaet. Landet besitter enorme økonomiske ressurser i form av verdens største statlige investeringsfond, Statens pensjonsfond utland, basert på inntekter fra utvinning av petroleum på kontinentalsokkelen. Imidlertid har fondet i dag nesten ingen rolle i den grønne omstillingen, hverken i Norge eller resten av verden. Snarere tvert imot: En fersk rapport har vist at tolv av de mest ødeleggende fossile brenselprosjektene som er under planlegging eller utvikling, vil bruke opp opptil tre fjerdedeler av det totale gjenværende karbonbudsjettet i et scenario med 66 % sannsynlighet for at vi begrenser den globale oppvarmingen til 1,5° celsius. En av de viktigste investorene i disse prosjektene er Statens pensjonsfond utland. Gå til fotnote nummer 9 Fondet kan bare sikre nordmenns nåværende og framtidige velferd hvis det brukes til å finansiere framtidens og ikke fortidens produksjonsmidler.

Lærdommen fra Norges historiske tilnærming til industriutvikling kan bli

verdifull. Norge har tidligere vist evne til å tilpasse seg til skiftende vilkår. På avgjørende tidspunkter i historien har den norske staten tatt på seg en entreprenørrolle og staket ut en ny retning for veksten – ved å utvikle vannkraft for 100 år siden og petroleumsindustrien for 50 år siden. Ved begge disse vendepunktene fremmet staten inkluderende vekst gjennom skjellsettende vedtak, for eksempel fikk investorene pålagt vilkår med hensyn til eierskap til ressurser og lokal industriutvikling. Man oppnådde teknologisk suverenitet ved å investere i vitenskap og innovasjon, forsyne næringer med tålmodig kapital og benytte statlig eierskap som et verktøy til å håndtere datidens store utfordringer.

I dag vil den grønne omstillingen kunne bli Norges tredje industrielle vendepunkt og definere landets utsikter til inkluderende vekst og bærekraftig velstand i flere tiår framover. En omlegging fra eksport av fossile brensler til eksport av grønn teknologi vil kunne innebære reelle endringer i Norges rolle i den globale klimainnsatsen. Ved å bruke sin industrikapasitet og økonomiske styrke i den grønne omstillingen vil Vest-Europas «fossilkoloss» kunne bli til Den grønne kjempen.

I denne rapporten skisserer vi en grønn industristrategi for Norge, der staten tar på seg en aktiv rolle i å investere og koordinere omstillingen fra en fossildrevet til en grønn motor i norsk økonomi.

Vi argumenterer for at norske politikere, gjennom veldefinerte mål eller samfunnsoppdrag (missions) rettet mot de ulike aspektene ved den grønne omstillingen har muligheten til å bestemme vekstens retning. Dette kan skje gjennom strategiske investeringer, koordinering av tiltak på tvers av mange forskjellige sektorer og bidrag til etableringen av nye industrilandskap som den private sektoren kan utvikle videre. Gå til fotnote nummer 10 En slik markedsformende tilnærming handler ikke om toppstyrt statlig planlegging; det handler om å stake ut en retning for vekst, øke næringslivets forventninger til framtidige vekstområder og katalysere aktivitet som ellers ikke ville kunne funnet sted. Det handler ikke om å redusere risiko og utjevne konkurransevilkår eller om å støtte de mer konkurransedyktige sektorene over de mindre konkurransedyktige (siden markedet ikke alltid vet best), men om å justere spillereglene i samsvar med ønskede samfunnsmål, for eksempel en rettferdig grønn omstilling.

Norge bør utvikle en oppdragsorientert grønn investeringsstrategi som kan kreve flere nye politiske tiltak og institusjoner:

En grønn investeringsbank: De norske myndighetene bør opprette en grønn investeringsbank som skal kanalisere offentlige investeringer inn i grønne næringer og mobilisere privat kapital som en del av prosessen. Banken vil kunne identifisere investeringsmuligheter langs hele innovasjons- /produksjonskjeden som kan stimulere til grønn industriutvikling og fremme konkurranseevnen samt eksperimentering nedenfra. Banken bør ha en sterk regional tilstedeværelse og et regionalt mandat, og den bør stille nødvendige vilkår til investeringer for å ivareta arbeidstakerrettigheter og miljøhensyn.

Det bør opprettes en norsk bank for bærekraftig internasjonalt samarbeid (NBBIS) med mandat til å mangedoble og utvikle grønne investeringer i utlandet. NBBIS ville kunne være et heleid datterselskap av den grønne investeringsbanken og ha et dobbelt mandat: investere internasjonalt i teknologi som reduserer klimagassutslipp på globalt nivå, og bidra til at norske eksportører lykkes med å skape bærekraftige og grønne industrijobber på lokalt og nasjonalt nivå. Det å stille vilkår vil være viktig for å sikre at man i den økonomiske utviklingen og det nternasjonale samarbeidet tar hensyn til arbeids- og miljøforhold og fordelingen av risiko og fortjeneste.

En revidert handlingsregel for den grønne industriomstillingen: I stedet for å kapitalisere oljefondet ytterligere kan kontantstrømmen kapitalisere den grønne investeringsbanken og andre relevante institusjoner for den grønne omstillingen. Den gjeldende handlingsregelen – som er utviklet med formål om å beskytte de offentlige finanser mot volatiliteten i petroleumsinntektene – bør ikke blokkere for politikk som er nødvendig for å takle dagens økonomiske utfordringer. For å dekke investeringsbehovet under den grønne omstillingen bør man vurdere en rekke finansieringskanaler, slik at offentlige investeringer kan tilpasses økonomiens behov, i stedet for at økonomien tilpasses handlingsregelens behov. Handlingsregelen har tjent sitt formål og skapt økonomisk stabilitet, men den kan trenge en revisjon nå som Norges økonomi har behov for dynamiske endringer.

En oppdragsorientert politikk for statseide foretak, slik at disse kan bidra til

grønn industriutvikling: Den norske staten har med hell brukt statseide foretak til å fremme industripolitikk og innovasjon i flere historiske faser. For å muliggjøre den grønne omstillingen bør staten være innstilt på å etablere nye selskaper for fornybar energi, slik den gjorde med Statoil i petroleumsindustrien. Statseide foretak som er engasjerte i bransjer av rele

vans for den grønne omstillingen, bør få nye og oppdragsorienterte mandater.

Omdanning av Equinor til et oppdragsorientert statseid selskap: Vi anbefaler å ta Equinor av børs. Man bør vurdere om det er nødvendig å overføre Norges viktigste selskap til i kategori 3, som innebærer at det statlige eierskapet skal brukes til å oppnå sektorpolitiske mål. Selskaper som Petoro, Gassnova, Nye Veier og Norfund befinner seg allerede i denne kategorien. En omkategorisering ville kunne gjøre det mulig for selskapet å reorientere seg bort fra høsting av verdier og over mot grønn verdiskapning.

Et grønt industrielt statlig holdingselskap: Norges statlige eierskap må bli mer effektivt og koordinert hvis det skal bidra til å lose oss gjennom den vanskelige grønne industriomstillingen. For å lette koordineringen mellom de relevante selskapene og ressursene og finne synergieffekter på tvers av sektorene vil myndighetene kunne etablere et grønt industrielt statlig holdingselskap. Selskapet bør ikke bli en passiv finansiell aktør, men delta aktivt i den strategiske industrielle koordineringen og utviklingen.

DEL II: ØKONOMISK KONTEKST OG POLITISK RAMME

2. DEN NORSKE KONTEKSTEN

SLIK ØKONOMEN CARLOTA PEREZ har påvist, utvikler kapitalismen seg gjennom periodiske teknologiske revolusjoner som omformer økonomien. Gå til fotnote nummer 11 Finans og teknologi er hovedingredienser i denne prosessen, som formes i et samspill med offentlig politikk: Selv om hver revolusjon fører til et paradigmeskifte innenfor innovasjon og de generelle kriteriene for konkurranseevne, er det til syvende og sist de sosiale kreftene og institusjonene som definerer hvilken del av det nye mulighetsrommet som skal tas i bruk, og hvordan. Gå til fotnote nummer 12

Norges industrialisering er et godt eksempel på dette, spesielt under overgangen til elektrifisering etter uavhengigheten. Her var det offentlige institusjonelle innovasjoner som gjorde den private investeringsboomen mulig: Konsesjonsloven av 1909 bestemte at private utbyggere av vannkraft og relatert industriproduksjon måtte kjøpe lisenser for tilgang til ressursene. Takket være bestemmelsen om hjemfallsrett ville staten senere få tilbake eiendomsretten til disse anleggene, uten vederlag til investorene. Gå til fotnote nummer 13 En viktig motivasjon var ønsket om offentlig kontroll med naturressursene, siden Norge ble et selvstendig land etter slutten av den svensk-norske unionen i 1905. Gå til fotnote nummer 14 Etter andre verdenskrig var utbyggingen av vannkraftinstallasjoner det viktigste av Arbeiderpartiets industrialiseringstiltak.

Den nåværende tilnærmingen til innovasjon og industriutvikling i Norge er preget av sterk stiavhengighet som stammer fra den developmentalism-orienterte petroleumspolitikken i tidligere tiår. I den innledende fasen av oljeeventyret var staten ivrig etter å sikre nasjonal industriutvikling basert på petroleumsreservene. I løpet av de siste tiårene har man i utformingen av politikken lagt større vekt på å redusere statens retningsgivende rolle, samtidig som investeringene i petroleumssektoren har fått lov til å vokse. Norge har søkt å opprettholde status quo. Gå til fotnote nummer 15 Dagens institusjonslandskap er sterkt petroleumsorientert, og den private sektoren er ikke i stand til å gjennomføre en grønn omstilling på egen hånd. Norsk olje- og gassindustri har hatt flere såkalte green flings (perioder med sterkere engasjement) i havvindmøller, men bare i perioder med fallende oljepris. Når oljeprisen snur opp igjen, faller engasjementet tilbake. Gå til fotnote nummer 16

2.1 OLJEFONDET OG HANDLINGSREGELEN

Handlingsregelen er en finanspolitisk regel som ble vedtatt i 2001, og som har vært en viktig politisk innovasjon innenfor forvaltningen av de store og volatile petroleumsinntektene. Regelen sier at inntektene fra petroleumsvirksomheten må overføres til et oljefond, investert i utlandet. Gå til fotnote nummer 17 Oljeinntektene fases deretter inn i økonomien ved at fondet tappes årlig for verdier som i gjennomsnitt skal tilsvare 3 prosent. Siden fondet har en forventet avkastning på 3 prosent, kan det tappes med like mye uten at det noen gang tømmes. Denne politiske innovasjonen har bidratt til å balansere høyt tempo i petroleumsutvinningen med begrenset inflasjonspress, og dermed muliggjort en gradvis innfasing av oljeinntektene i norsk økonomi og gitt staten en ekstra inntektskilde til budsjettet.

Selv om Oljefondet og handlingsregelen har hatt bred politisk støtte i Norge, har enkelte uttrykt bekymring for at det har oppstått en petroleumsboble som systemet ikke har klart å fange opp. Gå til fotnote nummer 18 En annen bekymring er at deler av handlingsregelen kan være utdaterte. Regelen ble laget for å sikre stabilitet, men det norsk økonomi nå trenger, er tålmodig og langsiktig finansiering av omfattende dynamiske endringer som skal øke det økonomiske mangfoldet. Handlingsregelen gjør det mulig å holde store offentlige bruttoinvesteringer i petroleumsindustrien utenfor det normale statsbudsjettet. Slik fyrer systemet opp under den nåværende petroleumsbestemte stiavhengigheten. Nå når petroleumsdominert norsk økonomi står på terskelen til den grønne omstillingen, kan det være lurt å se nøyere på regler og bestemmelser som har blitt innført for å bevare status quo. Når konteksten endres, bør politikken følge etter.

Det vokser nå fram en konsensus om at Norge må øke innsatsen i den grønne industriomstillingen. Ifølge flere evalueringer og rapporter bestilt av regjeringen samt andre institusjoner, må Norge både forbedre konkurranseevnen og gjøre økonomien grønnere. Gå til fotnote nummer 19Naboland som Danmark og Sverige har beveget seg i retning av en mer aktivistisk industripolitikk og grønne eksportfremmende aktiviteter, mens Norge følger en mer passiv tilnærming. Gå til fotnote nummer 20 Norge må også redusere avhengigheten av petroleum og forbedre tiltakene som støtter opp om grønn industriutvikling. Det er imidlertid usikkert om et slikt brudd med den nåværende retningen er mulig innenfor gjeldende finanspolitiske rammer.

2.2 FRAMTIDENS GRØNNE NÆRINGSGRUNNLAG

Næringslivets Hovedorganisasjon (NHO) har identifisert en rekke sektorer som potensielle grønne sektorer med høy vekst. Disse er havvind, hydrogen (som er knyttet til karbonfangst og -lagring), utslippsfri skipsfart og batterier. Gå til fotnote nummer 21 Det finnes selvfølgelig andre sektorer med potensial for et skifte til grønne produksjonsprosesser og teknologier, men i dette avsnittet vil vi skissere potensialet til de sektorene som er utpekt av NHO.

HAVVIND

Teknologisk sett har Norge vært tidlig ute innenfor flytende havvind. Gå til fotnote nummer 22 Dette er teknologi med potensial til å gjøre store havområder – der det ikke kan installeres bunnfaste turbiner – tilgjengelige for energiproduksjon. Norge er også godt plassert geografisk sett, siden det et av de landene i verden med størst potensial for flytende havvind. Gå til fotnote nummer 23 I 2017 anslo Sintef at norsk havvind (flytende og bunnfast) har et eksportpotensial på 50 milliarder kroner og 24 000 arbeidsplasser innen 2030, og det dobbelte innen 2050. Gå til fotnote nummer 24

Storbritannia har satt seg som mål å produsere 30 GW havvind innen 2030. Gå til fotnote nummer 25 Danmark, som alt ligger et godt stykke foran Norge, har allerede godkjent en pakke på 37 milliarder euro for utvikling av ytterligere 12 GW. Gå til fotnote nummer 26 Et lekket strategiutkast viser at EU har som mål å utvikle 60 GW innen 2030 og 300 GW innen 2050. Gå til fotnote nummer 27 I skrivende stund har Norge ennå ikke satt seg mål for havvindutvikling. Det er heller ikke blitt opprettet noen finansieringsordning eller vedtatt nødvendige reguleringer for havvind.

Industriselskaper og klimaaktivister er utålmodige, men regjeringen har reagert sent. I 2019 påpekte norske forskere at «[d]et som har skjedd i industrien så langt, har skjedd bottom-up. Det har ikke eksistert noen offentlig drevet initiativ.» Gå til fotnote nummer 28Politiske myndigheter har ikke etablert noe hjemmemarked som vil kunne legge til rette for demonstrasjon og industrialisering av teknologier utviklet av norske selskaper. Denne nølingen bidrar bare til å forverre Norges stiavhengighet og binde landet enda tettere til oljenæringen. Gå til fotnote nummer 29

Rask havvindutvikling krever aktivt statlig engasjement i hele verdikjeden, herunder målsetting, dirigering av investeringer og lån samt finansiering av FoU. For øyeblikket mangler man en slik retning. Gå til fotnote nummer 30

HYDROGEN

Det globale markedet for hydrogen som energibærer og innsatsfaktor i industriprosesser og transport forventes å øke dramatisk etter hvert som fossilbaserte teknologier fases ut. Norge har optimale vilkår for begge de viktigste metodene for hydrogenproduksjon: gjennom elektrolyse, som krever enorme mengder (fornybar) energi, og ved å anvende CCS-teknologi (karbonfangst og -lagring; mer om dette nedenfor) på fossil gass. Sektoren er rik på potensielle synergieffekter. Storskalaproduksjon av grønt hydrogen ville kunne utvide markedet for elektrisk kraft fra vindkraftverk til havs, mens offentlige bestillinger av utslippsfrie sjøfartøyer kan skape et spirende marked for hydrogen. McKinsey anslår at den norske andelen av hydrogenmarkedet kan nå 1 milliard euro innen 2030 og mellom 4 og 20 milliarder euro innen 2050. Gå til fotnote nummer 31 En gruppe bedrifter som for tiden utvikler hydrogenteknologi, anslår at man med riktig politikk kan skape mer enn 10 000 arbeidsplasser i sektoren. Gå til fotnote nummer 32

Flere europeiske land har allerede lansert en grønn hydrogenstrategi. Tyskland skal bruke 9 milliarder euro, Spania 8,9 milliarder Gå til fotnote nummer 33 euro og Frankrike 7 milliarder euro Gå til fotnote nummer 34 i løpet av de neste årene på sine respektive planer, som omfatter FoU, teknologiutvikling og markedsetablering. Hvis man raskt skal utvikle en hydrogenrelatert sektor i Norge, vil det kreve en helhetlig tilnærming til retningsgivende markedsforming og koordinering av ulike industrisektorer. Foreløpig er det ikke noen slik strategi på plass. Det fremste tiltaket i skrivende stund er sannsynligvis regjeringens plan om å kreve lavutslippsteknologi i anskaffelsesprosesser for innenlandske ferger fra 2023, Gå til fotnote nummer 35 etter et forslag vedtatt av Stortinget i 2015.

Symptomatisk nok lider Norges hydrogenutvikling av det næringen selv kaller et høna-eller-egget-problem: Hverken forbrukere eller produsenter tør å gjøre investeringene som er nødvendige for et skifte til hydrogen, fordi de mangler langsiktig forutsigbarhet. Norsk Industri har uttalt følgende: «Nødvendig langsiktighet og forutsigbarhet kan bare løses gjennom en aktiv offentlig deltakelse.» Gå til fotnote nummer 36 Denne vil kunne omfatte tiltak som tålmodig og engasjert finansiering av teknologisk innovasjon og industriutvikling, samt offentlige anskaffelser, regulering, beskatning og eksportfremmende tiltak. En effektiv strategi ville også måtte koordinere politikk på tvers av sektorer for å utnytte potensielle synergieffekter. Dette understreker at man trenger en bred, oppdragsorientert politikk for den grønne industriomstillingen, der hydrogen vil kunne bli en viktig komponent.

KARBONFANGST OG -LAGRING

Flere industriprosesser, for eksempel innenfor produksjon av sement og avfallshåndtering, vil kanskje ikke bli utslippsfrie uten teknologi for karbonfangst og -lagring (CCS). CCS kan også brukes til å produsere såkalt «blått hydrogen» fra fossil gass, selv om dette medfører risiko knyttet til metanlekkasjer. Sintef har gjort et estimat som viser at karbonfangst vil kunne «styrke konkurransekraften» til mellom 80 000 og 90 000 arbeidsplasser i Norge og skape opptil 70 000 nye arbeidsplasser innen 2050. Estimatet inkluderer produksjon av blått hydrogen og indirekte sysselsatte. Gå til fotnote nummer 37 Tallene er svært usikre, spesielt siden man ikke vet om det vil bli et stort marked for blått hydrogen i EU.

I 2020 begynte regjeringen å støtte utviklingen av karbonfangst og -lagring. De investerte 16,8 milliarder kroner i «Langskip»-programmet, som skal fange opp utslipp på et sementverk (og etter hvert også på et avfallshåndteringsanlegg) og transportere det til lagring i Nordsjøen. Gå til fotnote nummer 38 Dette bør være første skritt mot en langsiktig strategi.

Offentlige anskaffelser blir et viktig verktøy når man skal skape et marked for CCS. Staten kjøper store mengder sement og betong til bygninger og vil kunne bruke dette som en kanal til markedsetablering ved siden av skatter og forskrifter. Teknologikostnadene må reduseres gjennom innovasjon og stordriftsfordeler, og transportkostnadene gjennom økt implementering. Gå til fotnote nummer 39 CCS-utviklingen vil kreve koordinering og samarbeid mellom en rekke aktører og ordninger for investeringsstøtte.

SKIPSFARTSNÆRINGEN

Skipsfarten vil kunne bli utslippsfri. Batterier, hydrogen og ammoniakk har potensial til å bli energibærere for ulike segmenter i sjøtransporten. Norge er en betydelig aktør innenfor global skipsfart, med et stort antall ferger innenlands. Dessuten eier norske selskaper syv prosent av verdens fartøyer. McKinsey anslår at det norske markedet for skipsfart med lav- eller nullutslipp kan nå 5 milliarder euro innen 2030 og mellom 17 og 53 milliarder euro innen 2050. Stort sett vil det ikke være snakk om nye arbeidsplasser, om men å bevare den eksisterende skipsbyggingsindustrien. Gå til fotnote nummer 40

Krav til lave utslipp i fergetransport innen 2023, slik regjeringen har varslet, vil kunne bli et viktig første skritt mot en ambisiøs grønn industripolitikk for skipsfartsnæringen. I den nåværende tilnærmingen legger man imidlertid mer vekt på redusere innenlandske utslipp enn å flytte produksjonskapasiteten i retning grønn teknologi. Statsforetaket Enova har gitt 119 millioner kroner i støtte til to autonome, elektriske ferger som skal krysse Oslofjorden, men disse norske konstruksjonene bygges på et indisk skipsverft. Gå til fotnote nummer 41

I utviklingen av Norges skipsfartsindustri ville man kunne dra nytte av bedre integrasjon mellom klima- og industripolitikk, herunder en aktiv anskaffelsesprosess som støtter ordninger for ettermontering av grønn teknologi og fornyelse av flåten, samt investeringer i forskning og utvikling. Dessuten må politikken også sikre bedre tilgang til kapital og fremme eksport på en mer aktiv måte. I dag er 30 prosent av inntektene i den grønne skipsfartsnæringen basert på eksport, mot 50 prosent for næringen som helhet. Gå til fotnote nummer 42

BATTERIER

Den globale etterspørselen etter batterier forventes å vokse betydelig kommende år etter hvert som energilagring muliggjør en jevnere forsyning av fornybar energi og elektrifisering av transport. Norge er godt posisjonert til å erobre en stor andel av dette voksende markedet. Råvarer som brukes i litiumbatterier, kan kjøpes i Norge eller i de andre nordiske landene, og vannkraft gir norske produsenter tilgang til pålitelig og fornybar energi. Gå til fotnote nummer 43

Innenfor batteriproduksjon kan Norge, ifølge McKinsey, ta en markedsandel på 9 milliarder euro innen 2030 og 13–36 milliarder euro innen 2050. Gå til fotnote nummer 44 Sintef priser dagens norske batteriproduksjonen til 800 millioner kroner, men mener den kan nå 10 milliarder kroner og støtte 7000 arbeidsplasser innen 2030, og nå 50 milliarder kroner og 15 000 arbeidsplasser innen 2050. Gå til fotnote nummer 45

Det voksende markedet for batterier vil komme til å skape en rekke relevante segmenter for norsk industri, fra produksjon til resirkulering. Panasonic ser på mulighetene for et nytt anlegg i Norge i fellesskap med Equinor og Norsk Hydro. Gå til fotnote nummer 46 Dessuten har svenske Northvolt etablert et fellesforetak med Norsk Hydro for et anlegg som skal resirkulere bilbatterier. Gå til fotnote nummer 47 Det norske firmaet Freyr planlegger et batterianlegg i Mo i Rana og skal samarbeide med Sintef og Norges teknisk-naturvitenskapelige universitet (NTNU) om relatert forskning og opplæring. Gå til fotnote nummer 48 Denne utvikling viser potensialet til en grønn industristrategi.

For at Norge skal kunne utvikle batterisektoren og ta betydelige markedsandeler, trenger sektoren forskning og utvikling, relatert opplæring samt langsiktig og tålmodig kapital. Utvikling av nye anlegg vil kreve mer fornybar energi til industriprosessene. Det at Sintef i scenarioet for 2050 anslår at fire femtedeler av norsk batteriproduksjon vil være knyttet til eksport, Gå til fotnote nummer 49 viser behovet for at man orienterer seg mot og fremmer eksporten.

Hvis Norge skal utnytte de grønne industrielle mulighetene som nå dukker opp, mener vi at landet må utvikle en ny industripolitikk med en proaktiv tilnærming på både tilbuds- og etterspørselssiden og investeringer langs hele innovasjonskjeden – fra grunnforskning til full implementering av ny teknologi.

3. NYE INDUSTRIPOLITISKE RAMMER: EN OPPDRAGSORIENTERT

TILNÆRMING

OMSTILLING TIL EN GRØNNERE LAVKARBONØKONOMI innebærer at man må omdirigere alle sektorer – samt offentlige og private aktører, inkludert sivilsamfunnet – mot økonomisk vekst i en bærekraftig og inkluderende retning. En slik utfordringsdrevet vekst krever imidlertid et nytt verktøysett,som i større grad er basert på utforming og medskaping av markedet. Gå til fotnote nummer 50

Det å styre investeringer mot grønn industriutvikling framfor petroleum vil ikke være lønnsomt i et statisk og kortsiktig perspektiv. At grunnrenten gir svært høy merverdi per ansatt i petroleumssektoren, er et eksempel på hvor lønnsomme ikke-strategiske solnedgangsindustrier kan være på kort sikt. Grønn industriutvikling kan derfor ikke handle om å maksimere merverdien på kort sikt. I stedet handler grønn industristrategi om å utvikle teknologi og innovasjon som bidrar til at man løser klimakrisen og samtidig tar andeler i markeder som vil ekspandere etter hvert som den globale grønne omstillingen skrider fram. De synkende kostnadene ved fornybar energi har vært drevet av oppdragsorienterte investeringer og innovasjon i land som Kina, Danmark og Tyskland. Gå til fotnote nummer 51Ved å akselerere læringskurven til nullutslippsteknologi kan Norge få first-mover-fordel som første aktør på disse markedene og utvikle teknologier som er nødvendige for det globale grønne skiftet.

Markedene vil ikke finne fram til en grønn retning på egen hånd. Det finnes ennå ikke noen opptråkket sti som gjør det lønnsomt med bredt anlagt og eksperimentell grønn innovasjon. Næringslivet investerer ikke med mindre det ser muligheter for vekst – derfor er nøkkelen å knytte klimakampen til muligheter for investeringer og innovasjon. Myndighetene kan ikke detaljstyre denne prosessen, da det ville kunne kvele innovasjonen. Men de kan stake ut en klar retning og foreta de første og mest risikable investeringene som gir en crowding-in-effekt og tiltrekker private aktører. Videre bør man belønne dem som er villige til å investere og innovere. Gjennom proaktiv politikk som oppmuntrer til innovasjon og læring, og som skaper og utvider markeder og sikrer langsiktig forutsigbarhet, kan kostnadene ved grønn teknologi reduseres. Dynamisk politikk som over tid presser ned kostnadene i strategiske grønne industrier, står på denne måten helt sentralt i grønn industriutvikling.

3.1 EN TILNÆRMING BASERT PÅ MARKEDSSVIKT

Den dominerende tilnærmingen til offentlig politikk er avledet fra neoklassisk økonomisk teori, spesielt mikroøkonomisk teori og velferdsøkonomi. Gå til fotnote nummer 52 Tilnærmingen understreker ideen om «markedssvikt» som oppstår når det finnes informasjonsasymmetri, transaksjonskostnader og handelsfriksjoner, markeder uten konkurranse (for eksempel monopoler) eller eksternaliteter der en aktivitet rammer en tredjepart som ikke er direkte knyttet til markedstransaksjonen (for eksempel forurensning), eller investeringer hindres av mangelfull koordinering og informasjonssvikt. Gå til fotnote nummer 53

Når perspektivet tar utgangspunkt i markedssvikt, fører det til en bestemt holdning til innovasjon, industripolitikk og strukturelle økonomiske endringer – som også er nødvendig for den grønne omstillingen. Selv om visse elementer av innovasjonspolitikk, særlig FoU på et tidlig stadium, kan betraktes som kollektive goder og derfor gi grunn til offentlig inngripen, forutsetter man i hovedsak at privat sektor er den mest effektive innovatøren, har større entreprenørkapasitet og er bedre egnet til å ta risiko på grunn av konkurransepresset. Staten blir derimot sett på som risikoavers og en potensiell kilde til styringssvikt hvis den blir for engasjert i industripolitikken ved å forsøke å «plukke vinnere». Man anser at dens oppgave er å skape like konkurransevilkår for kommersielle aktører – først og fremst gjennom innsatsfaktorer på tilbudssiden som bedre ferdigheter eller fjerning av markedsfriksjoner – og deretter unngå å blande seg inn. Dette har ført til ganske forskjellige debatter og til utvikling av en strategisk praksis som tar sikte på å finne stadig mer presise politiske mål gjennom bedre måling av svikt og virkningen av politikk som forsøker å korrigere svikten. En slik tilnærming med presise mål har ført til et intenst søkelys på effektiviteten av det enkelte tiltaket, i stedet for å evaluere virkningen av kombinasjoner av strategier og offentlige investeringsporteføljer. Gå til fotnote nummer 54 Men faktisk bør, slik Reinert, Rodrik og andre har påpekt, man i politiske diskusjoner legge særlig vekt på «heterodokse» politiske strategier der man innser at både markedet og staten har mangler og feil. Strategiene bør også ta hensyn at det ikke er mulig (og kanskje heller ikke hensiktsmessig) å forsøke å rette opp alle manglene på én gang, og at man har behov for en politikk som støtter stordriftsfordeler, dynamiske læringseffekter og ringvirkninger på tvers av sektorer. Gå til fotnote nummer 55

3.2 EN OPPDRAGSORIENTERT TILNÆRMING

President Kennedys månelanding er det mest kjente eksempel på oppdragsorientert politikk, men det virker som om regjeringer over hele verden var åpne for slike dristige tiltak på 1960-tallet. Første generasjon av den oppdragsorienterte politikken hadde big science meets big problems (storforskning takler store problemer) som grunnprinsipp. I noen tilfeller fungerte dette oppsiktsvekkende godt (ta for eksempel romkappløpet og internett), men på andre området skapte det passivitet eller, i verste fall, langsiktige problemer (for eksempel atomenergi). Skal man lykkes med en oppdragsorientert politikk, er man først og fremst avhengig av innovative institusjonelle løsninger (som for eksempel skaper etterspørsel etter nye løsninger gjennom anskaffelser, prisordninger eller lignende) og oppdragsorienterte organer (for eksempel DARPA og relaterte anskaffelsesprogrammer i USA). Gå til fotnote nummer 56

I motsetning til tidligere generasjoner av oppdragsorientert politikk konsentrerer man seg i dagens samfunnsoppdrag om å gjøre både forskningen og innovasjonene, og den økonomiske politikken generelt, mer lydhør overfor sosiale aspekter.

I stedet for å konsentrere seg om én bestemt sektor (for eksempel energi) eller teknologi (for eksempel kjernekraft), slik det ofte var tilfellet i forrige generasjon, forsøker man nå bevisst å ha et tverrsektorielt søkelys. Gå til fotnote nummer 57

Statens rolle er sentral, siden dette er den eneste institusjonen som har makt til å forme markeder og lede økonomisk aktivitet i sosialt ønskelig retning – eller utføre samfunnsoppdrag (missions) – for å oppnå offentlig aksepterte resultater. Dette gjelder spesielt i Norge, der staten historisk sett har hatt en sentral rolle i utviklingen av de to «industrieventyrene» – temmingen av vannkraft og utvinningen av olje og gass. Staten har også en rolle i fordelingen av risiko og fortjeneste knyttet til innovasjon og industriutvikling. Selv om innovasjonsprosessen er kumulativ, kollektiv og usikker, blir fortjenesten fra innovasjonen fordelt på stadig færre aktører, basert på en ideologi om å maksimere aksjonærverdier. Ettersom staten bidrar med kapital og arbeidstakere med arbeidskraft til innovasjonsprosessen, bør disse interessentene også få sin del av fortjenesten. Gå til fotnote nummer 58 Nå står vi like foran en grønn industriomstilling som vil kunne bli det tredje vendepunktet i Norges økonomiske historie. Her må staten spille en entreprenørrolle og bane vei for den økonomiske overgangen.

Vi mener at en oppdragsorientert tilnærming til grønn omstilling vil gi norske beslutningstakere muligheter til å forene politiske tiltak som retter seg mot effektivitetsøkning i dagens petroleumsindustri, diversifisering av norsk økonomi og innovasjonssystem knyttet til avkarboniserte økonomiske aktiviteter. Det overordnede samfunnsoppdraget til den nye industristrategien vil kunne være å gjøre Norge til en ledende investor i den globale grønne omstillingen og, som en del av prosessen, gjøre landet til et innovasjonsdrevet grønt industrielt kraftsenter – en grønn kjempe.

I den følgende delen skisserer vi en oppdragsorientert industristrategi som tar sikte på å gjøre offentlige investeringer «grønnere» både gjennom å opprette nye oppdragsorienterte offentlige koordinerings- og investeringsinstitusjoner og å reformere eksisterende offentlige finansielle og fiskale institusjoner og regler, slik at de tjener det grønne oppdraget.

DEL III: STRATEGI OG POLITIKK FOR DEN GRØNNE KJEMPEN

4 OPPDRAGSORIENTERT MARKEDSFORMING

Politiske anbefalinger:

- En grønn investeringsbank

- En norsk bank for bærekraftig internasjonalt samarbeid

- En revidert handlingsregel for den grønne industriomstillingen

- Innovative anskaffelsesordninger for grønn økonomisk utvikling

4.1 FINANSIERING MED EN RETNINGSGIVENDE ROLLE

Finanssystemene omfatter en blanding av private og offentlige finansielle interesser, som er sammenflettet gjennom en rekke finansielle kontrakter på finansmarkedene. Gå til fotnote nummer 59 Kategorier som «aktiva» og «sikkerhet» er definert i lovverket, som formes gjennom private aktørers fortolkning og tilpasning (for eksempel til finansieringstekniske forhold og innovasjon) og håndheves av offentlige reguleringsmyndigheter. Gå til fotnote nummer 60 Finansreguleringen inneholder et sett med insentiver som skal favorisere eller prioritere én type aktiva eller finansieringsaktiviteter framfor andre, og finansmarkedene er svært «politikk-elastiske» (det vil si at de reagerer raskt selv på minimale reguleringsendringer).

Måten «finansreglene» utformes og håndheves på, definerer det finansielle systemets virkemåte, dets fordelingseffekt mellom aktivatyper, finansielle aktører og brede sosiale grupper, samt varigheten av finansielle kontrakter og investeringshorisonter (for eksempel kortsiktig eller langsiktig). Reglene bestemmer også hvordan man prioriterer ulike typer formue skapt av og innenfor det finansielle systemet. Med andre ord får måten de finansielle systemeneer organisert på, vidtrekkende konsekvenser for samfunnsstrukturene (spørsmålene om ulikhet og fordeling), hvilke typer politiske inngrep som er tilgjengelige («finansialisering» reduserer det finanspolitiske spillerommet ytterligere), og hvilke typer økonomisk virksomhet som prioriteres av eksisterende finansieringsstrukturer.

Økonomiens finansierings- og finansstruktur er ikke nøytral. Hvilken type finansiering som mottas, påvirker hvilke typer investeringer som foretas, og hvilke typer økonomisk virksomhet som utøves. Særlig er det en viktig forskjell mellom finansieringstyper som fremmer investeringer i realøkonomien, og spekulativ finansiering som prioriterer kortsiktig kapitalgevinst med lav risiko gjennom handel i eksisterende aktiva. Gå til fotnote nummer 61 Omlegging av økonomiske strukturer innebærer omlegging av pengestrømmer – gjennom regulering, finansiell innovasjon, institusjonsbygging og bevisst koordinering av politikk – mot investeringer i økonomisk virksomhet som er avgjørende for at det skal finne sted strukturendringer. Kort sagt trenger den grønne omstillingen et finansielt økosystem som støtter innovasjon innenfor industriproduksjon og -tjenester.

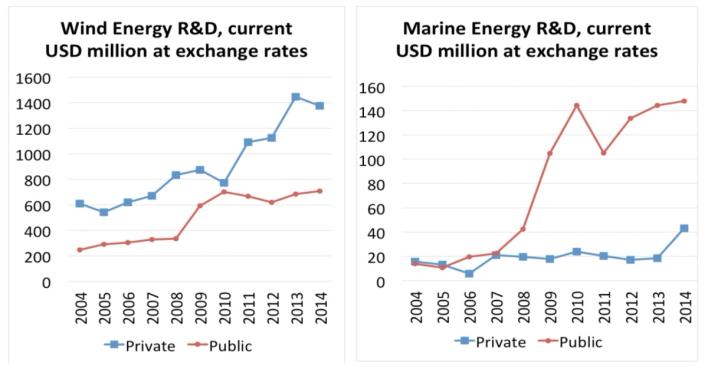

Figur 2 viser at offentlig finansiering er viktig for å holde alternativene åpne ved innovasjon innenfor fornybar energiteknologi. Som Semieniuk og Mazzucato påpeker, er teknologien for vindenergi kommet mye lenger enn den for havenergi, som bare har blitt anvendt til demonstrasjonsprosjekter og er langt fra kostnadseffektiv. Det er påfallende at mønsteret for disse to teknologiene (der vindinvesteringene er av en annen og større dimensjon) er stikk motsatt: Samtidig som privat sektor finansierer mesteparten av den mindre risikofylte vindenergiforskningen, er den mer risikofylte havenergisektoren dominert av offentlige midler – en indikasjon på at offentlig finansiering er svært viktig, spesielt i den tidlige utviklingen av grønn energi. Gå til fotnote nummer 62

Figur 2

Globale investeringer i forskning på og utvikling av fornybar vind- og havenergi.

Denne typen direkte offentlige investeringer har vist seg å mobilisere private investeringer i fornybar energi. Ifølge Deleidi, Mazzucato og Semieniuk Gå til fotnote nummer 63 vil offentlige investeringer ikke bare ha en positiv effekt på private investeringer, men også ha den største positive effekten sammenlignet med andre tradisjonelle politiske verktøy. Mens offentlige investeringer ofte blir misforstått og beskyldt for å fortrenge private investeringer, peker resultatet på at offentlige investeringer har en avgjørende rolle når man skal utvikle teknologi, ta risiko og presse ned enhetskostnadene ved produksjon av fornybar energi.

4.2 OMFANGET AV INVESTERINGENE SOM TRENGS TIL NORGES GRØNNE INDUSTRIELLE OMSTILLING

Som vi argumenterer for ovenfor, ventes det at investeringene i Norges viktigste økonomiske sektor vil synke raskt i løpet av neste tiår. I løpet av forrige tiår utgjorde gjennomsnittlige årlige investeringer i petroleumssektoren mer enn 170 milliarder kroner. Gå til fotnote nummer 64 Disse har trukket arbeidskraft, kapital og innovasjon til petroleumsnæringen.

I henhold til en fersk rapport fra Statistisk sentralbyrå vil, i et scenario med business as usual, nivået på de årlige investeringene i petroleum trolig falle med 60 milliarder kroner i årene 2025–2034. I et scenario med en mer restriktiv utvinningspolitikk beregnes det at årlige investeringer i sektoren faller til 40 milliarder kroner i 2029 (se figur 1 over). På den ene siden viser scenarioene i figur 1 at den fossildrevne motoren i norsk økonomi vil sakke ned på farten. På den annen side viser den samme figuren at økonomiske realressurser som ingeniører, teknikere og produksjonsanlegg vil være tilgjengelige for en ny økonomisk retning. Disse to sidene ved omstillingen fra petroleumsavhengighet – at det gamle må fases ut, samtidig som det nye raskt fases inn – er utgangspunktet for strategien vi foreslår for den grønne kjempen.

Mens olje- og gassinvesteringenes dominerende rolle i de foregående tiårene gjorde at Norge ble penset inn på en petroleumsavhengig økonomisk retning, der kompetanse og teknologi ble knyttet til oljenæringen, krever den grønne omstillingen en rask utvikling i motsatt retning: en massiv mobilisering av kompetanse og teknologi for å bygge grønne industrier og bryte økonomiens oljeavhengighet. En slik grønn industriutvikling vil kreve investeringer i stor skala. Investeringene bør gå hånd i hånd med en bevisst politikk for å begrense petroleumsnæringens ekspansjon, trappe ned investeringene i olje og gass og frigjøre ressurser til rask utvikling av nye grønne industrier.

Takket være en slik tosidig politisk tilnærming kan den grønne vekstmotoren akselereres, mens den fossildrevne vekstmotoren gradvis fases ut.

Hvor store investeringer trengs det for å drive Norges grønne industrielle omstilling? Ifølge et anslag basert på modellen Climate Equity til Stockholm Environment Institute vil Norges rettferdige andel av internasjonal klimareduksjon fram til 2030 kreve årlige investeringer på 50 milliarder kroner, pluss 15 milliarder kroner i årlig støtte til klimatilpasning i utviklingsland. Gå til fotnote nummer 65

Slike anslag er kompliserte. En annen tilnærming er å ta utgangspunkt i reduksjonen i årlige investeringer etter et fall i petroleumsvirksomheten. De ovennevnte scenarioene, publisert av Statistisk sentralbyrå, innebærer en reduksjon i årlige petroleumsinvesteringer på mellom 60 og 130 milliarder kroner i året, sammenlignet med tiåret 2010–2019. Gapet må reduseres med både retningsgivende offentlige investeringer og private investeringer.

Heller enn å vente på at verden skal slutte å kjøpe petroleum, har man i grønn-kjempe-tilnærmingen en proaktiv strategi som stimulerer til det 21. århundrets grønne industrielle revolusjon, som utnytter ressursene – tekniske og økonomiske – i eksisterende petroleumsnæringer, og som samtidig avvikler petroleumsutvinningen. Vi anbefaler derfor en mer restriktiv petroleumspolitikk som viser markedene veien mot en brattere reduksjon i olje- og gassinvesteringene. Nødvendige investeringer i grønn industriutvikling vil derfor kunne komme på over 100 milliarder kroner i årsgjennomsnitt i det kommende tiåret.

4.3 NORGES NYE GRØNNE FINANSLANDSKAP

Ulike offentlige institusjoner bidrar med finansiering langs den norske grønne innovasjonskjeden. Innovasjon Norge, Forskningsrådet, Investinor, Enova, Norfund, Garantiinstituttet for eksportkreditt (GIEK) og Eksportkreditt Norge er en rekke institusjoner som tilbyr finansiering i ulike segmenter. Miljøteknologiordningen er et grønt teknologiprogram rettet mot bedrifter som «bidrar til å løse miljøproblemer», og Nysnø Klimainvesteringer er et nytt statlig eid investeringsselskap som har i oppdrag å redusere utslippene gjennom lønnsomme investeringer i samarbeid med privat sektor. Men som nevnt ovenfor er det ikke tilstrekkelig koordinering mellom disse offentlige institusjonene som støtter grønn industri. Når de institusjonelle og økonomiske støttetiltakene er for fragmenterte, blir det vesentlig vanskeligere å benytte en oppdragsorientert tilnærming til innovasjon og grønn vekst.

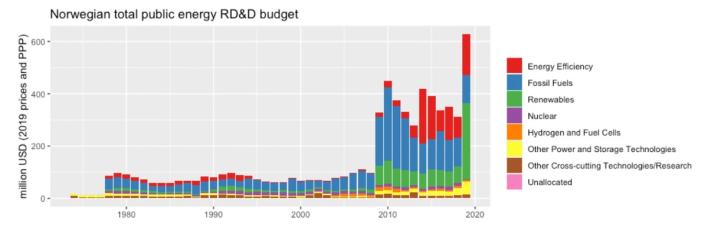

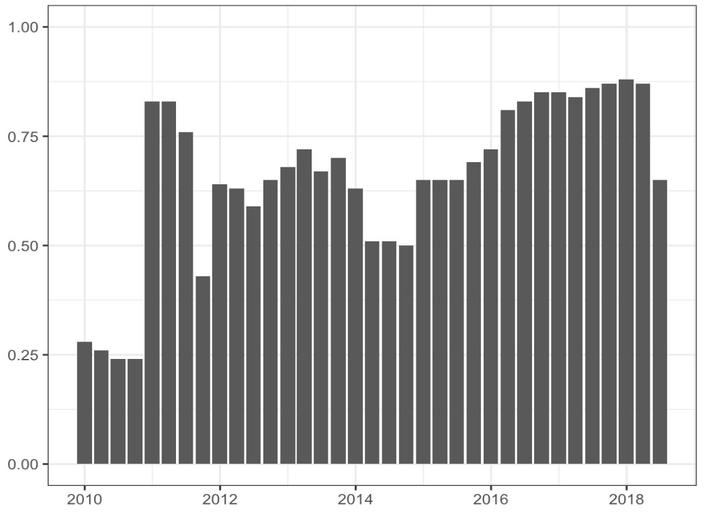

Som det framgår av figur 3, har Norges offentlige finansiering av forskning på og utvikling av fornybar energi økt siden 2010. Gå til fotnote nummer 66

Figur 3

Norges totale offentlige budsjett for forskning og utvikling av energi.

Forventningene til det grønne industriskiftet er høye, og det siste året har det kommet en bølge av private investeringer innenfor den grønne omstillingen. Siden slutten av 2019 har «grønne» selskaper doblet sin prosentandel av den samlede markedsverdien på Oslo Børs. Verdien av grønne aksjer har økt med 84 prosent i perioden fra nyttår til oktober 2020, og flere grønne selskaper har blitt, eller forventer snart å bli, notert på børsen. Gå til fotnote nummer 67 Noen kommentatorer mener at Norge opplever en grønn boble som minner om dotcom-boblen ved århundreskiftet. Gå til fotnote nummer 68

Petroleumsrelaterte selskaper har begynt å gjøre virksomheten sin grønnere og skille ut grønn virksomhet i nye selskaper for å surfe på den grønne bølgen. At leverandørselskapet Aker Solutions har fisjonert ut karbonfangst- og havvindvirksomheten i to nye selskaper og fusjonert med det mindre Kværner, signaliserer et strategisk skifte mot det å kapre andeler på internasjonale energimarkeder og skille virksomhet innenfor fornybar energi fra den innenfor petroleumsutvinning. Gå til fotnote nummer 69

Den norske regjeringen har åpnet blokker for havvindutvikling og kommer til å lyse ut anbud i januar 2021. Gå til fotnote nummer 70 Flere private selskaper har fattet interesse for det norske havvindmarkedet. Private-equity-selskapet HitecVision og italienske ENI har opprettet et fellesforetak kalt Vårgrønn, som har som mål å bygge 1 GW havvind og investere 20 milliarder kroner innen 2030. Gå til fotnote nummer 71

Den norske trenden er på linje med et internasjonalt skifte. Prisen på petroleum har ennå ikke hentet seg tilbake til nivået før koronaen. Samtidig prioriteres fornybar energi i elektrisitetsnett, og fornybare energiselskaper har derfor klart seg bedre enn andre sektorer. En rekke petroleumsselskaper har skrevet ned verdien av petroleumsaktiva, Gå til fotnote nummer 72 mens investeringene i fornybar energi har økt i verdi. Gå til fotnote nummer 73

Det er uklart om skiftet i private investeringer i retning av fornybar energi er et tegn på et langsiktig og varig skifte i retning grønn energiutvikling. Kanskje er den nåværende trenden en ny green fling Gå til fotnote nummer 74 – et kortvarig engasjement for fornybar energi som varer så lenge oljeprisen er lav, men deretter snus når fossil energi igjen blir mer lønnsomt. Norske politikere bør ikke bruke de økonomiske trendene som har oppstått i kjølvannet av koronakrisen, som en sovepute. En varig og langsiktig grønn industriomstilling er en stor utfordring som krever dristig og strategisk politikk. Den globale grønne omstillingen er avhengig av en hurtighet og effektivitet som ikke bør undervurderes. Ifølge en fersk rapport fra DNV GL Gå til fotnote nummer 75 vil Norge bare komme halvveis til målene for nasjonal utslippsreduksjon innen 2030, samtidig som endringen i den globale energietterspørselen vil legge press på norsk petroleumseksport. Hvis norske lovgivere ønsker å nå sine egne utslippsmål og unngå katastrofale klimaendringer samtidig som de utvikler nye næringer, kan de ikke vente på at den private sektoren skal løse problemet alene, men må være klar til å ta på seg en lederrolle.

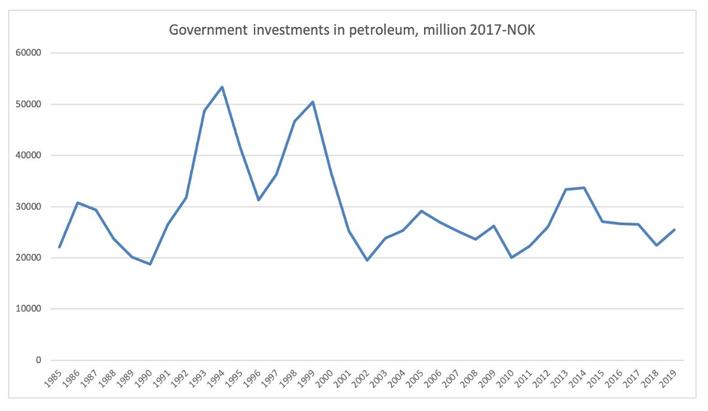

Dette vil kreve at man koordinerer offentlige institusjoner og deres investeringer med tanke på den grønne industriomstillingen. Staten har vært en hovedinvestor i petroleum. Siden 1985 har staten hvert år investert direkte fra ca. 20 milliarder kroner og oppover, justert for inflasjon (figur 4). På samme måte som tålmodige og langsiktige offentlige investeringer har vært en vesentlig del av de totale investeringene i petroleum, vil offentlige investeringer sannsynligvis måtte bli en vesentlig del av grønne investeringer.

Figur 4 Gå til fotnote nummer 76

Norges offentlige investeringer i petroleum.

4.4 OFFENTLIGE ANSKAFFELSER

Anskaffelser er et annet svært effektivt virkemiddel innenfor offentlig finansiering. Offentlige anskaffelser har spilt en avgjørende rolle i innovasjonskjeden. I tiden før andre verdenskrig var offentlige anskaffelser det viktigste virkemidlet for å støtte utviklingen av ny teknologi til offentlige oppdrag (særlig militære). Gå til fotnote nummer 77 I tiårene etter andre verdenskrig var det også et viktig politisk verktøy for industriskaping og -beskyttelse samt generell industriell modernisering. Gå til fotnote nummer 78 I dagens bølge av politiske endringer får offentlige anskaffelser en enda større rolle. Som Lember et al. anfører, anses offentlige anskaffelser i økende grad som et horisontalt politisk tiltak som bør anvendes på tvers av offentlig sektor og uavhengig av egenskapene eller samfunnsoppdragene til offentlige organer. Gå til fotnote nummer 79

I Norge utgjorde i 2017 offentlige anskaffelser 523 milliarder kroner, eller mer enn 16 prosent av BNP. Gå til fotnote nummer 80 Til tross for initiativ på lovgivningsområdet de siste fem årene har få offentlige organisasjoner tatt i bruk innovative anskaffelser. Samtidig viser nyere forskning at norske offentlige anskaffelser av innovasjon har en klart positiv innvirkning på innovasjonen i næringslivet. Gå til fotnote nummer 81 Dette indikerer at anskaffelser av innovasjon er en offentlig ressurs som bare i liten grad har blitt utnyttet i det norske innovasjonssystemet, og at det er behov for å utvikle spesifikk kompetanse i offentlige organisasjoner.

4.5 OLJEFONDET OG NASJONAL SPARING

Oljefondet (Statens pensjonsfond utland) er verdens største statlige investeringsfond. Et statlig investeringsfond kan tjene ulike formål og har vært en av flere mekanismer som gjør at myndighetene kan dirigere offentlige midler inn i prioriterte og sentrale sektorer. Hvis statlige investeringsfond legger om investeringsstrategien i retning grønn sektor, ville det kunne bringe rundt 8,2 billioner USD inn i finansieringen av klimatiltak. Samtidig er de statlige investeringsfondenes porteføljer utsatt for klimarelatert finansrisiko. Til tross for noen viktige nylige initiativer forblir fondenes aktivitet i lavkarbonsektorer (mindre enn 1 % av alle investeringer) preget av ønsketekning. Få statlige fond vurderer klimarisikoen i porteføljeselskapene systematisk Gå til fotnote nummer 82, og svært få offentliggjør informasjon om egen klimapolitikk og -strategi. Gå til fotnote nummer 83 I tillegg til at statlige investeringsfond (ofte samtidig) tjener ulike typer formål – kortsiktig ad-hoc-stabilisering og mer langsiktig avkastning på investeringene – kan investeringsstrategiene variere med hensyn til internasjonalisering. For eksempel er et av Singapores nasjonale investeringsfond – Temasek Holdings – et av de minst internasjonaliserte nasjonale investeringsfondene i verden. Temasek er et statlig eid investeringsselskap som er underlagt det singaporske finansdepartementet, og som har en forvaltningskapital på ca. 200 milliarder USD (per 2019). Gå til fotnote nummer 84 Dets historie går tilbake til 1974, da det var dårlig tilgang til private investeringer, samtidig som behovet for å utvikle viktige infrastruktursektorer krevde betydelig kapital. Temasek ble etablert som et holdingselskap for viktige statlige foretak, blant annet innenfor sektorene luftfart, skipsfart, telekommunikasjon og bank – til sammen ca. 35 statlig tilknyttede selskaper. Gå til fotnote nummer 85 Den institusjonelle strukturen gjorde det mulig for staten å forfølge politisk orienterte mål ved å regulere de nyetablerte sektorene, samtidig som Temasek Holding Company skulle eie og forvalte investeringene i nye sektorer på et kommersielt grunnlag. Gå til fotnote nummer 86 På en risiko-avkastning-skala er fondet rettet mot langsiktig avkastning. Det fungerer som en aktiv aksjeinvestor Gå til fotnote nummer 87 og oppfyller både forvaltnings- og utviklingsmandater. Gå til fotnote nummer 88

Til tross for at det skjedde en vesentlig endring i ledelsen på begynnelsen av 2000-tallet som førte til prioritering av aksjonæravkastning og en mer dynamisk holdning til internasjonalisering, forblir Temasek sterkt knyttet til innenlandsk økonomi og valuta: 24 % av forvaltningskapitalen er investert innenlands, og 57 % av aktivaene er denominert i singaporsk dollar. Gå til fotnote nummer 89 Gjennom sin privatiseringsstrategi (en stor andel av de statlige foretakene tilknyttet Temasek Holdings ble privatisert og børsnotert på 1990-tallet) gikk Temasek over til å utvikle en egen vekststrategi, som inkluderte rask vekst i internasjonale investeringer fra 2000-tallet. Dette gjør Temasek til et selskap som forvalter sin egen portefølje av investeringer i stedet for å fungere som et redskap til å kontrollere statlige foretak. Gå til fotnote nummer 90 Ved å følge en internasjonaliseringsstrategi har Temasek bidratt til Singapores regionaliseringsstrategi og, i siste instans, til landets økonomiske diplomati i Asia og andre verdensdeler. Gå til fotnote nummer 91

På samme måte vil oljefondet kunne bli en viktig innenlandsk oppdragsorientert aktør og en mektig global pådriver for grønn økonomisk utvikling. De fleste statlige investeringsfond har ikke pensjonsforpliktelser, men tjener makroøkonomiske formål gjennom langsiktige investeringsstrategier – selv om fond der stabilisering er en viktigere delmål, kan ha et mer kortsiktig perspektiv på grunn av høyere likviditetspreferanse i porteføljen. Gå til fotnote nummer 92 Ettersom de statlige investeringsfondene representerer en gruppe statlig eide investorer og ikke må legge ensidig vekt på aksjeeiernes finansielle avkastning (slik private investorer typisk gjør), er det relativt enklere å inkludere eksplisitte mål om bærekraftighet og klimaorientering i mandatet. Gå til fotnote nummer 93 For eksempel kunngjorde Singapores Temasek karbonnøytralitet i 2020 og har satt to klimarelaterte mål for porteføljen: å halvere karbonekvivalenten innen 2030 og å oppnå karbonnøytralitet for hele investeringsporteføljen innen 2050. Gå til fotnote nummer 94

På grunn av Gå til fotnote nummer 95 sin globale karakter forvalter de statlige investeringsfondene en kompleks blanding av aktiva (for eksempel kontanter, aksjer i offentlige og private selskaper, eiendom, infrastruktur, venturekapital og hedgefond). De er derfor «lærende organisasjoner» som forvalter store internasjonale og komplekse porteføljer. Kombinert med den systemiske makten de har i det globale finanssystemet, gjør dette statlige investeringsfond til en unik type offentlige investorer som på lik linje med andre institusjonelle investorer har mulighet til å gripe direkte inn i private foretak. Gå til fotnote nummer 96 Takket være disse faktorene er de statlige investeringsfondene godt posisjonert til å ta på seg en mer aktiv rolle og uttrykkelig fremme grønne sektorer.

Oljefondet har økt miljøengasjementet over tid. En del av fondet omfattes av de miljørelaterte mandatene, som for tiden ligger i området 30–120 milliarder kroner. Siden 2018 har det vært mulig å investere i unotert fornybar energiinfrastruktur. Gå til fotnote nummer 97 Oljefondets grønne investeringer har imidlertid holdt seg på et konstant lavt nivå det siste tiåret, som vist på figur 5.

Figur 5 Gå til fotnote nummer 98

Miljørelaterte investeringer i prosent av oljefondet

Hvis de statlige investeringsfondene skal bli mer aktive grønne investorer (enten direkte eller gjennom kapitalforvaltningselskaper), vil det også kreve en betydelig oppbygging av kapasitet (styre, ledelse, medarbeidere) på tvers av organisasjonene. Blant annet må de få kapasitet til å samarbeide med porteføljeselskapene om klimarelaterte spørsmål, til å velge ut og overvåke kapitalforvaltere basert på klimarelaterte resultater og til å investere direkte i sektorer med lave karbonutslipp. Gå til fotnote nummer 99 Dessuten er det viktig at man får en bedre forståelse for investeringsmuligheter i sektorer med lave karbonutslipp og risiko knyttet til sektorer med høye utslipp. Slik vil oljefondet gradvis kunne omformes til et verktøy for klima- og industripolitikk. En endring av mandatet vil måtte være gjennomgripende, siden fondet ikke kan forfølge flere motstridende mål – for eksempel maksimering av kapitalavkastning kontra klimapolitiske mål – på samme tid.

I denne diskusjonen er det viktig å klargjøre skillet mellom nasjonal sparing og husholdningenes sparing. Det synes å være en utbredt offentlig oppfatning i Norge at oljefondet inneholder nasjonens «sparepenger» for framtiden, og at det å ta penger ut av fondet er å «stjele» fra framtidige generasjoner. Men dette er ikke alltid tilfelle. For kommende generasjoners økonomiske velferd vil det som skjer med hensyn til innenlands innovasjon, industriutvikling og sysselsetting av landets arbeidskraft, være av langt større betydning enn det som skjer med oljefondet. Hvis det er lite innovasjon, svak industriutvikling og høy arbeidsledighet i framtiden, vil «sparepengene» i utenlandske finansmarkeder være til begrenset nytte. Dollarene vil gjøre det mulig å importere flere utenlandske varer til Norge, men de vil ikke rette opp et ødelagt industrigrunnlag, kompensere for tiår med lite innovasjon eller skape anstendige jobber for arbeidsledige nordmenn.

Ragnar Frisch, en norsk mottaker av Sveriges Riksbanks pris i økonomisk vitenskap til minne om Alfred Nobel, sa det slik: «Sparing for et enkelt individ og for samfunnet som helhet er to helt forskjellige ting.» Frisch påpeker at enkeltindivider kan spare ved å la være å forbruke varer og gjenstander som ligger til salgs i butikkene. Dette kan ikke overføres til samfunnet som helhet. «Samfunnet som helhet kan ikke spare bare ved å begrense forbruket. Samfunnets sparing krever, for at den skal bli effektiv, en forandring i produksjonen», ifølge Frisch. Gå til fotnote nummer 100 Samfunnet kan ikke sette penger i banken til pensjon, slik enkeltpersoner kan, for samfunn går ikke av med pensjon. Det er gjennom å øke effektiviteten med hensyn til produksjon av maskiner, hus, skip, veier og så videre – «varige, nyttige gjenstander» – at samfunnet sikrer kommende generasjoners økonomiske velferd.. «Det er bare ved en slik produktiv foranstaltning at samfunnet som helhet kan få i stand en sparing», ifølge Frisch. Gå til fotnote nummer 101

Per i dag ser det ut til at Norges dominerende industri og viktigste kilde til eksportinntekter ikke er bærekraftig, og de årlige investeringene ventes å synke raskt i løpet av det neste tiåret. Et mislykket skifte bort fra petroleum ville kunne medføre betydelig risiko for sysselsetting, vekst og den norske velferdsstaten. Hvis sparing i utlandet blir et mål i seg selv og forhindrer nødvendige

produktive investeringer på hjemmebane, setter man på spill vekst, innovasjon, sysselsetting og framtidige generasjoners økonomiske sikkerhet.

Den nåværende situasjonen er en helt annen enn situasjonen i 2001, da handlingsregelen ble vedtatt. Den har tjent målet om økonomisk stabilitet på en god måte. Når den norske økonomien nå går inn i en fase der status quo ikke lenger er et alternativ, kommer politikerne kanskje til å trenge en revidert handlingsregel som tar hensyn til den grønne industriomstillingen.

Anbefalinger

ETABLERING AV EN GRØNN INVESTERINGSBANK

Den norske staten kan opprette en grønn investeringsbank som skal kanalisere offentlige investeringer inn i grønne næringer og dermed mobilisere privat kapital. Ambisjonen til denne institusjonen bør være å forene Norges unike finansielle styrke med landets avanserte industrigrunnlag. Dette skjer ved at noe av formuen fra petroleumsutvinning kanaliseres inn i investeringene som nå er nødvendige for å gjennomføre det grønne industriskiftet. Samfinansiering (kan gjøres obligatorisk for visse typer prosjekter, sektorer eller teknologier) med forretningsbanker og eventuelt andre private finansinstitusjoner kan være en effektiv metode for å skape en crowding-in av privat finansiering til prosjekter som den private sektoren ikke kan eller vil investere i på egen hånd.

Strategiske utviklingsbanker sitter ofte på en betydelig analytisk kapasitet i form av teknisk kompetanse og markedsinformasjon, som forretningsbanker eller andre typer finansieringsagenter ikke har. Gå til fotnote nummer 102 Slik blir det mulig for offentlige utviklingsbanker å foreta due-diligence-undersøkelser av prosjekter, særlig forhåndsvurderinger (det vil si før finansiell vurdering), basert på framtidsrettede prognoser og estimater (med hensyn til potensielle markeder, teknologisk modenhet og risiko, forsyningskjeder og flaskehalser i regelverket). Gå til fotnote nummer 103 Private kommersielle långivere legger stor vekt på vurderinger utført av utviklingsbanker, siden framtidsrettet evaluering krever mer omfattende, intern og spesialisert kompetanse sammenlignet med evaluering basert på foretakets historikk. På denne måten kan offentlige finansinstitusjoner fungere som «døråpnere» for selskaper med begrenset tilgang til finansiering. Gå til fotnote nummer 104

Lånesyndikering i fellesskap med andre finansielle aktører, særlig multilaterale banker og internasjonale institusjoner, kan være en annen mekanisme for finansiering av storskala- og megaprosjekter i Norge og spesielt i utlandet. Gå til fotnote nummer 105 Den grønne investeringsbanken ville kunne identifisere investeringsmuligheter langs hele innovasjons-/produksjonskjeden som kan stimulere til grønn industriutvikling og fremme konkurranseevnen samt eksperimentering og innovasjon nedenfra i lavutslippssektorer.

Bankens samfunnsoppdrag ville kunne være å fremme innovasjon, stake ut den grønne retningen for norsk økonomisk vekst og skape nye innovasjonslandskap ved å være en investor i første instans, i stedet for långiver i siste instans. Den grønne omstillingen er en langsiktig utfordring og krever derfor en langsiktig og tålmodig økonomi. En grønn investeringsbank må derfor på samme måte ha et langsiktig og tålmodig perspektiv. En lengre investeringshorisont er også knyttet til målene for lønnsomheten og driften. Offentlige investeringsbanker opererer vanligvis med lavere lønnsomhetsmål og har tilgang til statlige garantier, slik at de blir i stand til å reise billigere kapital på internasjonale markeder og dermed redusere låntakernes finansieringskostnader. Derfor er den grønne investeringsbanken avhengig av fullt eller delvis statlig eierskap for at den skal kunne utvikle investerings- og giringsfunksjonene (giring av opprinnelig offentlig kapitaltilskudd gjennom senere lån) fullt ut. I stortingsmeldingen Statens direkte eierskap i selskaper defineres tre kategorier av statlig eierskap i selskaper, og for kategori 3 er eierskapet begrunnet med «mest mulig effektiv oppnåelse av sektorpolitiske mål». Gå til fotnote nummer 106 I likhet med begrunnelsen for at staten skal ha en eierandel på 100 % i Norfund, vil statens mål som eier av den grønne investeringsbanken kunne være å bidra direkte til den grønne omstillingen og en bærekraftig industri- og næringsutvikling i Norge og utlandet. Gå til fotnote nummer 107

Utviklingsbankenes evne til å utvikle intern teknisk ekspertise og vurderingskompetanse gjør det mulig for dem å ha en mer kunnskapsbasert tilnærming til risikofaktorene, som er betydelige på tvers av spekteret av grønn teknologi og sektorer. Disse bankene er mer tilbøyelige til å delta i samfinansieringsordninger og ordninger for videreutlån, der de tilbyr finansiering i fellesskap med eller gjennom kommersielle långivere. Muligheten til å evaluere og prise risiko og evnen til å tiltrekke seg private långivere er en ting som skiller utviklingsbankene fra utviklings- eller klimafond som investerer i utviklingsland ved å kombinere finansielle instrumenter som allerede eksisterer, eller som finansieres direkte av giverlandene. Eksempler på slike fond er Norfund i Norge, Swedfund i Sverige og FMO Gå til fotnote nummer 108 i Nederland. Gå til fotnote nummer 109 Til tross for at klimafondene er et synlig element i finansieringen av klimatiltak, har de begrenset teknisk kunnskap – som ofte i siste instans avgjør hvilke typer finansiering som er tilgjengelig for grønne prosjekter. De er også begrenset når det gjelder måter å reise kapital på. Derfor opererer de noen ganger med et lavt antall finansielle instrumenter og har liten handlingsfrihet med tanke på hvilke typer prosjekter eller teknologier de kan finansiere, og hvilken risiko de kan ta.

Den grønne investeringsbanken er videre et redskap som sikrer at Norges «entreprenørstat» og borgere er også representert – og ikke bare deltar i risikotakingen, men også høster fortjenesten fra denne. Dette innebærer om nødvendig at man må stille betingelser til arbeidsvilkår, fordeling av fortjenesten og miljøvirkninger.

KONSOLIDERING AV DEN GRØNNE EKSPORTINNSATSEN UNDER EN NORSK BANK FOR BÆREKRAFTIG INTERNASJONALT SAMARBEID KNYTTET TIL DEN GRØNNE INVESTERINGSBANKEN

Eksport blir en grunnsøyle i Norges grønne industristrategi. De norske myndighetene vil kunne opprette en norsk bank for bærekraftig internasjonalt samarbeid (NBBIS).

Norge er allerede en stor eksportør av kapital, gjennom oljefondet. Spørsmålet er om alle investeringsbeslutninger bør treffes basert på et rent finansielt perspektiv (med sikte på å maksimere finansiell avkastning), eller om strategien bør diversifiseres. Vi mener situasjonen krever at en del av Norges enorme økonomiske styrke anvendes direkte til utslippsreduksjonsprosjekter på globalt nivå og for å sikre og videreutvikle avanserte innenlandske industrier på nasjonalt nivå. Dette blir NBBIS’ samfunnsoppdrag. Banken vil bli et redskap for å fremme grønn utvikling og eksport, og den bør tilstrebe å forene globale forpliktelser og lokale produksjonsarbeidsplasser, eller, med andre ord, forene verdens behov for utslippskutt med Norges behov for grønn industriutvikling. Gjennom om en slik politikk kan man gjøre noe med mangelen på grønne investeringer i deler av verden, samtidig som man sikrer at prosjektene utvikles på en sosialt bærekraftig og rettferdig måte og samtidig stimulerer etterspørselen etter norsk eksport.

Det finnes flere eksempler på hvordan dette har blitt gjort i andre land. For eksempel er Deutsche Investitions- und Entwicklungsgesellschaft (DEG) et datterselskap av den statseide nasjonale utviklingsbanken KfW, som har vært en av de viktigste aktørene i finansieringen av programmer for fornybar energi og energieffektivitet i Tyskland. I tillegg har KfW investert aktivt over hele verden, spesielt i utviklingsland, og dermed hjulpet tyske selskaper med å etablere virksomhet eller programmer for utviklingsbistand i utlandet. På denne måten fungerer KfW som en finansinstitusjon, som arbeider for å finansiere Tysklands industripolitiske mål både innenlands og utenlands. På den annen side kan en slik tilnærming undergrave utviklingslandenes evne til å iverksette industri- og finanspolitikk som bidrar til grønn vekst. Gå til fotnote nummer 110 For at dette skal unngås, foreslår vi at det stilles krav til lokal samfinansiering når investeringer gjøres i utlandet. På denne måten vil den grønne investeringsbanken samfinansiere grønne sektorer sammen med lokale finansinstitusjoner og dermed tilby sin egen finansielle kompetanse til lokale finansielle aktører (typisk banker) i utviklingsland og bidra til at disse aktørene lærer gjennom praktisk erfaring. Dette tar tid, og derfor er det avgjørende med langsiktig finansielt engasjement. Banksektoren læringsprosess har vært avgjørende for finansieringen av industriteknologien i utviklede land: Den økonomiske utviklingen skjedde når lokale industriforetak mottok finansiering til investeringer, ikke bare prosjekter. Gå til fotnote nummer 111

Det finnes allerede andre eksisterende institusjoner som helt eller delvis ville kunne slås sammen med den nye grønne investeringsbanken. Norfund har drevet virksomhet på vegne av norske myndigheter i egenskap av å være et statlig investeringsselskap som bistår i utviklingen av privat sektor i u-land. Gjennom egenkapital og lån investerer Norfund i prioriterte sektorer, inkludert grønn energi og infrastruktur. Gå til fotnote nummer 112 Det har samlet en betydelig kompetanse i utviklingsregioner, blant annet i Afrika, som kan styrkes og utvides ytterligere før fondet kan omdannes til et datterselskap av banken. Selskapet vil kunne beskjeftige seg utelukkende med internasjonale investeringer i grønne sektorer i utlandet.

Andre eksisterende institusjoner som Eksportkreditt, GIEK, NORWEP og Innovasjon Norge har alle overlappende mandat når det gjelder eksportfremmende tiltak, eksportrådgivning og investeringer i utlandet. Norfund forvalter en portefølje på 25 milliarder kroner spesifikt rettet mot utvikling av fornybar energi i u-land. Kompetanse- og ansvarsområder knyttet til grønne investeringer ville kunne pålegges NBBIS, siden eksportpolitikken er integrert i den grønne industristrategien.

NBBIS ville kunne opprettes som et heleid datterselskap under den grønne investeringsbanken.

ENDRING AV HANDLINGSREGELEN FOR Å TA HENSYN TIL DEN GRØNNE INDUSTRIOMSTILLINGEN

Den norske staten mangler ikke kapital til investeringer i grønn industriutvikling. Det er sannsynligvis nødvendig med så store investeringer at skatter ikke vil være en tilstrekkelig finansieringskilde.

Statlig låneopptak til industrielle investeringer er forbudt i henhold til dagens handlingsregel, og det samme gjelder bruk av kontantstrømmen fra olje og gass til samme formål. Men regelen vil kunne endres. Dagens handlingsregel gjør at norsk økonomi fortsetter med samme retning, og den vil kunne stå i veien for en grønn overgang. Statens investeringer i petroleum holdes utenfor det «normale» budsjettet, da hverken utgifter og inntekter fra sektoren inkluderes det strukturelle oljekorrigerte underskuddet.

I dagens fiskale system er petroleumsinvesteringene – som siden 1985 har variert mellom 20 milliarder og 50 milliarder kroner per år justert for inflasjon – ikke underlagt samme inflasjonspolitiske disiplin som handlingsregelen pålegger alle andre former for offentlige utgifter.

Norge vil kunne endre handlingsregelen hvis den står i veien for en grønn industriomstilling.

LAVE LAVKARBONUTSLIPP OG INNOVASJON MÅ VEKTLEGGES HØYERE I ANSKAFFELSESPROSESSENE

Gjennom offentlige anskaffelser skaper staten en betydelig etterspørsel etter varer og tjenester fra privat sektor. Bygg og anlegg er et område som har høyt utslippsnivå, og som også står for en stor andel av offentlige anskaffelser. Offentlige anskaffelser bør brukes til å fremme grønn industriutvikling og innovasjon og må vektlegges høyere i anskaffelsesprosesser. For at innovasjoner som karbonfangst- og -lagringsteknologi skal bli lønnsomme, må staten bruke offentlige anskaffelser aktivt.

Norsk Industri har uttalt at prisen på anskaffelsestidspunktet ofte vektlegges for høyt på bekostning av kvalitet, innovasjon og miljø, og har foreslått at miljøet vektlegges med minst 30 prosent. 30 prosent bør være et minstenivå.

OPPRETTELSEN AV ET KLIMA- OG INDUSTRIDEPARTEMENT

For å koordinere og gjennomføre den grønne industristrategien vil Norge kunne opprette et nytt klima- og industridepartement. Det er viktig å koordinere utfasingen av petroleum og innfasingen av grønn industri samt å sikre at tilpasningsbyrden ikke må bæres av norske arbeidstakere.