I skyggen av eierlinja

I Norge har det siden etterkrigstiden vært et uttalt politisk mål at så mange som mulig skal eie sin egen bolig. Boligpolitikken har i stor grad vært rettet mot dette ene målet, og er det ennå. Det har langt på vei vært vellykket. Fire av fem eier egen bolig. Eller for å være helt presis: 81,6 prosent av befolkningen bor i en bolig eid av en eller flere personer i husholdningen. Gå til fotnote nummer 1

Samtidig er det ikke alt ved den norske boligpolitikken som fungerer like godt. Boligprisene har økt dramatisk de siste tiårene, og betydelig mer enn lønningene. En beregning viser at mens en boligkjøper i 1993 måtte ut med 1,4 årslønner for å kjøpe en 50 kvadratmeter stor leilighet, måtte man i 2023 ut med 3,9 årslønner for den samme boligen. Gå til fotnote nummer 2De høye prisene gjør det vanskelig for mange å komme inn på boligmarkedet.

Muligheten til å kjøpe bolig går i arv: Sannsynligheten for å kjøpe egen bolig er høyere hvis foreldrene har over gjennomsnittlig formue. Gå til fotnote nummer 3 En av fire får hjelp av foreldre til å kjøpe bolig. Gå til fotnote nummer 4 I Oslo er tallet to av tre. Gå til fotnote nummer 5 Alle har med andre ord ikke samme mulighet til å kjøpe egen bolig. Også folk i jobb har dårlige muligheter på boligmarkedet. Ifølge LOs boligindeks vil en enslig helsefagarbeider i deltidsstilling ha råd til 8 prosent av omsatte boliger. I de store byene vil hen ha råd til en eller to prosent av boligene. Gå til fotnote nummer 6

I distriktene er boligprisene betydelig lavere, men også der kan det være vanskelig å skaffe seg bolig. De lave prisene gjør det risikabelt å bygge boliger, fordi markedsverdien av boligen vil være mindre enn kostnadene ved å bygge. Gå til fotnote nummer 7

Hverken i by eller bygd klarer markedet å levere nok boliger som folk har råd til. 18,4 prosent av befolkningen leier bolig. Gå til fotnote nummer 8 Andelen som leier er størst blant yngre, men også blant de som er over 40 år er det omtrent ti prosent som leier. Gå til fotnote nummer 9 Litt under halvparten av alle leietakere er såkalte langtidsleietakere, det vil si personer over 30 år som har leid bolig sammenhengende de siste fem årene. Gå til fotnote nummer 10 Andelen husholdninger som er langtidsleiere økte fra omtrent fem prosent i 2007 til omtrent åtte prosent i 2018. Gå til fotnote nummer 11

En undersøkelse blant leietakere viser at de fleste som leier ønsker å eie sin egen bolig. Samtidig opplever 72 prosent av de spurte at boligprisene stiger raskere enn egne økonomiske midler. Gå til fotnote nummer 12

Til forskjell fra de fleste andre velferdsstater, har ikke Norge en stor, sosialt innrettet boligsektor. De mest vanskeligstilte kan ha rett på kommunal bolig, og en del har rett på økonomisk støtte i form av bostøtte. Men det store flertallet av den millionen nordmenn som leier bolig, er overlatt til seg selv og det private utleiemarkedet.

Ustabilt og utrygt å leie

I motsetning til de som eier sin egen bolig kan ikke leietakere selv bestemme hvor lenge de vil bli boende. Hvilke rettigheter man har som leietaker avhenger av om man leier av en privatperson eller av noen som driver med utleie som næringsvirksomhet. De som leier hos privatpersoner har svake rettigheter. Privatpersoner som leier ut deler av egen bolig eller en sekundærbolig, har lov til å leie ut med korte kontraktsperioder, og har også mulighet til å si opp leieforholdet hvis de skal bruke boligen selv.

Ifølge Forbrukerrådets undersøkelse har 24 prosent av leietakere flyttet i løpet av de siste 12 månedene. Den vanligste årsaken til flytting er «endring i livssituasjon», for eksempel at man flytter på grunn av jobb eller studier. Men så mange som en av tre av de som flyttet oppgir at flyttingen var på grunn av forhold huseier - og ikke leieboeren selv - rår over. Gå til fotnote nummer 13

Det kan bety at en god del leietakere opplever at de må flytte mot sin vilje. Det kan være vanskelig å finne en ny leiebolig. Leietakere med barn er ekstra utsatt, fordi de gjerne vil bli boende i samme skolekrets, noe som begrenser utvalget av boliger betydelig. 35 prosent av barnefamilier føler seg utrygge på om de kan fortsette å bo der de bor nå. Gå til fotnote nummer 14

I tillegg til korte kontrakter eller oppsigelse av leiekontrakten, så har utleier mulighet til å øke husleia. Utleiere har lov til å øke husleien tilsvarende konsumprisindeksen, og i tillegg har de lov til å justere leieprisen til såkalt «gjengs leie» hvert tredje år. Hva som er gjengs leie er en skjønnsmessig vurdering, noe som gir utleier rom til en stor økning i leieprisen. Seks prosent av leietagere oppgir at for høy leiepris var årsaken til at de flyttet forrige gang de flyttet. Gå til fotnote nummer 15

Dyrt å leie

De siste årene har leieprisene steget i rekordfart. I 2022 og 2023 steg leieprisene med til sammen 15,2 prosent. Det tilsvarer nesten en like stor økning som de ni foregående årene. Fra 2013 til 2021 økte leieprisene med 15,8 prosent. Gå til fotnote nummer 16Lønnsveksten har ikke holdt tritt. Fra 2015 til i dag har det knapt vært reallønnsvekst i Norge. Gå til fotnote nummer 17

Blant de som leier er det betydelig flere med lav inntekt enn i befolkningen generelt, som studenter, pensjonister og mottakere av trygdeytelser. Samtidig er den største gruppen blant leietakere yrkesaktive. Omtrent en tredjedel av de som leier jobber heltid. Gå til fotnote nummer 18Omtrent halvparten av leietakere bor alene. Det er dyrere å bo alene, og det er også vanskeligere å kjøpe egen bolig med én inntekt.

Forbrukerrådets undersøkelse viser at nesten halvparten av leietakerne opplever det å betale husleie som å «kaste penger ut av vinduet». Gå til fotnote nummer 19Når leietakere blir spurt om hva som er viktig for dem hvis de ser for seg å leie lenge, er «stabilt rimelig husleie» det aller viktigste for en tredjedel, og over halvparten rangerer det som svært viktig. Gå til fotnote nummer 20

Boligeiere vil stort sett ha stadig mindre utgifter til bolig etter hvert som boliglånet blir mindre og mindre i forhold til lønnen. Slik er det ikke for leietakere.

Når mye av inntekten brukes på husleie, er det vanskelig å spare til egenkapital. De høye leieprisene kan derfor bli et hinder for å kunne kjøpe sin egen bolig. Det gjør at folk blir «sittende fast» i leiemarkedet livet ut.

Vanskelig å finne leiebolig

Seks av ti leietakere synes det er vanskelig å finne en egnet leiebolig. Personer med innvandrerbakgrunn, småbarnsforeldre og personer med lav inntekt er spesielt utsatt for å oppleve gjentatte avslag. En av fire har opplevd gjentatte avslag på leiemarkedet. Nesten hver femte leietaker har følt seg diskriminert, særlig personer med innvandrerbakgrunn fra ikke-europeiske land. Når de som opplever seg diskriminert blir spurt, er «lav inntekt eller garanti fra Nav» og «utseende og etnisitet» de vanligste årsakene som oppgis til hvorfor de tror at de blir diskriminert. Gå til fotnote nummer 21

Det lønner seg å eie

Unge oppfordres gjerne til å «komme seg inn på boligmarkedet». Hvis man først er «inne», er man berget. Årsaken til denne oppfordringen er dels fordi det gjerne er dyrt og usikkert å leie, men først og fremst fordi det som regel er lønnsomt å eie. I hvert fall i byene hvor prisveksten er størst.

La oss illustrere forskjellen på å eie og leie gjennom et eksempel:

Leie eller eie

Lucas og Emma er begge 25 år og ferdig utdannede barnehagelærere. Begge får jobb i Oslo og har en årslønn på 500 000 kroner. Etter skatt får de utbetalt omtrent 32 000 kroner hver måned.

I likhet med to av tre som kjøper sin første bolig i Oslo, Gå til fotnote nummer 22får Lucas hjelp av foreldrene sine. Han får 300 000 kroner til egenkapital, og i tillegg stiller foreldrene som medlåntakere. Siden foreldrene er med å garantere for lånet, krever ikke banken at kravet om 15 prosent egenkapital oppfylles. Derfor får Lucas et lån på 3,7 millioner kroner, og kan kjøpe en leilighet til 4 millioner kroner. Lucas kjøper en leilighet på 35 kvm i bydelen Gamle Oslo. Gå til fotnote nummer 23Boliglånet har 5 prosent rente, og Lucas må betale 20 000 kroner i renter og avdrag hver måned. I tillegg kommer felleskostnader på 2500 kroner. Lucas bokostnader blir dermed ca. 22 500 kroner i måneden. Reelt er summen lavere på grunn av rentefradraget. Gå til fotnote nummer 24

Emma får ikke hjelp fra foreldrene sine. Hun leier en like stor leilighet i samme bydel for 17 000 kroner i måneden. Gå til fotnote nummer 25Selv om Emma i utgangspunktet betaler en god del mindre enn Lucas, er det Lucas som på sikt kommer best ut av det.

Lucas velger fastrente, og skal derfor betale den samme summen til banken hver måned i 30 år til boliglånet er nedbetalt. Felleskostnadene kommer sannsynligvis til å øke litt hvert år, så bokostnadene hans øker dermed litt.

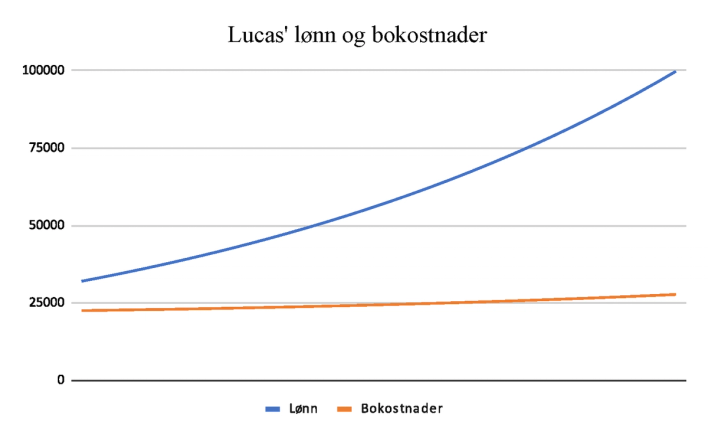

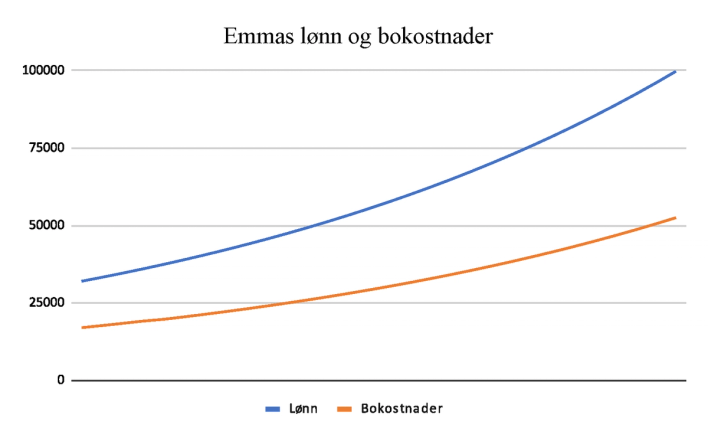

For enkelhets skyld har vi lagt til grunn at både lønn, fellesutgifter og husleie øker med fire prosent hvert år. Grafene viser lønnsutviklingen til Lucas og Emma, og hva de kommer til å betale for å bo de neste 30 årene, hvis de blir boende.

Lucas’ lønn og bokostnader

Emmas lønn og bokostnader

Som vi ser bruker Lucas en stadig mindre del av inntekten på bolig. Da han kjøpte leiligheten måtte han bruke mer enn to tredjedeler av inntekten på å bo. Etter ti år bruker han omtrent halvparten. Når lånet nærmer seg nedbetalt bruker han bare en tredjedel av inntekten, og når det har gått 30 år er lånet nedbetalt.

For Emma, som leier, er det annerledes. Hun må ut med litt over halve lønna hvert år alle disse tretti årene. Gå til fotnote nummer 26

Spare til egen bolig

Emma har også lyst til å kjøpe seg leilighet og må derfor spare opp egenkapital. For å få et bilde av hvor lang tid det vil ta, kan vi se på hvor lenge Emma må spare hvis hun sparer 15 prosent av nettoinntekten sin. Det første året vil hun da spare 4800 kroner. Vi legger så til grunn at hun har en årlig økning i nettoinntekt på fire prosent. For å spare opp egenkapitalkravet til en leilighet som koster 4 millioner kroner må hun da spare i ni år. Da har hun blitt 34 år. Heller ikke da blir det noe boligkjøp på grunn av boligprisstigningen.

Legger vi prisstigningen de forrige ni årene til grunn, vil en leilighet til fire millioner kroner da ha økt til 6,5 millioner kroner. Gå til fotnote nummer 27Egenkapitalkravet er da 975 000 kroner. Legger vi den historiske prisveksten til grunn, vil ikke Emma klare å ta igjen de stadig økende boligprisene. Prisveksten gjør at selv etter å ha spart 15 prosent av inntekten sin i 30 år, vil Emma bare ha spart opp halvparten av det hun trenger i egenkapital.

De som ikke får hjelp til egenkapital har svært begrensede muligheter til å kjøpe egen bolig i de store byene. Prisstigningen har vært høyest i Oslo-området, men også i andre store byer gjør høye leiepriser og høye boligpriser det vanskelig å kjøpe egen bolig.

Lucas, derimot, har tjent flere millioner på å eie bolig. I tillegg til at Lucas over tid får lavere og lavere boutgifter sammenlignet med inntekten, stiger boligen i verdi. Hvis boligen stiger like mye de neste 30 årene som boligprisene har økt de siste 30 årene, vil boligen hans i 2054 være verdt 42 950 000 kroner. Det er en økning på 974 prosent. Det høres voldsomt ut, men andre priser og lønner vil jo også stige. Likevel vil leilighetens verdi ha økt med over 200 prosent, sammenlignet med lønnsøkningen i perioden. Gå til fotnote nummer 28

Verdistigningen på Lucas’ leilighet tilsvarer 1,43 millioner kroner i året, eller 119 305 kroner i måneden. Hvis prisstigningen fortsetter som før, kommer Lucas til å tjene mye mer på å eie leilighet enn på jobben som barnehagelærer.

Det er med andre ord ikke rart at det snakkes om å «komme seg inn på boligmarkedet». Det lønner seg stort sett å eie, særlig i pressområdene hvor boligprisene stiger mest. Samtidig har de høye boligprisene gjort at nordmenn de siste tiårene har tatt opp stadig mer gjeld, sammenlignet med inntekt. Gå til fotnote nummer 29Det gjør mange boligeiere sårbare overfor renteøkning, slik vi ser nå.

Lønnsom boligspekulasjon

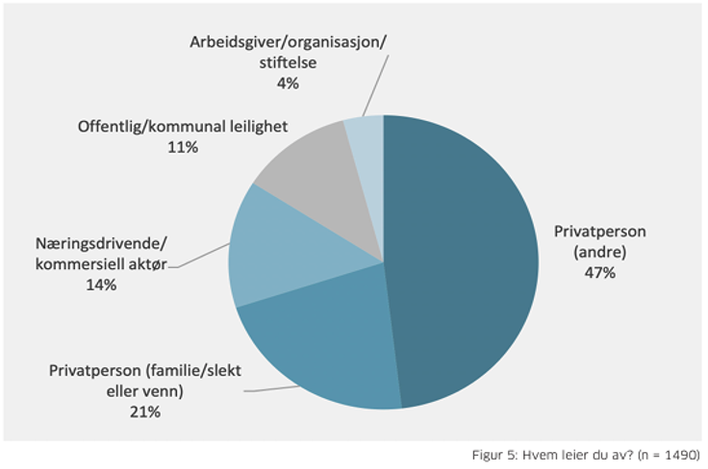

Den voldsomme prisveksten gjør det ikke bare vanskelig å kjøpe egen bolig. Prisveksten har også gjort bolig til et yndet spekulasjonsobjekt, både for privatpersoner som vil plassere sparepengene sine, og for selskaper som driver med utleie av nærings- og boligeiendom. Diagrammet viser hvem leietakere leier av. Som vi ser, leier syv av ti av private utleiere.

Diagrammet viser hvem leietakere leier av.

Kilde: Rapporten «Å leie bolig» fra Forbrukerrådet

Private utleiere

De fleste som leier ut bolig er privatpersoner som leier ut deler av egen bolig eller en eller flere sekundærboliger.

Personer som leier ut deler av egen bolig, for eksempel en sokkelleilighet, trenger ikke å skatte av leieinntektene.

Personer som leier ut sekundærboliger, må skatte 22 prosent av leieinntektene. Sekundærboliger er boliger eid av privatpersoner som de ikke bor i selv og som ikke er fritidseiendom. 257 800 boliger er sekundærboliger. En bolig kan ha flere eiere, for eksempel ektepar eller søsken som eier sammen. I 2021 var det 327 600 personer som hadde minst ett eierforhold til en sekundærbolig. Gå til fotnote nummer 30

Det er stort sett de rikeste som eier flere boliger. De tyve prosentene av befolkningen med høyest formue, eier 66 prosent av sekundærboligene. De fleste som eier sekundærbolig eier én sekundærbolig. 12 prosent av de som eier sekundærbolig eier mer enn én sekundærbolig. Gå til fotnote nummer 31

Næringsdrivende

Hvis man leier ut fem eller flere boliger blir man regnet som næringsdrivende. Da må man skatte omtrent 50 prosent av overskuddet. Næringsdrivende utleievirksomheter står for omtrent ti prosent av utleietilbudet. Det er et par virkelig store private utleiere i Norge. Den største av dem er Heimstaden-eier Ivar Tollefsen. Heimstaden eier 150.000 leiligheter fordelt på ti europeiske land. Gå til fotnote nummer 32 Gå til fotnote nummer 33

Ulønnsomt med utleie?

Den økte renten har gjort at det er dyrere å betjene boliglån, og forklarer Tollefsens fall på Kapitals liste: Siden i fjor har Tollefsen falt ti plasser på listen. Eiendomsgiganten har meldt at de vil selge eiendom for 20 milliarder kroner i løpet av de neste årene. Gå til fotnote nummer 34Også andre utleiere har vært ute i medier de siste årene og fortalt at det ikke lenger lønner seg å leie ut bolig. Gå til fotnote nummer 35 Dermed selger de unna. De siste fem årene har det blitt 8000 færre sekundærboliger i Oslo. Det er et rekordlavt nivå. Gå til fotnote nummer 36

Utleierne hevder at det ikke lenger lønner seg å leie ut. Stemmer det?

Det er to måter å tjene penger på utleie. For det første er det de månedlige leieinntektene. For det andre er det prisstigningen. La oss illustrere med et eksempel.

La oss tenke oss at Lucas tapte budrunden, og at den 35 kvadratmeter store leiligheten til fire millioner kroner heller ble kjøpt av det middelaldrende ekteparet Lorentzen som vil plassere sparepengene sine. De har en million kroner i egenkapital, og må finansiere kjøpet ved å låne tre millioner kroner (Vedlegg 1). Lån, avdrag og felleskostnader kommer på 18 600 kroner.

De leier ut leiligheten for 17 000 kroner i måneden. De går med andre ord i minus. I tillegg må de betale skatt på utleie, men de får fradrag på renten de betaler. Totalt går ekteparet 2590 kroner i minus hver måned. Det koster dem altså 31 000 kroner i året å beholde leiligheten, de første årene.

Etterhvert som husleia øker, kommer de til å gå i pluss hver måned. Hadde de hatt mer egenkapital, eller hadde renta vært lavere, kunne de gått i pluss fra dag én. Eksempelet viser at det likevel kan være lønnsomt å spekulere i bolig, selv om utleievirksomheten ikke umiddelbart går i pluss.

Det mest lukrative med utleie er i mange tilfeller ikke leieinntektene. La oss si at ekteparet Lorentzen eier leiligheten i ti år. Hvis prisveksten er lik de neste ti årene, som den har vært de forrige ti, vil leiligheten da være verdt 7,3 millioner kroner Gå til fotnote nummer 37 Det utgjør over 60 000 kroner i måneden.

For utleiere med langt tidsperspektiv lønner investering i eiendom i sentrale strøk seg så godt som alltid. Samtidig viser situasjonen i dag, med utleiere som selger utleieboligene sine grunnet manglende lønnsomhet, at mange utleiere har et kortere perspektiv. Det viser at det er veldig sårbart å overlate utleiesektoren til private aktører. Først og fremst går det ut over leietakere.

Tre trinn til en levelig leiesektor

Gjennomgangen over viser at dagens leieboere opplever at det å leie bolig er utrygt, dyrt og at det er vanskelig å skaffe seg leiebolig. En del opplever å bli diskriminert. De fleste som leier ønsker å kjøpe egen bolig, men mange ser på det som urealistisk.

Den høye prisveksten og gunstig beskatning, gjør bolig til et lukrativt spekulasjonsobjekt. Størsteparten av utleiemarkedet utgjøres av private utleiere som leier ut én eller noen få boliger. Utleiere med mål om høy profitt blir raskt påvirket av svingninger i økonomien, som økt rente. Det gjør utleiemarkedet ustabilt.

Hvis det boligpolitiske målet er å sikre alle en god bolig, er det en dårlig strategi å overlate hele ansvaret for et fungerende leiemarked til private aktører. For å sikre alle en trygg bolig, og gi flere mulighet til å på sikt å kjøpe egen bolig, må boligpolitikken endres.

Hvordan kan en regulert leiesektor se ut? Manifest Analyse foreslår tre tiltak:

1) Utleieregister

Det første som kan gjøres er å opprette et utleieregister hvor boliger og leieforhold blir registrert. I dag har vi for lite data om leieforhold, leiepriser og antall potensielle utleieboliger.

- Registeret bør omfatte alle privateide boliger som ikke bebos av eier. Det vil si sekundærboliger, boliger eid av boligselskaper og utleiedel i egen bolig. Det vil gi en oversikt over antall potensielle utleieboliger. Det finnes ikke gode tall på hvor mange sekundærboliger som står tomme, men tall fra SSB antyder at over halvparten av sekundærboliger ikke leies ut. Gå til fotnote nummer 38 Hvis det viser seg at mange boliger står tomme, bør boplikt vurderes. Det har de blant annet i København, nettopp for å sikre at boliger ikke står tomme. Gå til fotnote nummer 39

- Registeret bør ha informasjon om leieforholdet, kontraktslengde og leiepris. Dette vil gi relevant statistikk over leiepriser, som er viktig for utforming av boligpolitikken. I tillegg vil registrering av leieforhold gjøre det vanskeligere med urimelige husleieøkninger og ulovlige oppsigelser.

Et utleieregister kan også være en måte å få registrert feil og mangler ved boligen. Hvis det gjentatte ganger rapporteres om feil og mangler ved en bolig, som for eksempel mugg, utilstrekkelige oppvarmingsmuligheter eller andre forhold som gjør boligen dårlig, kan utleier risikere å miste muligheten til å leie ut.

Bedre regulering av leieforhold vil likevel ikke rokke ved et av hovedproblemene ved leiemarkedet: Mange steder er det altfor dyrt å leie.

2) Pristak på husleie på 200 kroner per kvadratmeter i måneden

Det andre tiltaket som vil gjøre leiesektoren mer levelig er å innføre et pristak på husleie, altså en øvre grense for hvor mye utleiere har lov til å kreve i husleie. Det vil gi leieboere forutsigbarhet, og det gjør at de i mindre grad kan utnyttes i et ustabilt leiemarked. For utleierne reduseres profittmuligheten i husleia. Det gjør det mindre attraktivt å spekulere i oppkjøp og utleie.

Vi foreslår et pristak på 200 kroner per kvadratmeter i måneden (For beregning av pristak, se vedlegg 2).Det betyr at leieprisen på en bolig på 50 kvadratmeter ikke kan være mer enn 10 000 kroner i måneden. Dette ville redusert prisene i de store byene. Leiemarkedet i deler av landet hvor prisene ikke er høye hadde ikke blitt påvirket, fordi prisen der uansett er lavere (I Oslo, Akershus, Bergen og Trondheim er gjennomsnittlig kvadratmeterpris på små leiligheter over 200 kroner i måneden. I andre deler av landet er den lavere. Se vedlegg 3 for mer). Pristaket bør øke i takt med den generelle prisstigningen.

Et pristak på husleie har flere fordeler.

- Et pristak vil gi leietakere en rimelig og forutsigbar leiepris. Det er også det flest leietakere etterspør når de blir spurt om hva som er viktigst for dem hvis de ser for seg at de skal leie lenge. Gå til fotnote nummer 40 Lavere husleie vil gi leietakerne bedre råd, og også gjøre det lettere for mange å spare opp egenkapital til å kunne kjøpe egen bolig.

- En annen fordel er at utleiere vil ha lite å tjene på å bytte leietaker. Insentivet for utleiere til å stadig skaffe nye leietakere som tegner ny kontrakt med stadig høyere pris, forsvinner.

- Insentivet til å dele opp boliger i mange små boliger, såkalt hyblifisering, forsvinner også. En utleier vil kunne leie ut en 90 kvadratmeter stor leilighet for 18 000 kroner i måneden, men kan ikke ta mer enn det selv om det er mange soverom der.

- Et pristak på husleie vil gjøre bolig til et mindre attraktivt spekulasjonsobjekt. Med færre interesserte boligkjøpere, vil prisene sannsynligvis stige mindre enn hvis utleiemarkedet er uregulert. Det kan gi flere mulighet til å kjøpe egen bolig.

Mange økonomer har vært skeptiske til prisregulering av husleie, blant annet fordi det kan føre til mindre boligbygging, og et lavere tilbud av leieboliger vil presse opp prisene på de leieboligene som ikke er prisregulerte. Gå til fotnote nummer 41 En studie som har sett på effekten av ulike tiltak rettet mot leiesektoren i New York City tyder likevel på at prisregulering kan ha noe for seg. Regulerte leieboliger vil si at leieprisen øker mindre enn boligene på det åpne markedet. Forskerne skriver at regulerte leieboliger fungerer som en forsikring for leietagerne, og at å øke andelen regulerte boliger er det tiltaket som øker velferden mest. Gå til fotnote nummer 42

En ulempe med pristak er at det kan føre til færre utleieboliger. Noen utleiere kan tenke at utleie ikke vil være «verdt bryet», hvis leieinntekten er for lav. Andre vil selge utleieboligen hvis leieinntekten blir for lav i forhold til utgiftene, slik vi har sett at en del har gjort etter renteøkningene de siste årene.

Derfor bør fellesskapet sørge for at vi har en stor nok utleiesektor. Det tredje og siste grepet for en levelig leiesektor er med andre ord helt avgjørende.

3) En allmenn leieboligsektor som utvides med 5000 boliger årlig

Et tredje tiltak for å sikre en levelig leiesektor, er å bygge opp en stor allmenn leieboligsektor.

Noen snakker om «ikke-kommersielle boliger», andre om en «tredje boligsektor». Vi har valgt å bruke «allmenne boliger», fordi det vi foreslår ligner på allmenne boliger i Danmark: Rimelige leieboliger med tidsubestemte kontrakter, eid av boligorganisasjoner som ikke har profitt som formål. Allmenne boliger er tilgjengelig for alle, uansett inntekt. I Danmark er hver femte bolig en allmenn bolig. Gå til fotnote nummer 43

Flere partier på rødgrønn side har tatt til orde for en allmenn, eller ikke-kommersiell, boligsektor. Gå til fotnote nummer 44 Hvis en slik sektor skal monne må det satses stort. Vi foreslår derfor at en allmenn leieboligsektor utvides med 5000 boliger hvert år.

605 000 husholdninger leier boligen de bor i. Gå til fotnote nummer 45En tredjedel av disse leier i Oslo, Bergen, Stavanger og Trondheim Gå til fotnote nummer 46. Det er i disse byene, og i områdene rundt Oslo, leieprisene er høyest. Gå til fotnote nummer 47 Det bør bygges flest leieboliger i disse områdene. Men det er også behov for flere leieboliger i mindre byer og i distriktene.

Det er ikke bare i byene det er boligmangel. I flere distriktskommuner gjør høye byggekostnader og lave boligpriser det utfordrende å bygge nye boliger. Boligmangel påvirker kommunenes mulighet til å rekruttere arbeidskraft. Gå til fotnote nummer 48 Rimelige leieboliger vil gjøre det lettere for arbeidstakere å etablere seg et nytt sted.

Hvordan skaffe 5000 utleieboliger hvert år?

Ofte når det er snakk om allmenne boliger, snakkes det om å bygge boligene. Men å bygge boliger tar lang tid. En satsing på allmennboliger bør derfor være en kombinasjon av å kjøpe eksisterende boliger og bygge nye boliger.

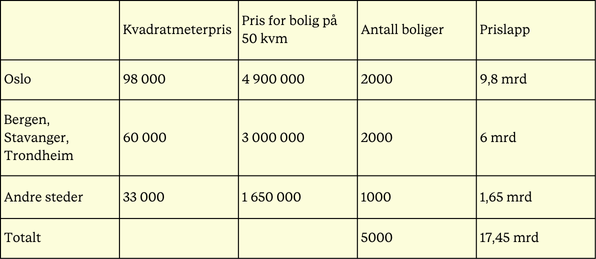

For å få et inntrykk av hva det vil koste, kan vi se for oss at det kjøpes 5000 leiligheter på 50 kvadratmeter i tre områder med ulik pris: Oslo, andre storbyer, og andre steder Gå til fotnote nummer 49.

Basert på gjennomsnittlig kvadratmeterpris i de tre prisområdene kan vi sette opp følgende estimat:

Prislappen på allmennleieboligsektor

En allmenn leieboligsektor bør tilby både små og store leiligheter, ikke bare leiligheter på 50 kvadratmeter. Regnestykket over gir likevel en idé om hva det kommer til å koste å utvide en allmenn boligsektor med 5000 boliger hvert år: 17,45 milliarder kroner.

Hvis vi hadde begynt å bygge opp en allmenn boligsektor nå, hadde vi i 2050 hatt 125 000 allmenne boliger. De kunne gi 20 prosent av de 605 000 husholdningene som i dag leier et trygt og stabilt leieforhold.

Hvor skal pengene tas fra?

Det brukes allerede store summer på boligpolitikk i dag. Det meste går til boligeiere.

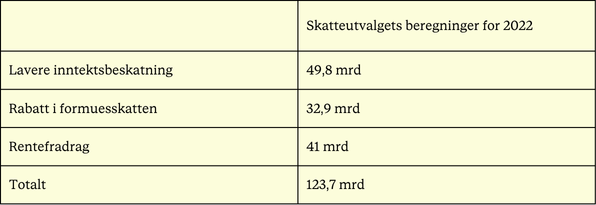

Boligeiere får først og fremst store fordeler gjennom skattesystemet. Systemet vi har i dag har blitt omtalt som «omvendt Robin Hood-politikk». Gå til fotnote nummer 50 Det regjeringsoppnevnte Skatteutvalget skriver i sin rapport fra 2022 at «Skattefavoriseringen av bolig innebærer en kraftig subsidiering av boligeiere der eierne av de mest verdifulle boligene får størst subsidier. Personer som leier bolig, oppnår ikke disse fordelene». Gå til fotnote nummer 51Utvalget påpeker også at den lave skattleggingen gjør at uforholdsmessig mye penger som investeres i bolig fremfor i andre, mer produktive, næringer. Dette er noe også OECD har pekt på. Gå til fotnote nummer 52

Hvor mye penger er det snakk om? Skatteutvalget så på hvor mye skatteinntekter staten taper sammenlignet med hvis bolig ble skattlagt likt som annen kapitalinntekt. Summene er satt inn i tabellen under. Gå til fotnote nummer 53

Skatteutvalgets beregninger

Det finnes med andre ord rom for å omdisponere midler fra boligeiere til leietakere.

Bygging av en allmenn leieboligsektor er ikke den eneste årsaken til at man bør se på skattefordelene ved å eie bolig. Dagens system gjør at det lønner seg å plassere så mye som mulig av pengene våre i bolig. Ikke bare bidrar det til et overopphetet boligmarked, det er også negativt for andre deler av økonomien.

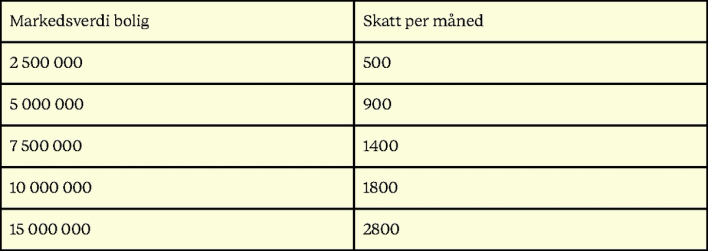

Skatteutvalget foreslår å innføre en boligskatt basert på boligens markedsverdi. De foreslår å i første omgang skattlegge én prosent av boligverdien på linje med andre kapitalinntekter, med en skattesats på 22 prosent. Tabellen under viser hvor mye en slik skatt vil utgjøre for ulike boliger.

Skatt per måned

Tabellen viser hvor mye boligeiere må betale i skatt per måned. Kilde: NOU 2022: 20 Et helhetlig skattesystem

Tabellen viser hvor mye boligeiere må betale i skatt per måned. Kilde: NOU 2022: 20 Et helhetlig skattesystem

Utvalget anslår at innføringen av en moderat boligskatt på én prosent av boligens markedsverdi ville øke statens skatteinntekter med 17,3 milliarder kroner. Gå til fotnote nummer 54Altså omtrent det som trengs for å finansiere 5000 utleieboliger i året.

Det er også andre muligheter til å finansiere en allmenn leieboligsektor. Man kan redusere rentefradraget, oppheve skattefritaket på utleie i egen bolig eller oppheve skatterabatten på primærbolig i formuesberegning. Poenget er: Det brukes allerede milliarder på boligpolitikk i Norge i dag. Noe av det kan flyttes til oppbygging av en allmenn leieboligsektor.

Hvem skal eie?

I Danmark eies allmenne boliger av boligsamvirker. En allmenn boligsektor i Norge kan også organiseres i boligsamvirker eller i ideelle boligstiftelser. Det vesentlige er at de er selvstendige enheter som ikke har profittmotiv. Det vil også være en fordel at boligstiftelser har lokal forankring i områdene de har leieboliger.

Oppbyggingen av allmenne boliger kan finansieres gjennom en kombinasjon av direkte innskudd til boligstiftelsene og lån gjennom Husbanken. Det finnes allerede en ordning i Husbanken for lån til å bygge utleieboliger, og den går det an å bygge videre på.

På sikt vil allmenne boligstiftelser kunne finansiere vedlikehold og utvidelse av sektoren selv. Hvis vi for enkelhets skyld ser for oss at allmennboligsektoren kun består av 50 kvadratmeter store boliger, og at det legges til 5000 hvert år, vil bruttoinntektene etter 20 år være 12 milliarder kroner. Etter 30 år vil bruttoinntektene være 18 milliarder kroner(ikke justert for prisøkning).

Å bygge opp en allmenn leieboligsektor vil med andre ord være en investering som på sikt vil kaste av seg i form av en selvfinansierende sektor som sørger for et godt tilbud av leieboliger.

Hvem skal leie?

Regulerte leieboliger tildeles ofte etter et køsystem. Det er tilfellet i både Danmark og Sverige. Det gjør sektoren lite fleksibel, men for de som blir tildelt en allmenn bolig, vil det være trygt å vite at der kan de bli boende så lenge de vil, til en fastsatt pris.

Det finnes også andre former for tildelingsordninger, som kan være aktuelt noen steder: Kanskje vil noen distriktskommuner tilby leieboliger i en tidsbegrenset periode til innflyttere som begynner i ny jobb. Kanskje vil fagforeninger gå inn på eiersida i boligstiftelser, og prioritere boliger til egne medlemmer.

Tiden er overmoden

Mens boligeiere har fått fordeler i skattesystemet og gevinst i markedet i tiår, har leieboere måtte klare seg på egenhånd. Fellesskapet har neglisjert denne gruppen. Og de blir stadig flere.

Leiesektoren er preget av utrygghet og høye priser, særlig i pressområdene. De høye leieprisene og høye boligprisene gjør at folk blir «sittende fast» i leiesektoren.

De beste argumentene for en ny boligpolitikk leverer markedet selv: Politikken vi har i dag fører til boligmangel i både storbyer og småsteder. Boligprisene i byene er spinnville. Og når markedet svinger forsvinner det plutselig tusenvis av leieboliger. Sånn kan vi ikke ha det.

- Et boligregister vil sørge for bedre kontroll med utleiere og gi oss informasjon om hvor mange boliger som egentlig er tilgjengelig for utleie.

- Pristak på utleie gir leieboerne en forutsigbar pris å forholde seg til. Det hindrer også hyblifisering og reduserer boligspekulasjon.

- En allmenn leieboligsektor vil sørge for et bedre tilbud av boliger med tidsubestemte leieavtaler.

Vedlegg 1: Utregning av inntekter og utgifter ved utleie

Regnestykket under viser utregningen av lønnsomhet ved utleie. I eksempelet har vi lagt til grunn en rente på 5 prosent, og nedbetalingstid på 30 år.

Utleiere har mulighet til å trekke fra store deler av felleskostnader på brutto leieinntekt før skatt beregnes. Det er ikke gjort her. Skatt på utleie hadde derfor i realiteten vært noe lavere.

Inntekter og utgifter ved utleie

Vedlegg 2: Beregning av pristak

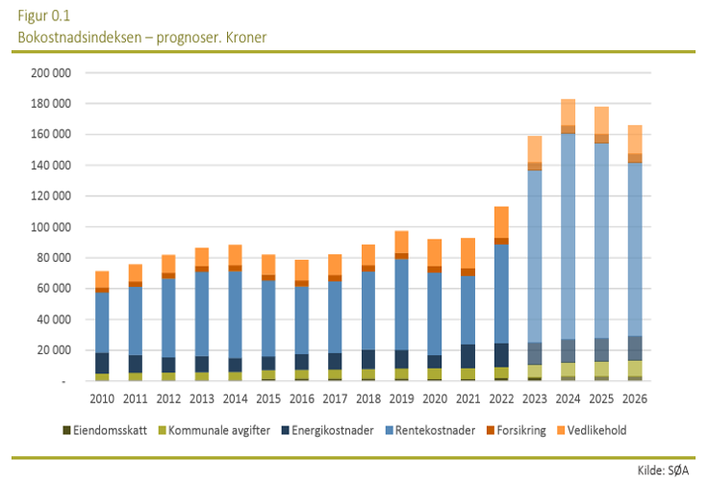

For å beregne hva som vil være en rimelig leiepris, kan man for eksempel se på hva det koster å bo. Samfunnsøkonomisk analyse har laget en bokostnadsindeks, som ser på hva det koster å bo i ulike typer boliger som man eier selv. Figuren under viser kostnadene ved å bo i en 70 kvadratmeter stor bolig i Norges seks største byer fra 2010 til 2023, og estimater for de kommende årene. Som figuren viser, regner de med at 2024 kommer til å være et toppår, noe som i stor grad vil skyldes høye rentekostnader.

Et pristak bør til en viss grad ta høyde for kostnadssvingninger. Vi tar derfor utgangspunkt i toppåret 2024, og gjennomsnittlige bokostnader på ca 180 000 kroner.

180 000 kroner / 12 måneder = 15 000 kroner i måneden for 70 kvadratmeter

Det gir en månedlig kvadratmeterpris på 214 kroner.

I bokostnadsberegningene er imidlertid energiutgifter inkludert (14%). Siden energiutgifter som regel kommer i tillegg til husleie, vil det være rimelig å redusere prisen noe.

En leiepris på 200 kroner i måneden per kvadratmeter reflekterer hva det koster å bo. Det er rimelig at leiepriser ikke overstiger dette.

En ulempe ved å basere seg på bokostnader ved å eie, er at størsteparten av kostnaden er rentekostnader. Hvor mye man betaler i renter varierer både basert på lånets størrelse, hvor høy renten er, og hvor lenge man har hatt lånet. De som har nedbetalt lånet på leiligheten sin, vil naturlig nok ha mye lavere boutgifter enn dem som nettopp har tatt opp et stort lån for å kunne kjøpe.

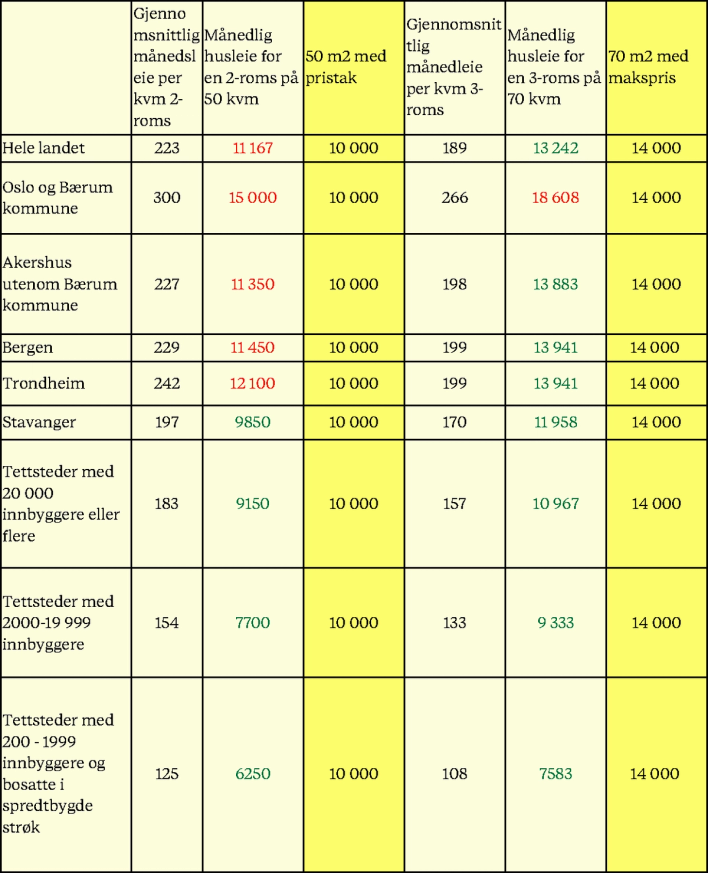

Vedlegg 3: Gjennomsnittlig kvadratmeterpris i ulike deler av landet

Tabellen viser gjennomsnittlig kvadratmeterpris på husleie og månedsleie for henholdsvis leiligheter på 50 kvadratmeter og 70 kvadratmeter i 2023, og hva prisen ville vært med pristak på 200 kroner per kvadratmeter.

Gjennomsnittlig kvadratmeterpris

Prisene i tabellen er basert på SSBs gjennomsnittlige leiepris per kvm: Leiemarkedsundersøkelsen tabell 09895: Gjennomsnittlig leie per kvm (kr), etter prissone, statistikkvariabel, år og antall rom, hentet fra https://www.ssb.no/statbank/table/09895/tableViewLayout1/

Noter og referanser

Gå tilbake til referansen Statistisk sentralbyrå (2024) Boforhold, regiserbasert. Hentet 11.9.2024 fra https://www.ssb.no/bygg-bolig-og-eiendom/bolig-og-boforhold/statistikk/boforhold-registerbasert

Gå tilbake til referansen https://www.vg.no/nyheter/innenriks/i/3EW24M/saa-mye-dyrere-har-boligen-blitt

Gå tilbake til referansen Wold, E. G. og Natvik, G. J. (2024) Ulikhet går i arv via boligmarkedet. Hentet 26.9.2024 fra https://www.bi.no/forskning/business-review/articles/2024/02/ulikhet-gar-i-arv-via-boligmarkedet/

Gå tilbake til referansen Støren, K. (2023) En av fire får hjelp av foreldrene til boligkjøp. Hentet 26.9.2024 fra https://www.ssb.no/bygg-bolig-og-eiendom/bolig-og-boforhold/statistikk/boforhold-levekarsundersokelsen/artikler/en-av-fire-far-hjelp-av-foreldrene-til-boligkjop

Gå tilbake til referansen NTB (3.4.2024) To av tre unge får hjelp av foreldre til boligkjøp i Oslo. Tilgjengelig fra https://www.vg.no/nyheter/i/l38QwA/to-av-tre-unge-faar-hjelp-av-foreldre-til-boligkjoep-i-oslo

Gå tilbake til referansen LOs boligindeks, Hvor skal arbeidsfolka bo? (8.12.2023)

Gå tilbake til referansen Aasjord, B. og Erichsen, A. B. (6.6.2022) Innlegg: Boligpriser er et problem i distriktene også – lave boligpriser. Hentet 26.9.2024 fra https://www.dn.no/innlegg/bolig/boligpriser/boligmarkedet/innlegg-boligpriser-er-et-problem-i-distriktene-ogsa-lave-boligpriser/2-1-1228010?url=%2Finnlegg%2Fbolig%2Fboligpriser%2Fboligmarkedet%2Finnlegg-boligpriser-er-et-problem-i-distriktene-ogsa-lave-boligpriser%2F2-1-1228010&statusCode=404&statusMessage=%5Bnuxt%5D+instance+unavailable&message=%5Bnuxt%5D+instance+unavailable&stack=

Gå tilbake til referansen SSB (2024) Boforhold, registerbasert. Hentet 26.9.2024 fra https://www.ssb.no/bygg-bolig-og-eiendom/bolig-og-boforhold/statistikk/boforhold-registerbasert

Gå tilbake til referansen Asphjell, M. K. (2021)Det norske leiemarkedet og situasjonene for langtidsleietakere. Rapport utarbeidet for husbanken, s. 17

Gå tilbake til referansen Ibid. s. 25

Gå tilbake til referansen Ibid. s. 26

Gå tilbake til referansen Forbrukerrådet (2021) Å leie bolig. s. 58 Hentet 26.9.2024 fra https://storage02.forbrukerradet.no/media/2021/03/a-leie-bolig-i-norge-1.pdf

Gå tilbake til referansen Forbrukerrådet (2021) Å leie bolig, s. 24. Hentet 26.9.2024 fra https://storage02.forbrukerradet.no/media/2021/03/a-leie-bolig-i-norge-1.pdf

Gå tilbake til referansen Ibid. s. 38

Gå tilbake til referansen Ibid. s. 23

Gå tilbake til referansen NTB (11.1.2024) Historisk vekst i leieprisene i 2023, pressemelding fra Eiendom Norge. Hentet 26.9.2024 fra https://kommunikasjon.ntb.no/pressemelding/18038244/historisk-stor-vekst-i-leieprisene-i-2023?publisherId=17847466&lang=no

Gå tilbake til referansen SSB (15.3.2024) Venter reallønnsvekst i 2024. Tilgjengelig fra https://www.ssb.no/nasjonalregnskap-og-konjunkturer/konjunkturer/statistikk/konjunkturtendensene/artikler/venter-reallonnsvekst-i-2024

Gå tilbake til referansen Forbrukerrådet (2021) Å leie bolig s. 16

Gå tilbake til referansen Ibid. s. 68

Gå tilbake til referansen Ibid. s. 73

Gå tilbake til referansen Forbrukerrådet (2021) Å leie bolig, s. 25-31

Gå tilbake til referansen NTB (3.4.2024) To av tre unger får hjelp av foreldre til boligkjøp i Oslo, tilgjengelig fra https://www.vg.no/nyheter/i/l38QwA/to-av-tre-unge-faar-hjelp-av-foreldre-til-boligkjoep-i-oslo

Gå tilbake til referansen Prisen er basert på annonserte leiligheter til salgs i Gamle Oslo på finn.no i august 2024.

Gå tilbake til referansen Rentefradraget innebærer at man får 22 prosent av det man betaler i gjeldsrenter i redusert skatt.

Gå tilbake til referansen Prisen er basert på annonserte leiligheter til leie i Gamle Oslo på finn.no i august 2024

Gå tilbake til referansen Denne grafen viser utviklingen hvis leieprisen økte med fire prosent hvert år. Tall fra de siste elleve årene viser at den faktisk økningen i leieprisene i Oslo har vært omtrent som i grafen, men mindre jevn. Noen år har leieprisen økt med mindre enn fire prosent, andre år med mer en fire prosent. De siste to årene har det vært spesielt stor økning. Historisk leieprisutvikling hentet fra Pedersen, R. (27.12.2023) Historisk leieprisutvikling, hentet fra https://www.smartepenger.no/boligokonomi/3744-historisk-leieprisutvikling

Gå tilbake til referansen Vi har brukt Smarte Pengers prisutviklingskalkulator, tilgjengelig fra https://www.smartepenger.no/kalkulatorer/873-boligprisutvikling

Gå tilbake til referansen Finanstilsynet (19.10.2023) Boliglånsundersøkelsen 2023, tilgjengelig fra https://www.finanstilsynet.no/nyhetsarkiv/nyheter/2023/boliglansundersokelsen-2023/

Gå tilbake til referansen Abrahamsen, O. (13.9.2023) Sekundærboliger eies i økende grad av eldre og formuende. Hentet 26.9. 2024 fra https://www.ssb.no/inntekt-og-forbruk/skatt-for-personer/statistikk/skatt-for-personer/artikler/sekundaerboliger-eies-i-okende-grad-av-eldre-og-formuende

Gå tilbake til referansen Kapitals Norges 400 rikeste, Ivar Erik Tollefsen, hentet fra https://www.finansavisen.no/kapital-index/profile/7560114/ivar-erik-tollefsen

Gå tilbake til referansen Heimstaden, Kort om Heimstaden, tilgjengelig fra https://heimstaden.com/no/om-oss/

Gå tilbake til referansen Ekeseth, F. C. (24.10.2024) Tollefsens boliggigant vil selge for over 20 milliarder. Hentet 26.9.2024 fra https://e24.no/naeringsliv/i/5BdEoe/tollefsens-boliggigant-vil-selge-for-over-20-milliarder

Gå tilbake til referansen Se for eksempel Sættem, J. B. m.fl. (27.3.2024) Boligutleie er historisk ulønnsomt, hentet fra https://www.nrk.no/norge/boligutleie-er-historisk-ulonnsomt-1.16820555; Botten, L. (24.3.2024) Boligutleie lønner seg ikke, hentet fra https://www.finansavisen.no/bolig/2024/03/24/8112074/boligutleie-lonner-seg-ikke; Strømsnes, J. I. og Nolet, J. R. (11.7.2024) Utleier kvitter seg med 150 leiligheter i Bergen: - Blir verre før det blir bedre, hentet fra https://e24.no/naeringsliv/i/GyMKW9/utleier-kvitter-seg-med-150-leiligheter-i-bergen-blir-verre-foer-det-blir-bedre; Winther, P. Og Tallaksen, S. S. (14.12.2023) Utleier må ta grep etter rentehopp: - Nå blir det salg. Hentet fra https://www.dn.no/marked/dn-investor/bolig/rente/utleier-ma-ta-grep-etter-rentehopp-na-blir-det-salg/2-1-1569892?utm_source=front&utm_campaign=lsrjgr

Gå tilbake til referansen Ogre, M. (13.8.2024) Aldri vært færre sekundærboliger i Oslo: - Ingen grunn til å tro at det vil gå noe bedre. Hentet fra https://e24.no/norsk-oekonomi/i/EylRq2/aldri-vaert-faerre-sekundaerboliger-i-oslo-ingen-grunn-til-aa-tro-at-det-vil-gaa-noe-bedre

Gå tilbake til referansen Vi har brukt Smarte Pengers boligpriskalkulator, tilgjengelig fra https://www.smartepenger.no/kalkulatorer/873-boligprisutvikling

Gå tilbake til referansen Abrahamsen, O. (13.9.2023) Sekundærboliger eies i økende grad av eldre og formuende. Tilgjengelig fra https://www.ssb.no/inntekt-og-forbruk/skatt-for-personer/statistikk/skatt-for-personer/artikler/sekundaerboliger-eies-i-okende-grad-av-eldre-og-formuende

Gå tilbake til referansen Københavns Kommune, Regler for bopælspligt i København, tilgjengelig fra https://www.kk.dk/borger/bolig-og-byggeri/oplysninger-om-byggeri-og-ejendom/bopaelspligt

Gå tilbake til referansen Forbrukerrådet (2021) Å leie bolig, s. 73

Gå tilbake til referansen Bø, E. E. (13.2.2024) Bør leiemarkedet prisreguleres? Hentet fra https://www.dn.no/eiendom/bolig/boligmarkedet/leiemarkedet/bor-leiemarkedet-prisreguleres/2-1-1402962

Gå tilbake til referansen Kjernsli, A. (13.2.2024) Mads og Marie betaler 9000 kroner for en tomannsbolig på 130 m2 i København. Hentet fra https://frifagbevegelse.no/loaktuelt/mads-og-marie-betaler-9000-kroner-for-en-tomannsbolig-pa-130-m-i-kobenhavn-6.158.1024391.0fdf0c2d66

Gå tilbake til referansen Ifølge partiprogrammene vil Arbeiderpartiet etablere en «tredje boligsektor», og SV og Rødt vil bygge ut en «ikke-kommersiell boligsektor».

Gå tilbake til referansen SSB (2024) Boforhold, registerbasert. Tilgjengelig fra https://www.ssb.no/bygg-bolig-og-eiendom/bolig-og-boforhold/statistikk/boforhold-registerbasert

Gå tilbake til referansen SSB, Boforhold, registerbasert, tabell 11084, tilgjengelig fra https://www.ssb.no/statbank/table/11084/tableViewLayout1/

Gå tilbake til referansen SSB, Leiemarkedsundersøkelsen, tabell 09895, tilgjengelig fra https://www.ssb.no/statbank/table/09895/tableViewLayout1/

Gå tilbake til referansen Aasjord, B. og Erichsen, A. B. (2022) Bolig, geografi og ulikhet. Tilgjengelig fra https://www.samfunnogokonomi.no/2022/10/boligpriser-geografi-og-ulikhet/

Gå tilbake til referansen Prisene er basert på tall fra SSB «Prisindeks for brukte boliger», tilgjengelig fra https://www.ssb.no/statbank/table/06035/tableViewLayout1/ Prisen i Bergen, Stavanger og Trondheim er et gjennomsnitt av gjennomsnittsprisene i de tre byene. «Andre steder» er gjennomsnitt av kvadratmeterprisen i de 50 kommunene med lavest kvadratmeterpris.

Gå tilbake til referansen Gitmark, H, 2020, Det norske hjem. Fra velferdsgode til spekulasjonsobjekt, s. 174

Gå tilbake til referansen NOU (2022: 20) Et helhetlig skattesystem, Finansdepartementet, s. 294 Tilgjengelig fra https://www.regjeringen.no/no/dokumenter/nou-2022-20/id2951826/

Gå tilbake til referansen Ibid. s. 291

Gå tilbake til referansen Ibid. s. 293 og 307

Gå tilbake til referansen Ibid. s. 304