SAMMENDRAG

Over ti år har gått siden pensjonsreformen ble innført i 2011. Da LO vedtok å støtte reformen i 2005, var kravet at reformen ikke skulle gå på bekostning av de med slitsomme yrker og kanskje lav lønn.

I dette notatet undersøker vi om dette kravet har blitt innfridd. Vi tar tak i en hittil underbelyst side ved pensjonsreformen, nemlig hvordan den forskyver balansen mellom de omfordelende og de ulikhetsskapende delene av pensjonssystemet.

Siden 2011 har pensjonsreformen ført til at alderspensjonen fra folketrygden har blitt redusert for alle inntektsnivåer bortsett fra det aller laveste. Dette øker betydningen av AFP, tjenestepensjon og individuell sparing, som ofte viderefører og forsterker eksisterende klasseskiller.

Vi konkluderer derfor med at pensjonsreformen kan føre til et mer individualisert og mindre solidarisk pensjonssystem, hvor omfordelingseffektene i folketrygden undergraves av de andre delene i pensjonssystemet.

BAKGRUNN

PENSJONSREFORMEN BLE INNFØRT i 2011, og hadde som mål å redusere veksten i pensjonsutgifter ved å øke den gjennomsnittlige avgangsalderen fra arbeidslivet. Da LO i 2005 vedtok å støtte reformen, var betingelsen at endringer i levealder for høytlønte ikke skulle gå på bekostning av lavtlønte i slitsomme yrker. Kravet var med andre ord at reformen ikke skulle øke den sosiale ulikheten, men sikre alle arbeidstakere retten på en god og verdig alderdom.

Det er flere grunner til at LO er en viktig aktør i pensjonsdebatten. LO er Norges største hovedsammenslutning, og organiserer over 900 000 medlemmer. Mange av disse jobber i tunge yrker, og har mye å vinne og tape på hvordan pensjonssystemet er utformet. LO har også tette bånd til Arbeiderpartiet, som er det partiet som startet arbeidet med pensjonsreformen i 2001. Arbeiderpartiet ville hatt vanskelig for å få gjennom reformen uten aksept fra LO, og er fremdeles avhengige av støtte fra fagbevegelsen framover.

Den 16. juni 2022 ble NOU-en Et forbedret pensjonssystem levert til Arbeids- og inkluderingsdepartementet. Rapporten inneholder både en evaluering av pensjonsreformen og forslag til endringer. Samtidig er pensjonsreformens effekter på den sosiale ulikheten fremdeles et omstridt, og til dels uavklart, tema. Organiserte i fagbevegelsen og politikere på venstresida har blant annet stilt spørsmål ved ...

- ... om levealdersjusteringen favoriserer grupper med høy utdanning og sein inngang til arbeidslivet

- ... om pensjonsreformen kan sikre en anstendig alderdom til uføretrygdede og minstepensjonister

- ... om målet om økt yrkesaktivitet er forsvarlig fra et miljøståsted

- ... om levealdersjusteringen tar hensyn til klasseforskjeller i levealder

- ... om reformen kan øke omfanget av yrkesskader og uførhet ved å presse arbeidstakere i slitsomme yrker til å jobbe lenger. Gå til fotnote nummer 1

I dette notatet undersøker vi et hittil underbelyst tema i den pensjonspolitiske debatten: Hvordan reformen forskyver balansen mellom de ulike elementene – folketrygden, tjenestepensjon og AFP – som til sammen utgjør den enkeltes pensjon, og hvordan denne forskyvningen påvirker den økonomiske ulikheten blant alderspensjonister.

Siden 2011 har en rekke studier undersøkt fordelingseffektene av pensjonsreformen. Gå til fotnote nummer 2 Bildet som gis av den tilgjengelige forskningen er sammensatt. Dette skyldes ikke minst at reformens virkninger varierer ettersom hvilke deler av pensjonssystemet man ser på. Vi har derfor valgt å gå gjennom folketrygden, AFP og tjenestepensjon hver for seg, før vi gir en helhetlig vurdering av pensjonssystemets samlede fordelingsprofil til sist i notatet.

UTJEVNING, BELØNNING ELLER INNSTRAMMING?

PENSJONSPOLITIKKEN SKAL BALANSERE tre ulike hensyn opp mot hverandre. Vi har valgt å kalle disse hensynene utjevning, belønning og innstramming.

Utjevning gjøres først og fremst gjennom ulike mekanismer i folketrygden, som skal forhindre at pensjonsutbetalingene verken blir urimelig høye eller urimelig lave. Det er politisk enighet om at utjevning skal være en offentlig oppgave.

Samtidig skal pensjonen også stå i et visst forhold til hva man har bidratt med til samfunnet. Med andre ord skal pensjonssystemet også belønne yrkesinnsats og annen samfunnsnyttig aktivitet, for eksempel omsorgsarbeid. Et av formålene med pensjonsreformen var å styrke denne belønningslogikken, først og fremst ved å gjøre det mer lønnsomt å stå lenger i arbeidslivet, og dernest gjennom innføringen av et alleårsopptjeningsprinsipp som gjør at mer av yrkesaktiviteten skal telle for opptjeningen enn tidligere.

Balansen mellom sosial utjevning og belønning har preget det norske pensjonssystemet siden folketrygden først ble innført i 1967. De siste tjue årene har imidlertid et nytt hensyn fått stadig større plass i pensjons- politikken. Politikere beskriver gjerne denne målsetningen som å bevare den «økonomiske bærekraften». Vi foretrekker å kalle det innstramming, fordi det i praksis handler om å få ned – eller helst snu – veksten i velferdsutgifter.

Innstramming er bredt ansett som en offentlig oppgave. Samtidig er det stor uenighet om hvor mye og hva slags innsparing som er nødvendig. De politiske diskusjonene om pensjonsreformen handler derfor gjerne om hvordan man kan stramme inn på en mest mulig rettferdig måte. Gå til fotnote nummer 3 Kravet fra LO for å støtte pensjonsreformen i 2005 var da også at hensynet til statsbudsjettet ikke skulle gå ut over målet om at «personer med normale inntekter kan opprettholde en rimelig levestandard som pensjonister», og innstrammingen ikke skulle gå på bekostning av arbeidere i slitsomme yrker til fordel for ansatte i mindre belastende yrker.

PENSJONSSYSTEMETS FORDELINGSPROFIL

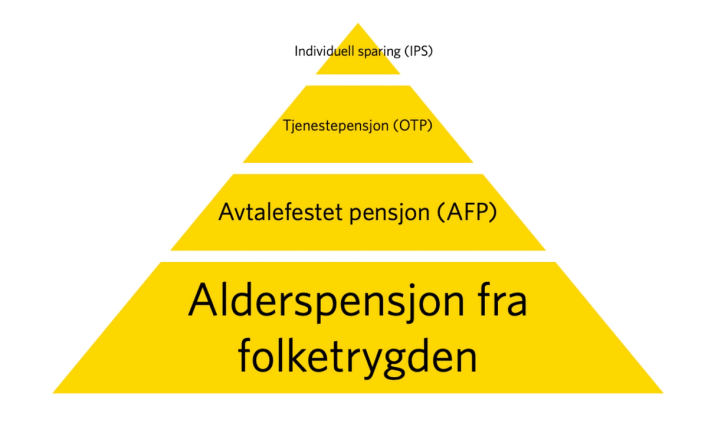

DET NORSKE PENSJONSSYSTEMET består av fire deler av ulik størrelse. Folketrygden er grunnlaget i systemet, og står for klart mesteparten (81 prosent) av den samlede pensjonsformuen til landets pensjonister. AFP og tjenestepensjon kommer som et påslag på folketrygden, og utgjør mindre, men viktige andeler av den enkeltes pensjonsinntekt. Individuell pensjonssparing kan beskrives som glasuren på den pensjonsøkonomiske kaka, og skiller seg fra de tre øvrige delene ved at den forvaltes av individet selv.

Pensjonssystemet er framstilt i modellen under:

FIRE DELER: De ulike delene av det norske pensjonssystemet

Individuell pensjonssparing (IPS) har den siste tiden fått mye oppmerksomhet i media. Vinklingen er ofte tydelig forbrukerorientert, og handler gjerne om hva slags metoder den enkelte kan benytte seg av for å «sikre» seg i alderdommen. Gå til fotnote nummer 4 Samtidig utgjør IPS en svært liten del av folks faktiske pensjonsinntekter – 0,3 prosent av den samlede pensjonsformuen. Fra et ulikhetsståsted er det opplagt at IPS-ordninger gjenskaper og forsterker eksisterende ulikhetsmønstre, fordi spareevne varierer etter inntekt. Vi har derfor valgt å se bort fra IPS i dette notatet.

FOLKETRYGDEN: UTJEVNING NEDOVER

Folketrygden ble innført i 1967 etter langvarig mobilisering fra fagbevegelsen og Arbeiderpartiet. For de fleste vil folketrygden være den viktigste kilden til pensjonsinntekt.

Folketrygden har en rekke innebygde utjevningsmekanismer. Viktigst blant disse er garantipensjon (tidligere minstepensjon), som gis til de som har pensjonsopptjening under et visst minimumsnivå, og et opptjeningstak som kutter utbetalingene over et visst nivå. Innenfor rammene satt av garantipensjonen og opptjeningstaket følger folketrygden en belønningslogikk, ved at størrelsen på pensjonen følger lønnsinntekt og andre pensjonsgivende inntekter.

Det generelle inntrykket fra forskningen er at folketrygdens omfordelingsprofil ikke skiller seg nevneverdig fra før pensjonsreformen. Noen studier antyder til og med at folketrygden har blitt mer utjevnende siden 2011. Gå til fotnote nummer 5

Denne utjevningen skyldes at det store flertallet har fått lavere pensjon enn de ellers ville ha hatt, samtidig som at reduksjonen har vært mindre i bunnen av inntektsskalaen enn i resten av inntektsfordelingen. Etter reformen ble innført er forskjellen derfor nå relativt sett mindre mellom de med lavest lønn og resten av befolkningen.

Samtidig må det understrekes at de med lavest inntekt ikke faktisk har fått mer enn før. I stedet har det skjedd en utjevning nedover, slik at folk flest nå er nærmere garantipensjonsnivået enn omvendt. Gå til fotnote nummer 6 Selv om det teknisk sett er mulig å argumentere for at ulikhetene i folketrygden har blitt redusert, er det derfor tvilsomt om dette er godt nytt fra et utjevningsperspektiv.

Utjevningseffekten av pensjonsreformen gjelder imidlertid kun for folketrygden isolert. Hva som faktisk blir utviklingen i den økonomiske ulikheten LO har vært bekymret for, kommer også an på hva som skjer med de øvrige elementene i pensjonssystemet, og balansen mellom dem i folks samlede pensjonspakke.

AFP: STØRRE FORSKJELLER ETTER OMLEGGINGEN

Avtalefestet pensjon (AFP) ble opprinnelig kjempet fram av fagbevegelsen som en tidligpensjon som skulle sikre økonomisk trygghet til folk i slitsomme yrker som måtte gå av tidlig. Da LO-kongressen vedtok sin støtte til pensjonsreformen i 2005 var det under forutsetning av at AFP-ordningen skulle videreføres i sin daværende form.

Likevel ble AFP-ordningen i privat sektor lagt om som et ledd av pensjonsreformen. Gå til fotnote nummer 7 Framfor å erstatte tapt pensjonsinntekt for folk som må gå av tidlig, belønner den nye AFP-ordningen de samme arbeidstakerne som blir begunstiget av uttakssystemet ellers: De som kan og vil jobbe lenge. Denne endringen var trolig nødvendig for å få pensjonsreformen til å fungere, fordi man ikke kunne ha mekanismer som motarbeidet målet om å få folk til å stå lenger i jobb. Gå til fotnote nummer 8

Omleggingen av AFP har bidratt til å øke yrkesaktiviteten, men har også ført til en betydelig økning i inntektsulikheten blant eldre. Gå til fotnote nummer 9 Satt på spissen kan man altså si at man har «betalt» for styrkede statsfinanser med høyere sosial ulikhet. Det er særlig menn med lav inntekt i privat sektor som har tapt på AFP-omleggingen, mens kvinner med høy inntekt i offentlig sektor har kommet bedre ut. Gå til fotnote nummer 10

Et omdiskutert aspekt ved AFP er muligheten for å «falle ut» av ordningen på slutten av arbeidslivet. Overgang til uføretrygd er den vanligste årsaken til frafall, men arbeidstakere kan også miste AFP hvis bedriften de jobber i blir nedlagt eller går ut av tariff-avtalen. Den enkelte kan også miste retten på AFP hvis man mister jobben eller bytter jobb til en bedrift uten AFP.

Det er betydelige ulikheter i hvem som har høyest sannsynlighet for å miste AFP-rettighetene sine. En studie viser at hver fjerde person faller ut av AFP- systemet, og at kvinner og lavtlønte har større sannsynlighet for frafall enn andre. Forfatterne av studien påpeker at frafallet har en betydelig kostnads- besparende effekt (fra 40 til 32 milliarder kroner), og at AFP-ordningen kanskje ikke ville ha vært mulig å opprettholde i sin nåværende form dersom alle skulle ha blitt inkludert. Samtidig argumenterer forskerne for at frafallet bryter med pensjonssystemets prinsipper om rettighetsopptjening og forutsigbarhet, fordi den enkelte i liten grad kan kontrollere om man faller ut eller ikke. Gå til fotnote nummer 11

I sum har den nåværende AFP-ordningen en ulikhetsskapende effekt: Først ved at omleggingen fra tidlig- til tilleggspensjon belønner høytlønte som kan og vil stå lenge i arbeidslivet, og deretter gjennom kvalifiseringsregler som gjør at mange kvinner og lavtlønte faller ut mot slutten av arbeidslivet. Det er også lite som tyder på at dagens AFP er i stand til å motvirke den mest regressive delen av pensjonssystemet, nemlig tjenestepensjonsordningen. Denne er tema for neste del.

TJENESTEPENSJON: I POSE OG SEKK

I 2006 ble det innført obligatorisk tjenestepensjon som ga alle norske ansatte i privat sektor rett på tjenestepensjon fra sin arbeidsgiver. Nivået på tjeneste- pensjonen er det imidlertid i stor grad opp til bedriftene selv å bestemme. Ifølge en undersøkelse fra 2019 mottar de fleste norske arbeidstakere tjenestepensjonens minimumsnivå. Dette tilsvarer en årlig sparing på 2 prosent av inntekten Gå til fotnote nummer 12, eller 5545 pensjonskroner i måneden gitt en median-inntekt på 550 000.

Kvaliteten på tjenestepensjonsordningene varierer betydelig mellom bransjer, og følger generelt sett ulikhetene i arbeidslivet forøvrig. Bransjene hvor de ansatte har høy inntekt og høy utdanning har som regel gode innskuddsordninger, mens ordningene er dårligst i sektorer hvor det jobber mange lavtlønte og folk med lav utdanning. Videre har sektorer hvor det jobber mange kvinner i snitt dårligere ordninger enn mer mannstunge sektorer, mens det samme gjelder for sektorer med høy andel av innvandrere. Gå til fotnote nummer 13

En kartlegging gjennomført av Actecan viser at tjenestepensjonen er tydelig klassedelt. På bunnen finner vi ansatte i hotell- og restaurantnæringen, frisører og butikkansatte, altså typiske service-yrker preget av relativt lave kvalifikasjonskrav. Ansatte i bygg- og anleggsbransjen, så vel som i konkurranseutsatt industri, havner også under gjennomsnittet. Vinnerne er ansatte i olje- og gassnæringen, samt arbeidere i kontoryrker med høye kvalifikasjonskrav og gunstige arbeidsvilkår. Gå til fotnote nummer 14

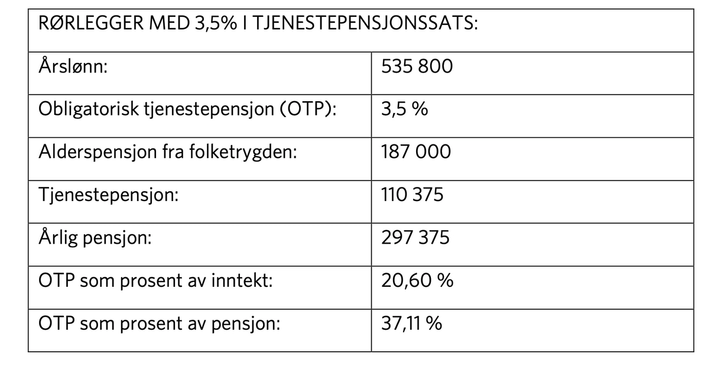

For å illustrere ulikhetene i tjenestepensjonsordningene har vi regnet ut fordelingen mellom alders- og tjenestepensjon for tre typiske representanter fra ulike sjikt i det norske arbeidslivet: En servitør, en rørlegger og en leder i olje- og gassnæringen. I tråd med Actecan-undersøkelsen går vi ut fra følgende tjenestepensjonsnivåer: Lavest for servitører (2 prosent), rundt gjennomsnittet for rørleggere (3,5 prosent) og høyest for ledere innen olje- og gassektoren (7 prosent). Til grunn for utregningen legger vi median-inntekten til de ulike yrkene fra SSB. Vi forutsetter også en pensjonsalder på 67 år og 40 opptjeningsår totalt (se vedlegg for en fullstendig oversikt over forutsetningene i modellen). Eksemplene er regnet ut ved hjelp av to kalkulatorer. Tallene for tjeneste-pensjon henter vi fra innskuddspensjonskalkulatoren til Smarte penger, mens alderspensjonen er utregnet ved hjelp av Navs forenklede pensjons-kalkulator. Gå til fotnote nummer 15

RØRLEGGEREN: MEDIAN-ARBEIDEREN

Den gjennomsnittlige rørleggeren i Norge har en median-lønn på 535 800 kroner, noe som er like under median-lønna for befolkningen som helhet. Forutsetter vi tjenestepensjon på 3,5 prosent, ser det pensjonsøkonomiske regnestykket slik ut:

EKSEMPEL 1: Median-arbeideren

Rørleggeren kan altså forvente å gå av med 297 375 kroner i året fra alders- og tjenestepensjonsordningene, hvorav tjenestepensjonen utgjør 37,11 prosent. Pensjonen som helhet utgjør 55 prosent av inntekta, altså omlag ti prosent under LOs krav på 66 prosent. Rørleggeren kommer imidlertid bedre ut enn servitøren, som er vår representant fra hotell- og restaurantnæringen.

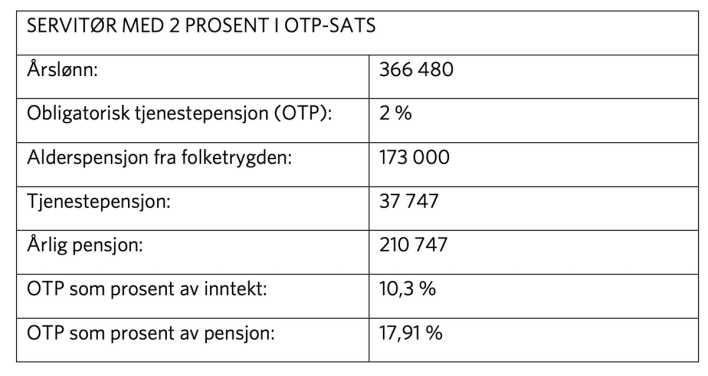

SERVITØREN: UNDER FATTIGDOMSGRENSA

For servitøren forutsetter vi medianlønnen på 366 480 kroner og en tjenestepensjon på 2 prosent. Igjen er det verdt å nevne at dette – den laveste – er den satsen arbeidstakere flest ligger på i Norge. Gå til fotnote nummer 16 Basert på den samme alderen, avgangsalderen og antall opptjeningsår som i eksempelet over får vi følgende resultat:

EKSEMPEL 2: Den lavtlønte

I vårt eksempel vil servitøren motta en pensjon på 210 747 kroner i året, hvorav tjenestepensjonen utgjør 10,3 prosent. Med andre ord vil servitøren relativt sett være mer økonomisk avhengig av alderspensjonen enn rørleggeren i forrige eksempel. Også verdt å merke seg er at kalkulatoren gir en årlig pensjon på om lag 10 000 kroner under EUs fattigdomsgrense, som i 2022 lå på 221 300 kroner i året for enslige.

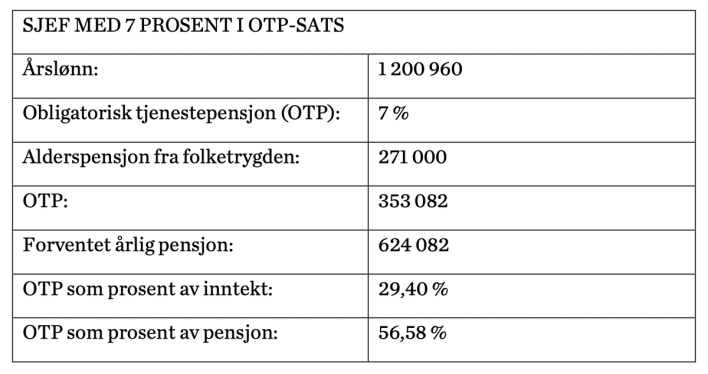

SJEFEN: TJENESTEPENSJONSORDNINGENS VINNER

I det siste eksempelet tar vi for oss en representant for sektoren med de mest gunstige tjenestepensjonsordningene, nemlig olje- og gass-næringen. Per 2021 tjente den gjennomsnittlige lederen i olje og gass 1 200 960 i året, som tilsvarer en månedslønn på litt over 100 000 kroner. Under har vi regnet ut den årlige pensjonen til en gjennomsnittlig oljesjef, igjen basert på de samme forutsetningene som i de to forrige eksemplene.

EKSEMPEL 3: Pensjonsvinneren

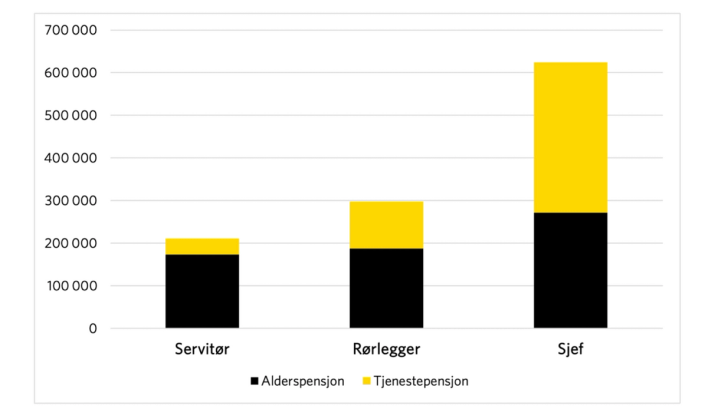

Som vi ser kan oljesjefen forvente en pensjon på 624 082 kroner årlig, hvorav over halvparten (56,58 prosent) utgjør tjenestepensjonskroner. I kroner og øre tilsvarer dette en forskjell på 315 335 og 242 707 sammenlignet med henholdsvis servitøren og rørleggeren. Merk også at sjefen i tjenestepensjon aleine vil motta mer enn servitøren og rørleggeren får fra alder- og tjenestepensjonen til sammen.

Forholdet mellom de tre årlige pensjonsutbetalingene, og den innbyrdes fordelingen mellom alders- og tjenestepensjon, er illustrert visuelt i figuren under. Her representerer den svarte delen av søyla alderspensjonen fra folketrygden, og den gule utbetalinger fra tjenestepensjonsordningen.

TJENESTEPENSJON: Servitøren, rørleggeren og olje-sjefen

I eksempelet over har vi gått ut fra at tjenestepensjonen skal utbetales over en periode på 13 år.

Om vi ganger det årlige tallet med 13, kan vi derfor anslå hvor mye tjenestepensjon servitøren, rørleggeren og sjefen vil motta i løpet av alderdommen som helhet:

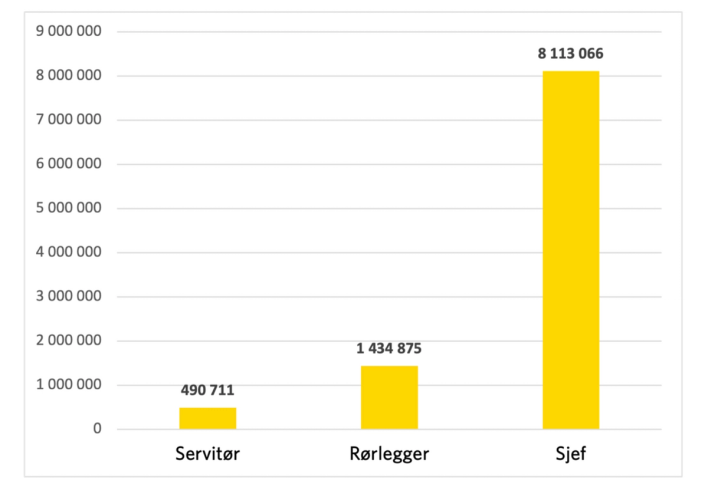

OTP-FORMUE

Hvor mye servitøren, rørleggeren og oljesjefen har «på bok» ved avgang fra arbeidslivet.

Mens servitøren og rørleggeren vil ha henholdsvis 490 711 og 1 434 875 i tjenestepensjonsformue på det tidspunktet de går av, vil sjefen ha spart opp i overkant av åtte millioner kroner. Forskjellene mellom servitøren og rørleggeren – som representerer det laveste og den midlere nivået på tjenestepensjonsordningen – blekner altså i sammenligning med tjenestepensjonens virkelige vinner.

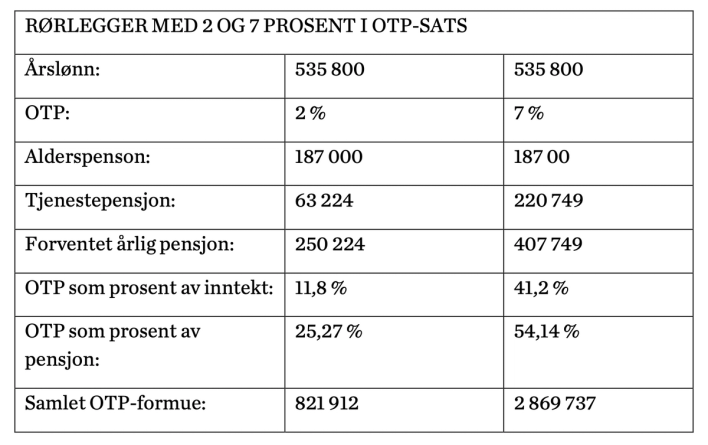

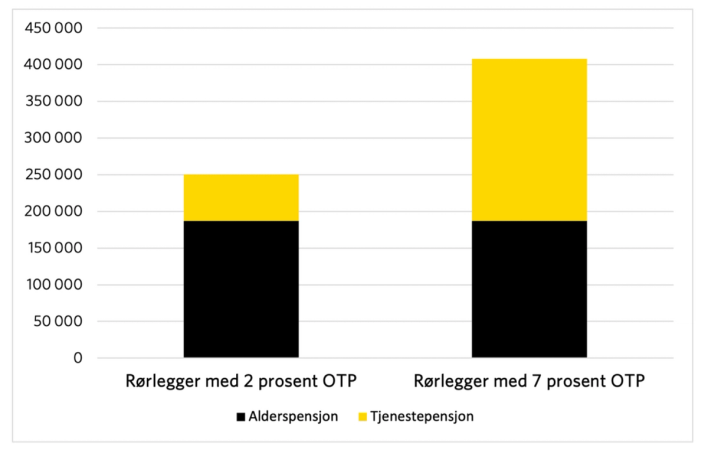

Dette gapet skyldes til dels ulikheter i inntekt som yrkesaktiv. For å isolere effekten av tjenestepensjonen aleine, har vi også beregnet hvor mye en rørlegger med 535 800 vil motta med henholdsvis 2 og 7 prosent i tjenestepensjonssats:

Tjenestepensjonens effekt

TO OG SYV PROSENT

Sammenligning av ulike tjenestepensjonssatser med samme lønn.

Er du så heldig å jobbe i en bedrift med en god tjenestepensjonsordning, kan du få en årlig pensjon på 157 525 kroner mer enn hvis du jobber i en bedrift hvor satsen ligger på minimumsnivået. Dette viser tydelig den potensielle betydningen av tjenestepensjon, samtidig som at kvaliteten på disse ordningene som nevnt varierer sterkt mellom sektorer i det norske arbeidslivet.

For å forstå virkningene av tjenestepensjonsordningen er det nødvendig å se samspillet mellom tjenestepensjonen og resten av pensjonssystemet. Som vi husker fra tidligere er pensjonssystemet lagt opp slik at man får høyere årlig alderspensjon jo lenger man står i arbeidslivet. Ulikhetene i tjenestepensjon speiler mønstrene i når ansatte fra ulike sektorer gjennomsnittlig går ut av arbeidslivet, i den retning at ansatte i sektorer med god tjenestepensjon ofte går av seinere enn ansatte i sektorer med mindre gode ordninger. Gå til fotnote nummer 17 Resultatet kan være at privilegerte ansatte får i pose og sekk: Rause utbetalinger fra folketrygden som følge av høy avgangsalder, og en gunstig tjenestepensjon på toppen av det igjen.

Ulikheter i tjenestepensjonen påvirker også handlingsrommet folk har på slutten av arbeidslivet. Hvis man legger til grunn en pensjon på 70 prosent av inntektsnivået, kan de med de mest sjenerøse ordningene ta seg råd til å gå av fire år tidligere enn de på grunn-nivået, fordi tjenestepensjonen da kompenserer for de tapte pensjonsinntektene av levealdersjusteringen. Gå til fotnote nummer 18

Denne dynamikken kan skape et klasseskille hvor lavtlønte arbeidere i slitsomme yrker blir presset til å fortsette i yrkeslivet av økonomiske årsaker, mens de med mer gunstige ordninger har større valgfrihet i når de velger å avslutte yrkeskarrieren. Selv om formålet med pensjonsreformen var å forsterke insentivene til å jobbe lenger, er det altså betydelige sosiale skjevheter i hvem disse insentivene treffer. Det er også lite som tyder på at AFP-ordningen er i stand til å kompensere for skjevhetene i tjenestepensjons- ordningen. Gå til fotnote nummer 19

PENSJONSSYSTEMET SOM HELHET

Samlet sett kan man si at de tre delene i pensjonssystemet – folketrygden, AFP-ordningen og tjenestepensjoner – trekker i ulike og til dels motstridende retninger.

Velferdsforsker Anne Skevik Grødem oppsummerer pensjonssystemet som følger:

«Hvis folketrygden er den klassiske velferdsordningen som tar fra de rike og gir til de fattige, og tjenestepensjonene følger en markedslogikk og gir mer til dem som har mest, følger AFP en tredje type logikk: Ordningen gir mer til dem som jobber i det organiserte arbeidslivet.» Gå til fotnote nummer 20

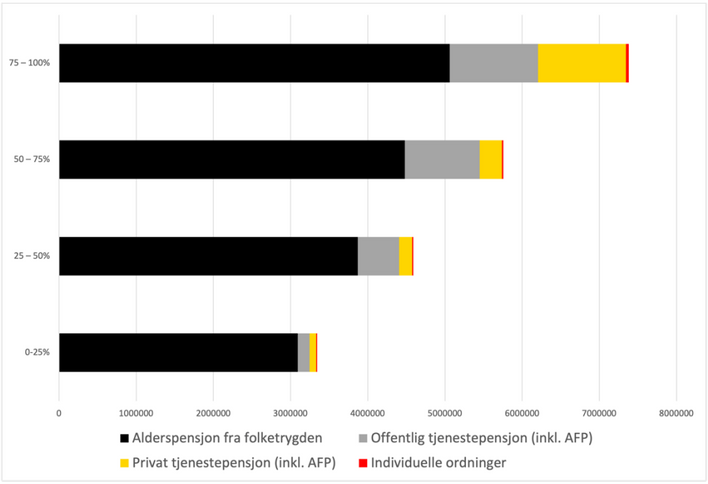

Forholdet mellom de ulike delene av pensjonssystemet kommer tydelig fram i figuren under, som viser sammensetningen av pensjonsformuen på ulike inntektsnivåer i den norske befolkningen: Gå til fotnote nummer 21

SAMMENSETNING

Sammensetning av pensjonsformue for personer mellom 55 og 61 år oppdelt i inntektskvartiler (2018)

Figuren viser at alderspensjon fra folketrygden er den største pensjonsinntekstkilden for alle inntektstrinn. Hvor mye man får utbetalt fra folketrygden varierer med omtrent to millioner fra de med 25 prosent lavest inntekt til de med 25 prosent høyest inntekt.

Når det kommer til sammensetningen av pensjonsformuen, ser vi at den relative betydningen av folketrygden blir lavere jo høyere opp man kommer i inntektshierarkiet. I klartekst: Folketrygden er viktigst for de med 25 prosent lavest inntekt, og minst viktig for de med 25 prosent høyest inntekt. For folk på de høyere inntektstrinnene kommer tjenestepensjon, AFP og individuell pensjonssparing gjerne som et tillegg til grunnlaget fra folketrygden.

Dette tillegget utgjør en betydelig del av de samlede ulikhetene i pensjons-formue. Samlet sett blir forskjellen mellom første og fjerde inntektskvartil på litt over fire millioner kroner hvis man tar med alle kildene til pensjons-formue, altså om lag dobbelt så mye enn hvis man kun ser på folketrygden alene.

Balansen mellom folketrygden og de øvrige pensjonsordningene er derfor av avgjørende betydning for balansen mellom utjevning og belønning i pensjonssystemet. Dette er fordi reduksjon av folketrygden må kompenseres for gjennom halv- og helprivate pensjonsordninger, som i stor grad belønner de som har mest fra før. Jo mer folketrygden reduseres, jo viktigere blir de hel- og halvprivate pensjonsordningene, og jo større vil de økonomiske ulikhetene sannsynligvis bli.

Her er det verdt å understreke at tallene i modellen over er basert på de som er født mellom 1957 og 1963, og at kun 1963-kullet er fullt ut omfattet av reformen. Ettersom flere og flere blir omfattet av pensjonsreformen vil antageligvis den sorte linja som representerer alderspensjonen fra folketrygden synke, noe som vil øke den relative betydningen av utsatt avgang, AFP, tjenestepensjon og individuell sparing for pensjonistenes samlede pensjonspakke. Gitt at mulighetene til å kompensere gjennom disse mekanismene antageligvis er ujevnt fordelt i befolkningen, er det antageligvis de med lavere og midlere inntekter som har mest å tape på denne utviklingen.

KONKLUSJON: HVA SKJER MED PENSJONSSYSTEMET?

DETTE NOTATET HAR VURDERT om pensjonsreformen fra 2011 har endret balansen mellom de ulike delene av pensjonssystemet i en mindre omfordelende, mer privatisert og mindre solidarisk retning. De viktigste konklusjonene i notatet kan oppsummeres som følger:

- Folketrygden har tradisjonelt sett vært den omfordelende delen av pensjonssystemet, og noen studier viser at pensjonsreformen har gjort folketrygden mindre ulik enn den var før. Dette skyldes imidlertid en utjevning nedover, hvor pensjonsutbetalingene har blitt redusert for samtlige inntektstrinn bortsett fra det laveste.

- Omleggingen av AFP har fått opp yrkesaktiviteten, men har også økt de økonomiske ulikhetene blant eldre. Menn med lav inntekt i privat sektor har kommet særlig dårlig ut som følge av omleggingen. Det er også store sosiale ulikheter i frafall fra AFP-ordningen.

- Tjenestepensjonsordningen er tydelig klassedelt, og det er arbeidere med høy inntekt og høy utdanning som kommer best ut. Ulikheter i tjenestepensjon kan påvirke folks valgmuligheter på slutten av arbeidslivet, ved at arbeiderne med de mest sjenerøse tjenestepensjonsordningene i større grad kan ta seg råd til å gå av tidlig enn andre.

- Levealdersjusteringen legger opp til at folketrygden vil få mindre betydning i samlede pensjonspakke, og lar det i stor grad være opp til den enkelte å kompensere for denne reduksjonen gjennom andre pensjonsinntekter eller ved å stå lenger i arbeid. Fordi mulighetene til å kompensere trolig varierer etter yrke, inntekt og utdanning, kan pensjonsreformen bidra til at de økonomiske ulikhetene i takt med at levealdersjusteringens innstrammende effekter slår inn.

- Taperne i det nye pensjonssystemet vil være de som har begrenset opptjening, små tjenestepensjoner og ingen AFP. Vinnerne er de som kan stå lenge i jobb, som har hatt høy inntekt og som jobber i en bedrift med AFP og en gunstig tjenestepensjonsordning.

Noter og referanser

Gå tilbake til referansen Se for eksempel Spence, T. (2022) Pensjonen krymper for sliterne fordi nordmennlever lenger. Det skaper hodebry på LO-kongressen, Aftenposten.no. Tilgjengelig fra https://www.aftenposten.no/norge/politikk/i/dnAvMO/pensjonen- krymper-for-sliterne-fordi-nordmenn-lever-lenger-det-skaper-hodebry-paa-lo- kongressen (Hentet: 08.09.2022); Gjerstad, I. og Høverstad, G. (2022) Pensjonsreformen er en svært usosial reform, Frifagbevegelse.no. Tilgjengelig fra https://frifagbevegelse.no/debatt/pensjonsreformen-er-en-svart-usosial-reform- 6.490.872877.c461480ab8 (Hentet: 08.09.2022); Bergstø, K. (2022) Vi trenger et mer rettferdig pensjonssystem, Dagsavisen.no. Tilgjengelig fra https://www.dagsavisen.no/demokraten/debatt/2022/06/01/vi-trenger-et-mer- rettferdig-pensjonssystem-enslige-minstepensjonister-lever-i-fattigdom/ (Hentet 08.09.2022); Moxnes, B. (2022) Kyniske kutt, Dagbladet.no. Tilgjengelig fra https://www.dagbladet.no/meninger/kyniske-pensjonskutt/76410543 (Hentet 08.09.2022).

Gå tilbake til referansen Se for eksempel Fredriksen, D., Halvorsen E. og Stølen N. M. (2022) Sosial bærekraft i systemet for alderspensjon, Søkelys på arbeidslivet 39(1), s. 1-18; Fredriksen D. og Stølen N. M. (2015) Evaluering av pensjonsreformen. Direkte konsekvenser for arbeidsstyrken og offentlige budsjetter. (SSB-rapport 37/2015). Oslo: SSB. Tilgjengelig fra https://www.ssb.no/offentlig-sektor/artikler-og- publikasjoner/_attachment/237751?_ts=14f68c944e8 (Hentet 08.09.2022); Grødem, A. S. (2021) Vinneren tar alt? Fordelingsvirkninger av det nye norske pensjonssystemet, Søkelys på arbeidslivet 38(2), s. 99-114; Halvorsen, E. og Pedersen, A. W. (2022) Bidrar folketrygdens pensjonssystem til inntektsutjevning i et livsløpsperspektiv? Søkelys på arbeidslivet 39(1), s. 1-17 og Nicolajsen, S. og Stølen, N.M (2016) Fordelingsvirkninger av pensjonsreformen, Søkelys på arbeidslivet 33(1- 2), s. 24-44.

Gå tilbake til referansen Se for eksempel Krokende, N. (2022) Støtter forslaget selv om jeg taper på det, Midtnorskdebatt. Tilgjengelig fra https://www.midtnorskdebatt.no/meninger/i/9K2x7d/stoetter-forslaget-selv-om- jeg-taper-paa-det (Hentet 08.09.2022); Moxnes, B. (2022) Kyniske kutt, Dagbladet.no. Tilgjengelig fra https://www.dagbladet.no/meninger/kyniske- pensjonskutt/76410543 (Hentet 08.09.2022); Piene, B. (2022) Pensjonsutvalget med nye anbefalinger. Ikke mulig å finne et system som passer for alt og alle, E24. Tilgjengelig fra https://e24.no/privatoekonomi/i/pWyXmR/pensjonsutvalget-med- nye-anbefalinger-ikke-mulig-aa-finne-et-system-som-passer-for-alt-og-alle (Hentet 08.09.2022).

Gå tilbake til referansen Kvadsheim, H. (2022) Hallgeir Kvadsheim: Slik bør du spare til pensjon, VG. Tilgjengelig fra https://www.vg.no/dinepenger/i/2Bn3Lq/hallgeir-kvadsheim-slik-boerdu-spare-til-pensjon (Hentet 08.09.2022) Landsend , M. (2022) Nye regler. Få superpensjon, Dagbladet.no. Tilgjengelig fra https://www.dagbladet.no/tema/nye-reglerfa-superpensjon/76376622 (Hentet 08.09.2022).

Gå tilbake til referansen Fredriksen, D., Halvorsen E. og Stølen N. M. (2022) Sosial bærekraft i systemet for alderspensjon, Søkelys på arbeidslivet 39(1), s. 1-18.

Gå tilbake til referansen Nicolajsen, S. og Stølen, N.M (2016) Fordelingsvirkninger av pensjonsreformen, Søkelys på arbeidslivet 33(1-2), s. 24-44.

Gå tilbake til referansen I offentlig sektor fungerer AFP-ordningen fremdeles som en tidligpensjon, som kun utbetales mellom 62- og 67-årsalderen. Imidlertid er det varslet omlegging av også den offentlige AFP-ordningen til en modell som ligner den i privat sektor.

Gå tilbake til referansen Grødem, A. S. (2021) Vinneren tar alt? Fordelingsvirkninger av det nye norske pensjonssystemet, Søkelys på arbeidslivet 38(2), s. 99-114.

Gå tilbake til referansen Andersen, A. G.; Markussen S. og Røed, K. (2021) Pension reform and the efficiency equity trade-off. Impacts of removing an early retirement subsidy. Labour economics 72, s. 1-20.

Gå tilbake til referansen Fredriksen, D., Halvorsen E. og Stølen N. M. (2022) Sosial bærekraft i systemet for alderspensjon, Søkelys på arbeidslivet 39(1), s. 1-18.

Gå tilbake til referansen Hippe, J. M., Lillevold, P. og Vøien, H. G. (2017) Alle skal med? En analyse av frafall i AFP-ordningen, Søkelys på arbeidslivet 34(1-2), s. 5-23.

Gå tilbake til referansen Midtsundstad, T. (2019) Which Norwegian Enterprises Offer the Poorest and the Best Pension Entitlements? Nordic journal of working life studies i(1), s. 39-56.

Gå tilbake til referansen Actecan (2019) Innskuddspensjon i ulike næringer (Rapport 02/2019). Oslo: Actecan. Tilgjengelig fra https://actecan.no/wp-content/uploads/2019/11/2019-02-Innskuddspensjon-i-ulike-n%C3%A6ringer.pdf(Hentet: 08.09.2022).

Gå tilbake til referansen Kalkulatorene er hentet fra Nav (2022) Forenklet pensjonsberegning. Tilgjengelig fra https://www.nav.no/pselv/simulering/forenkletsimulering.jsf?execution=e1s1 (Hentet: 08.09.2022) og Pedersen, R. (2022) Innskuddspensjons-kalkulator. Tilgjengelig fra https://www.smartepenger.no/kalkulatorer/942-innskuddspensjon-foransatte (Hentet: 07.09.2022). Forutsetningene for de to utregningene er som følger: Tjenestepensjon: Fødselsår: 27 (1995); Avgangsalder: 67; Total antall arbeidsår: 40; Utbetalingsår: 13 år Skatt: 37,10 (ikke relevant for utregningen); Forventet avkastning: 5,69 (basert på medianverdi av brutto-avkastningen til fond med medium risiko siste ti år fratrukket forvaltningshonorar, hentet fra https://norskpensjon.no/rapportering/); Inflasjon: 3% (1% trukket av forventet avkastning); Forventet lønnsvekst: 3,25 (basert på gjennomsnitt av norsk lønnsvekst 2011-2021). Vi bruker kalkulatoren for å komme fram til innskuddspensjon av prosent av inntekt, som vi deretter regner om til prosent av inntekt i 2022-tall. Pensjonsformue er beregnet ved å kalkulere årlig utbetaling med 13. Alderspensjon: Fødselsår: 1995; År yrkesaktiv: 40; Avgang: 67; Uttaksgrad: 100%; Forventet årlig inntekt samtidig med pensjon: 0; Bosted/arbeid i andre land enn Norge: Nei; Rett på AFP privat sektor: Nei; Ektefelle partner med inntekt større enn 2G ved avgang: Nei; Ektefelle som mottar pensjon, uføretrygd eller AFP ved avgang: Ja OTP-satser etter yrke: Servitør: 2%; Rørlegger: 3,5%; Leder: 7%. Lønn etter yrke: Servitør: 366 480; Rørlegger: 535 800; Sjef: 1200960.

Gå tilbake til referansen Midtsundstad, T. (2019) Which Norwegian Enterprises Offer the Poorest and the Best Pension Entitlements? Nordic journal of working life studies i(1), s. 39-56.

Gå tilbake til referansen Midtsundstad, T. (2022) Seinkarrierer. Arbeid og pensjonering i privat sektor etter pensjonsreformen (FAFO-rapport 10/2022). Oslo: FAFO. Tilgjengelig fra https://www.regjeringen.no/contentassets/5c8e1c990bf249dda35906a3c9599aab/seinkarrierer.pdf(Hentet 08.09.2022)

Gå tilbake til referansen Grødem, A. S. og Hippe, J. M. (2021) How Occupational Pensions Shape Extended Working Lives: Gender, Class and Chance after the Norwegian Pension Reform. Work, Employment & Society 35(6), s.1115-1132.

Gå tilbake til referansen Grødem, A. S. (2021) Vinneren tar alt? Fordelingsvirkninger av det nye norske pensjonssystemet, Søkelys på arbeidslivet 38(2), s. 99-114.

Gå tilbake til referansen Ibid.: s. 111

Gå tilbake til referansen Tallene er hentet fra Normann, T. M. og Sandvik, L. (2021) SSB analyse 2021/07. Store ulikheter i formue. Tilgjengelig fra https://www.ssb.no/inntekt-og-forbruk/artikler-og-publikasjoner/store-ulikheter-i-formue (Hentet: 09.08.2022)