SAMMENDRAG

NORGE ER PÅ etterskudd for å nå sine klimaforpliktelser innen 2030 og 2050. Samtidig har vi svekket grunnlaget for verdiskaping i fremtiden gjennom å forsømme fastlandsindustrien. For å klare den grønne omstillingen trenger vi en nasjonal koordinering av klimapolitikken og den økonomiske politikken, som sørger for at både offentlig og privat kapital jobber for grønn omstilling.

Pengestrømmene i samfunnet må i større grad gå til grønn, produktiv verdiskaping. I dag går mesteparten av bankenes utlån til eiendom, og finanssektoren har generelt en for kortsiktig investeringshorisont. Infrastrukturen i dagens penge- og finansvesen fører store deler av pengene på avveie – en enorm markedssvikt og et sløseri i et samfunnsperspektiv. Det er behov for tålmodig kapital som kan ta langsiktig risiko og skape nye markeder. Det finnes et institusjonelt tomrom for grønne utlån i Norge, og stor etterspørsel etter trygg grønn finans. En grønn, statlig investeringsbank ville fylle disse behovene.

Staten skyter inn startkapital i banken, men seksdobler utlånskapasiteten ved å utstede grønne obligasjoner, som mobiliserer privat kapital («crowding-in»). Staten burde skyte inn en egenkapital på minst 53 milliarder kroner innen 2030, hvorav minst halvparten bør bevilges med en gang. Den vil da kunne ha en utlånsportefølje på over 300 milliarder kroner.

Banken eies av staten. Den bør ha et tydelig politisk mandat om å bistå grønn omstilling, men selve driften av banken bør være politisk uavhengig. Den må ansette høykompetente mennesker innen bankvirksomhet, relevante næringer og faggrener, teknologi og innovasjon. Banken bør ha som mål å gå med overskudd på sikt. Den må ha regional forankring for å sikre utvikling i distriktene og nærhet til verdiskapingen. En modell som spiller på lag med den eksisterende sparebankstrukturen bør derfor vurderes.

En grønn, statlig investeringsbank vil gi en rekke positive virkninger: Den bidrar til effektiv koordinering av den klimapolitiske innsatsen, og staten får mobilisert kapital til grønne investeringer til en brøkdel av kostnaden av å investere alt selv. I tillegg vil markedet for grønne obligasjoner videreutvikles, og vi får redusert «økonomisk forurensing» i form av høy gjeld og høye boligpriser.

BAKGRUNN

NORSK KLIMAPOLITIKK HAR feilet. Norges klimagassutslipp er høyere i dag enn de var i 1997, da vi signerte Kyoto-avtalen. I 2018 økte klimagassutslippene. Gå til fotnote nummer 1 Nå har vi bare 11 år igjen på å halvere norske klimagassutslipp. Verden står overfor den kanskje største omstillingen menneskeheten har vært gjennom. Finland har vedtatt et offensivt mål om å bli karbonnøytrale innen 2035, Gå til fotnote nummer 2 og regjeringen i Danmark vil kutte 70 prosent av klimagassene innen 2030. Gå til fotnote nummer 3 Den norske regjeringen har derimot vedgått at våre mål for 2020 ikke vil nås, og virker også å ha resignert overfor målet om å kutte 40 prosent fra 1990-nivå innen 2030. «Business as usual»-politikken til regjeringen fungerer ikke for å kutte klimagassutslipp.

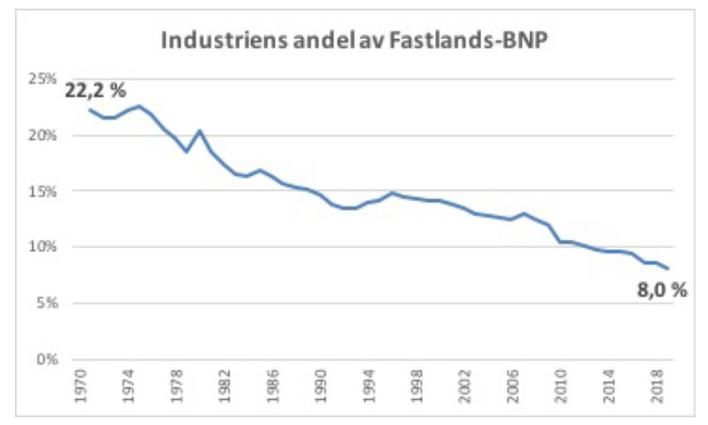

Norsk industripolitikk har også feilet. Petroleumssektoren har gitt oss høye inntekter og mange arbeidsplasser, direkte og indirekte: Vi har ca. 200 000 arbeidsplasser totalt i tilknytning til petroleumssektoren. Gå til fotnote nummer 4 Men den øvrige industrien i landet har blitt forsømt. Industriens andel av fastlands-BNP har falt jevnt og trutt de siste tiårene – fra 22,2 prosent i 1970 til 8,0 prosent i 2018. Industriproduksjonen er av fremste betydning for Norges eksportinntekter, og for høyproduktivitetsmodellen i den norske økonomien. For at stor verdiskaping skal kunne fortsette i Norge etter petroleumsalderen, må nye industrinæringer utvikles så snart som mulig.

Figur 1

Industriens andel av Fastlands-BNP 1970-2018.

Kilde: SSB

For at Norge skal nå disse to målsetningene – å møte våre klimaforpliktelser og samtidig sikre fremtidens verdiskaping – trengs en målrettet, koordinert plan for det grønne skiftet, hvor grønn industripolitikk er en sentral bestanddel. Etter valget i 2021 trengs en helt ny politisk kurs – da har vi bare ni år igjen på å halvere våre utslipp.

Partiene på rødgrønn side har sammen tatt til orde for en mer aktiv næringspolitikk etter valget i 2021. Gå til fotnote nummer 5 Dette er riktig tankegang: Staten må ta langsiktig risiko og gå foran og skape nye markeder. Den dominerende ideen om næringsnøytralitet, en passiv stat og markedets fortreffelighet er passé. Den står i veien for å håndtere utfordringen med det grønne skiftet, slik den nåværende regjeringens svake klima- og industripolitikk tydelig bærer bud om.

En politikk for grønn omstilling og industrireising har mange bestanddeler, og mange utfordringer. Omstillingen vil koste det norske samfunnet svært store summer. Det er umulig å anslå med nøyaktighet hvor mye det koster å finansiere det grønne skiftet; det avhenger av grunnleggende usikre forhold som den teknologiske og økonomiske utviklingen og virkninger av klimaendringene.

Men vi vet er at investeringsbehovene er enorme – både globalt og nasjonalt. Gå til fotnote nummer 6 Samfunnsøkonomisk Analyse (2017) anslo at den norske staten må bevilge 97 milliarder kroner ekstra i året til investeringer frem til år 2060 for å opprettholde sysselsettingen på dagens nivå i et scenario der vi ikke åpner noen nye oljefelt. Gå til fotnote nummer 7 Det tilsvarer ca. 7,3% av statsbudsjettet årlig eller 2,9% av BNP.

For å kunne mobilisere så mye kapital, må staten og privat næringsliv dra i samme retning; vi trenger et offentlig-privat samarbeid om å utvikle det nye Norge i klimakrisens tid. Både offentlig og privat kapital må kanaliseres i en grønn retning. Hvordan skal vi sørge for det? En statlig, grønn investeringsbank kan løse mange av utfordringene.

VI TRENGER TÅLMODIG KAPITAL

FINANSSEKTORENS EKSISTENSBERETTIGELSE er at den kanaliserer finansiering til produktive investeringer samfunnet trenger. Det er en politisk oppgave å få den til å gjøre det; det er en oppgave vi lenge har forsømt.

Den feilslåtte politikken er særlig tydelig i bank- og pengevesenet. Bankene har myndighet til å skape penger når de utsteder lån. Tanken bak det er at de skal gi lån til produktive investeringer, slik at nye penger går til ny verdiskaping. I dag går derimot over 60 prosent av de norske bankenes utlån til eiendom. Under 2 prosent går til industri – og det er tilsvarende lave prosentandeler på andre typer næringer. Gå til fotnote nummer 8 Dette er en grov samfunnsmessig feilprioritering av kreditt. I tillegg har det alvorlige bivirkninger i form av «økonomisk forurensning»: Boligprisene presses opp, og norske husholdninger er blant de mest gjeldstyngede i verden. Gå til fotnote nummer 9 Vi har en nesten helprivatisert pengeforsyning gjennom et bankvesen som primært er opptatt av andre ting enn å tjene samfunnets mål om verdiskaping. Gå til fotnote nummer 10

Bankene gir naturlig nok lån til det som er mest lønnsomt og minst risikabelt for dem, altså bolig. Det skyldes «perverse insentiver» for bankenes utlån, som gjør det for lite lønnsomt og for risikabelt å gi grønne lån, og altfor lønnsomt å drive med økonomisk forurensning. Det betyr at det finnes et institusjonelt tomrom i banksektoren for lån til grønn industri.

I finanssektoren er det en gryende erkjennelse av at klimarisiko er finansiell risiko. Gå til fotnote nummer 11 Det er en stor og økende etterspørsel etter «grønn finans» og grønne obligasjoner. Gå til fotnote nummer 12 For eksempel har den største institusjonelle investoren i Norge (etter Oljefondet), Storebrand Asset Management, lagt om til en bærekraftig investeringsprofil og søker bærekraftige investeringer. Gå til fotnote nummer 13 Problemet for «grønn finans», som det er for bankene, er at risikoen ved mange grønne investeringer er for høy, og at investeringshorisonten er for kort for den private kapitalen i forhold til samfunnets langsiktige utfordring med bærekraft og klimakrise. Gå til fotnote nummer 14 I tillegg til at avkastningen fra grønne investeringer ofte er langt frem i tid, er de ofte kjennetegnet av større usikkerhet enn andre plasseringer.

Vi trenger derfor langsiktig, tålmodig kapital som markedet ikke kan formidle på egenhånd. Den private kapitalen må gjennomgå en transformasjon for å bli langsiktig. Til det trenger vi en transformatorkiosk for grønne investeringer.

Selv om det offentlige virkemiddelapparatet allerede rommer gode støtteordninger for store etablerte bedrifter og gründere i oppstartsfasen, trenger vi mer langsiktig risikokapital. Særlig er det mange små og mellomstore bedrifter som ikke får realisert sitt potensial på grunn av mangel på risikokapital i mellomfasen – det som gjerne kalles «dødens dal». Gå til fotnote nummer 15 Et nytt, grønt industrieventyr i Norge krever derfor at nye virksomheter får finansiering – særlig i den avgjørende mellomfasen før kommersialisering. Gå til fotnote nummer 16

Kapitaltilgangsutvalget av 2018 slo fast at: «Disse begrensende faktorene er særlig utfordrende i lys av den omstillingen Norge og norsk næringsliv nå gjennomgår, i forbindelse med at aktiviteten i og etterspørselen fra petroleumsnæringen ikke lenger vil være like sterk som før.» Gå til fotnote nummer 17 Utvalget oppsummerer innspillene de mottok med at det ikke er «generell mangel på kapital i Norge, (...) men at noe av kapitalen investeres feil», og videre: «Flere mener at det for kapitaltilgang i tidlig fase er viktig med statlig medvirkning for å mobilisere privat kapital. I tilknytning til dette bør også det offentlige virkemiddelapparatet forsterkes og/eller spisses.» Gå til fotnote nummer 18

Som det står i Labours manifest, vil en statlig investeringsbank «fylle eksisterende hull i private bankers utlån, særlig til små bedrifter, og sørge for tålmodig, langsiktig finansiering til FOU-intensive investeringer. Den vil også få i oppgave å bistå vår industripolitiske strategi, ved å prioritere pengebruk som er i tråd med målsetningene i denne». Gå til fotnote nummer 19

Det grønne skiftet krever altså storstilt finansiering av nye prosjekter. Siden det ikke er mangel på kapital, må løsningen i første omgang være å omdirigere eksisterende kapital ved hjelp av offentlige institusjoner og politikk.

ØKONOMIENS TRANSFORMATORKIOSK

EN GRØNN, STATLIG investeringsbank bidrar til å løse utfordringen med å transformere kortsiktige lønnsomhetshensyn til langsiktig nytte, og kanaliserer kapitalen dit samfunnet trenger den. Evnen til å gjøre «en relativt liten mengde offentlig kapital til en betydelig kilde til strategisk og langsiktig finansiering er en hovedårsak til at statlige investeringsbanker er så sterke rundt om i verden». Gå til fotnote nummer 20

Hensikten med banken er å sørge for at Norge når sine globale klimaforpliktelser, og samtidig sikrer arbeidsplasser i nye næringer, fortrinnsvis innen industri, når petroleumsproduksjonen utfases. Ytterligere spesifisering av bankens mandat er en politisk oppgave, og det må gjerne omfatte større deler av omstillingen vi står overfor.

Eierskap og finansiering. Banken er statseid. Staten skyter inn startkapital i banken. Banken utsteder så grønne obligasjoner som brukes til å finansiere utlån: Ved salg av grønne obligasjoner i markedet, trekker banken inn privat kapital, som den så låner ut til grønne investeringer. Slik omdirigeres privat kapital i tråd med samfunnets behov. Bankens primære oppgave bør være å yte kreditt til virksomheter, men det kan også åpnes for at den finansierer egenkapital, dersom andre norske institusjoner ikke er tilstrekkelig for dette.

Styringsmodell. Det må unngås at investeringsbanken blir misbrukt til å fremme politiske prestisjeprosjekter som ikke er lønnsomme. Banken bør derfor ha stor grad av operasjonell uavhengighet, med tydelig politisk mandat og tilsyn (ikke ulikt Norges Bank), og den bør ha som mål å gå med overskudd på sikt. Driftskostnadene dekkes av overskudd fra utlån. Samtidig er det uunngåelig at mange av prosjektene banken finansierer, vil feile, fordi det er dens oppgave å ta høy risiko.

Mandat. Bankens formål nedfestes i mandatet, og kan for eksempel være noe snevert «å bistå en grønn industrireising i Norge», eller bredere tjene «den grønne omstillingen av den norske økonomien» som ledd i en norsk «Green New Deal».

Bemanning. Banken må ansette høykompetente mennesker innenfor bank (som er kyndige på risiko- og lønnsomhetsvurderinger), eksperter innenfor relevante næringer (for eksempel energi, transport, bioøkonomi, fiske og skog), og fageksperter innenfor innovasjon, teknologiutvikling, klima og miljø. Med et rikt monn av eksperter vil banken være så godt rustet som mulig til å velge prosjekter for finansiering.

Crowding-in/mobilisering. Rollen banken tjener med denne ekspertisen er å gi et kvalitetsstempel til de utvalgte prosjektene og dermed trekke privat kapital til prosjektene. Slik fører det til «crowding-in» eller mobilisering av privat kapital til grønne investeringer – ikke til «crowding-out» eller fortrengning av privat kapital. Ved slik å agere som markedsskaper, kan banken få privat finans til å jobbe for vedtatte politiske målsetninger. Banken skal samarbeide, ikke konkurrere, med eksisterende finansinstitusjoner. Det må riktignok vurderes hvordan investeringsbanken passer inn i floraen av offentlige institusjoner med lignende formål som allerede eksistere i Norge.

Regional forankring. Banken bør ha regionale avdelinger flere steder i landet for å sørge for næringsutvikling i distriktene, samt komme tettere på lokalsamfunnets behov og bygge kunnskap om potensialet. Siden dette er en rolle sparebankene tradisjonelt har fylt, er det en mulighet at den statlige investeringsbanken opererer via sparebankene, som viderelåner pengene (slik Labour har foreslått i Storbritannia). Gå til fotnote nummer 21

Det er en rekke positive konsekvenser av å opprette en slik bank:

- Det vil bidra til nasjonal koordinering av den klimarettede innsatsen innen økonomi og næringsliv, og inngå som en naturlig del av en målrettet næringspolitikk som sikter på innovasjon og verdiskaping.

- Det vil korrigere noe av markedssvikten som gir «økonomisk forurensning», dvs. penger som går til formål som er i strid med våre brede samfunnsmål om økologisk bærekraft, finansiell stabilitet og lav økonomisk ulikhet. Resultatet vil være en mer effektiv bruk av samfunnets økonomiske ressurser.

- Mobiliseringen av privat kapital gir samme effekt til en brøkdel av belastningen på offentlige budsjetter. Samtidig vil det sikre avkastning for den private kapitalen i fremtidsrettede markeder. Investeringsbanken fortrenger ikke eksisterende private finansaktører, men komplementerer dem ved å fylle behovet for tålmodig langsiktig finans. Slik flyttes eksisterende finans fra uproduktiv (eller, i et grønt perspektiv, kontraproduktiv) til produktiv anvendelse.

- Vi får utviklet markedet for grønne obligasjoner i Norge. Gå til fotnote nummer 22 Etterspørselen finnes, og vil bare øke etter hvert som klimarisiko blir stadig viktigere i finansielle vurderinger. Gå til fotnote nummer 23 Grønne obligasjoner kan i sin tur bli en viktig arena for markedsoperasjonene til Norges Bank, som også vil bli nødt til å ta grønnere hensyn fordi klimarisiko i større grad vil bli en risiko for finansiell stabilitet og den økonomiske aktiviteten generelt.

ET FORSIKTIG ANSLAG

SELV OM VI ikke her nøyaktig skal tallfeste bankens omfang, vil vi gi en pekepinn på hvilken dimensjon som trengs. Statlige investeringsbanker i andre land har offentlig innskutt egenkapital mellom 0,5% og 1,5% av sitt lands BNP. Gå til fotnote nummer 24 1,5% av Norges BNP i 2018 utgjør 53 milliarder kroner.

Banken finansieres av statlig innskutt egenkapital pluss grønne obligasjoner. Gå til fotnote nummer 25 Et tentativt forhold mellom disse er 1:5. Gå til fotnote nummer 26 For hver krone staten har skutt inn i egenkapital, utsteder banken 5 kroners verdi av grønne obligasjoner. Denne multiplikasjonsfaktoren på 6 gir aktiva av et omfang på drøyt 300 milliarder kroner. Dette bør være et minste siktemål for bankens omfang.

Et slikt omfang er i samsvar med andre statlige investeringsbanker det er naturlig å sammenligne med (korrigert for økonomiens størrelse): den tyske statlige investeringsbanken KfW, den skotske statlige investeringsbanken startet i 2018 og Labours ambisjoner for en statlig investeringsbank i Storbritannia. Gå til fotnote nummer 27 Påtroppende leder i EU-kommisjonen, Ursula von der Leyen, har lovet å gjøre om deler av Den europeiske investeringsbanken til en klimabank som skal mobilisere 1000 milliarder euro i grønne investeringer – ca. 10 billioner kroner – frem mot 2030 (like mye som det norske Oljefondet). Gå til fotnote nummer 28

Vårt forsiktige forslag, som selv en konservativ politikk burde gå inn for, sikter på at staten skal skyte inn totalt 53 mrd. over statsbudsjettet innen 2030, som er en viktig milepæl i omstillingen. Halvparten (ca. 27 milliarder kroner) burde skytes inn med en gang, og resten porsjoneres ut over ti år (2,6 mrd. i året). Til sammenligning mottar Enova 3 milliarder og Nysnø 400 millioner kroner i 2019, Gå til fotnote nummer 29 uten at effekten av bevilgningene mangedobles som følge av mobilisering av privat kapital. Opptrappingsplanen for statens innskutte kapital kan dermed se slik ut:

2020 – 27,0 milliarder

2021 – 29,6 milliarder

2022 – 32,2 milliarder

2023 – 34,8 milliarder

2024 – 37,4 milliarder

2025 – 40,0 milliarder

2026 – 42,6 milliarder

2027 – 45,2 milliarder

2028 – 47,8 milliarder

2029 – 50,4 milliarder

2030 – 53,0 milliarder

27 milliarder kroner er for øvrig samme sum som staten investerte i petroleumssektoren bare i 2019 (gjennom statens direkte økonomiske engasjement på sokkelen, SDØE). Gå til fotnote nummer 30 Siden disse investeringene uansett må opphøre, kunne man selvsagt rettferdiggjøre å skyte inn 27 mrd. kroner i året i banken – såfremt det finnes et utløp for denne kapitalen i norsk økonomi. Vi har i alle fall åpenbart råd til å foreta disse investeringene, men de skjer i dag på feil sted med tanke på fremtiden.

En nærmere bestemmelse av størrelsen kommer an på mandat og nærmere anslag av behov. Den reelle beskrankningen for hvor mye som investeres legges av politisk vilje.

KONKLUSJON

VI TRENGER EN storstilt satsing på grønne investeringer for å klare å omstille den norske økonomien. En grønn, statlig investeringsbank er en lavthengende frukt i klima- og næringspolitikken som kan plukkes med én gang.

Ved hjelp av denne kan vi mobilisere nok langsiktig kapital til å investere i grønn omstilling, ved at staten går foran og skaper nye markeder.

Ingen av detaljene i dette notatet bør anses som ferdigtenkte. Politiske diskusjoner og vurderinger må anslå behovet for kapital og avveie samspillet mellom institusjoner. Kan hende kan vi oppnå de samme målene ved å oppskalere eksisterende institusjoner (Enova, Nysnø osv.), samtidig som vi gjennomfører en grønn reform av pengepolitikken for å dirigere bankenes utlån i grønn retning og få bukt med «økonomisk forurensning». En annen mulighet er å gi banken et internasjonalt mandat, og oppkapitalisere den med deler av Oljefondet.

Det avgjørende er at vi får et nytt paradigme for næringspolitikken som følges opp av de riktige institusjonelle reformer. Det krever en helhetlig tankegang og koordinert økonomisk politikk, som gjør den finansielle infrastrukturen grønn – og dermed den grønne omstillingen mulig.

Noter og referanser

Gå tilbake til referansen https://www.nrk.no/norge/klimagassutslippene-oker-i-norge-1.14573807 (lest: 05.09.19)

Gå tilbake til referansen https://www.theguardian.com/world/2019/jun/04/finland-pledges-to-become-carbon-neutral-by-2035 (lest: 05.09.19)

Gå tilbake til referansen https://politiken.dk/klima/art7263733/Her-er-de-vidtg%C3%A5endeklimam%C3%A5l-som-de-r%C3%B8de-partier-nu-er-blevet-enige-om (lest: 05.09.19)

Gå tilbake til referansen https://www.ssb.no/nasjonalregnskap-og-konjunkturer/artikler-og-publikasjoner/faerre-sysselsatte-knyttet-til-petroleumsnaeringen (lest: 05.09.19)

Gå tilbake til referansen https://www.dagsavisen.no/innenriks/opposisjonen-sammen-om-gronn-neringspolitikk-staten-ma-vise-muskler-1.1533542 (lest: 05.09.19)

Gå tilbake til referansen Ifølge Bank of England innebærer omstillingen at et titallls billioner (altså et titalls tusen milliarder) dollars verdi av investeringer flyttes til lavkarboninvesteringer. https://www.bankofengland.co.uk/quarterly-bulletin/2017/q2/the-banks-response-to-climate-change (lest: 05.09.19)

Gå tilbake til referansen Samfunnsøkonomisk Analyse (2017), 100 000 Klimajobber, https://static1.squarespace.com/static/576280dd6b8f5b9b197512ef/t/591146dc20099e9625a557d1/1494304483327/R63-2017+100+000+Klimajobber.pdf (lest 05.09.19). Tallet er i 2017-kroner. Dette er et svært tentativt anslag, men gir likevel en indikasjon på hvilke dimensjoner omstillingen krever.

Gå tilbake til referansen Norges Bank (2018), Det norske finansielle systemet 2018, s. 53. Figurene er kopiert derfra.

Gå tilbake til referansen 238,5% av BNP, tredje høyeste nivå i OECD: https://data.oecd.org/hha/household-debt.htm (lest: 05.09.19)

Gå tilbake til referansen Investeringer i industri har for øvrig hatt en fallende tendens i mange år, på bekostning av investeringer i eiendom og petroleum. Agri Analyse (2018), Rikere og renere – ny industri for velferdsstaten, https://www.agrianalyse.no/getfile.php/1329641517914259/Dokumenter/Dokumenter%202018/Rapport%203%20-%202018%20Rikere%20og%20renere%20industri%20i%20Norge%20%28web%29.pdf (lest: 05.09.19).

Gå tilbake til referansen NOU 2018:17 (2018), Klimarisiko og norsk økonomi, Oslo: Departementenes sikkerhets- og serviceorganisasjon, https://www.regjeringen.no/contentassets/c5119502a03145278c33b72d9060fbc9/no/pdfs/nou201820180017000dddpdfs.pdf (lest: 05.09.19)

Gå tilbake til referansen Globalt har markedet for sertifiserte grønne obligasjoner vokst raskt på bare få år og nådd et omfang av 389 milliarder dollar, men det utgjør fortsatt en liten andel av verdens finansmarkeder. https://www.climatebonds.net/files/reports/cbi_sotm_2018_final_01k-web.pdf (lest: 05.09.19)

Gå tilbake til referansen https://www.storebrand.no/asset-management/ledende-pa-barekraftige-investeringer (lest: 05.09.19)

Gå tilbake til referansen Den typiske tidshorisonten for en finansanalytiker er 1-5 år; en langsiktig investor investerer med en 15-30 års horisont. New Economics Foundation (2017), «Central banks, climate change and the transition to a low carbon economy», s. 7, https://neweconomics.org/uploads/files/NEF_BRIEFING_CENTRAL-BANKS-CLIMATE_E.pdf (lest: 05.09.19)

Gå tilbake til referansen S.M. Pedersen & S.B. Slette (2016), «Financing the Transition to a Green Economy”, Trondheim: NTNU, Masteroppgave, https://energiogklima.no/wp-content/uploads/2016/09/Financing-the-transition-to-a-green-economy_final_master.pdf (lest: 05.09.19)

Gå tilbake til referansen «Flere trekker frem at det er utfordringer for bedrifter i tidlige faser, fra pre-såkornfasen til venture og tidlig ekspansjon. Dette er faser der kapitalmarkedet er begrenset, og der det kreves investeringsmiljøer med høy kompetanse, samt vilje og kapitalstyrke til å ta betydelig risiko». NOU 2018: 5 (2018), Kapital i omstillingens tid: Næringslivets tilgang til kapital, Oslo: Departementenes sikkerhets- og serviceorganisasjon, s. 5, https://www.regjeringen.no/contentassets/62f6dd4e0274432da6475e53f4b14d44/no/pdfs/nou201820180005000dddpdfs.pdf (lest: 05.09.19)

Gå tilbake til referansen Ibid, s. 113.

Gå tilbake til referansen Ibid, s. 17.

Gå tilbake til referansen Labour (2017b), «For the many, not the few», s. 16 https://labour.org.uk/wp-content/uploads/2017/10/labour-manifesto-2017.pdf (lest: 05.09.19)

Gå tilbake til referansen The Scottish Government (2018), «Scottish National Investment Bank: Implementation Plan», s. 23, https://www.gov.scot/publications/scottish-national-investment-bank-implementation-plan/ (lest: 05.09.19).

Gå tilbake til referansen Labour (2017a), «A National Investment Bank for Britain: Putting dynamism into our industrial strategy», https://labour.org.uk/wp-content/uploads/2017/10/National-Investment-Bank-Plans-Report.pdf (lest: 05.09.19). Alternativt kan sparebankene fortsette å fylle denne rollen, men i så fall må pengepolitikken reformeres slik at sparebankene i større grad skal prioritere grønne formål.

Gå tilbake til referansen Dette markedet må videreutvikles i Norge ved at flere offentlige aktører av betydelig størrelse begynner å utstede grønne obligasjoner, slik Kommunalbanken allerede gjør. Kommunalbanken var i 2017 den største utstederen av grønne obligasjoner i Norge, med en andel på ca. 60%, https://www.climatebonds.net/files/files/CBI-Nordics-Final-03B%282%29.pdf (lest: 13.06.19)

Gå tilbake til referansen Vi må imidlertid være på vakt mot «grønnvasking», at finansaktører bruker grønne merkelapper i markedsføring for å tjene penger, og at appellen til at vi skal spare til våre pensjoner i grønne fond, appellerer til vår gode samvittighet uten ikke er orientert mot å faktisk stoppe klimakrisen. Det er derfor avgjørende at grønne obligasjoner sertifiseres skikkelig utfra klima- og miljøavtrykk – som blant annet CICERO jobber med https://cicero.oslo.no/en/posts/single/CICERO-second-opinions. Her er det riktignok store informasjonsutfordringer.

Gå tilbake til referansen The Scottish Government (2018), s. 23.

Gå tilbake til referansen I sitt forslag om en statlig investeringsbank i Storbritannia, foreslår Labour at dette finansieres ved at staten utsteder grønne obligasjoner. Siden Norge ikke dekker underskudd gjennom statslån, men Oljefondet, reiser det spørsmålet om man skal «bruke» oljefondet til dette, eller endre på det finanspolitiske rammeverket og utstede statsobligasjoner. Det siste vil være bra fordi det skaper et annenhåndsmarked for norsk statsgjeld, som i sin tur øker det pengepolitiske handlingsrommet for sentral banken i møte med en finanskrise.

Gå tilbake til referansen Det er et forsiktig anslag. 1:9 ville være mer ambisiøst og også mulig. S. Griffith-Jones & N. Naqvi (2018), «Labour’s National Investment Bank – a valuable initiative», Progressive Economics Group Policy Brief, https://static1.squarespace.com/static/5991db18e4fcb524946fb639/t/5b2164ba0e2e727465bbc4a0/1528915131847/Policy+Brief+SGJ+NIB++final+nat+clean-1_SH2+%281%29.pdf (lest: 05.09.19)

Gå tilbake til referansen Den tyske investeringsbanken KfW, som ble stiftet for å bistå i gjenoppbyggingen av landet etter andre verdenskrig, har aktiva av verdi over 500 milliarder euro (Griffith-Jones & Naqvi (2018)). Labour (2017a) i Storbritannia har foreslått en statlig investeringsbank som skal mobilisere 250 milliarder pund, som en del av totale statlige investeringer på 500 mrd. pund. Den skotske investeringsbanken sikter på innskutt statlig kapital på 1,3% av BNP (The Scottish Government, 2018).

Gå tilbake til referansen https://www.climatechangenews.com/2019/07/16/climate-plays-decisive-role-ursula-von-der-leyen-annointed-eu-chief/ (lest: 05.09.19).

Gå tilbake til referansen I regjeringens forslag til statsbudsjett for 2020 får Nysnø bevilget 700 millioner kroner.

Gå tilbake til referansen https://www.statsbudsjettet.no/Statsbudsjettet-2019/Statsbudsjettet-fra-A-til-A/SDOE/#artikkel